HAFTALIK BÜLTEN

06 MART – 10 MART 2017

4

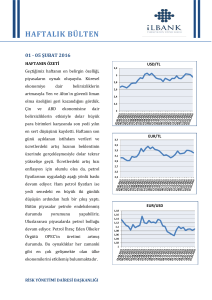

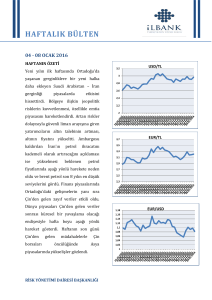

HAFTANIN ÖZETİ

3.8

Geride bıraktığımız haftanın en önemli

3.6

gelişmelerinden

Merkez

3.2

Bankası (ECB) para politikası toplantısı

2.8

oldu.

Hafta

toplantıda

USD/TL

biri,

Avrupa

ortasında

kurum

gerçekleştirilen

faiz

değişikliği

3.4

3

2.6

2.4

2.2

2

gerçekleştirmedi. Varlık alım programı ise

80 milyar Euro olarak korundu. Ancak,

daha önceki toplantıda alınan karar gereği

varlık alım programı Nisan ayından sonra

60 milyar Euro’ya düşürülecek. Kararın

ardından Euro değer kazandı. ECB Başkanı

4.3

4.1

3.9

3.7

Mario Draghi basın toplantısında, kurulun

3.5

parasal

3.1

genişlemeyi

sonlandırmak

hakkında görüşmediğini belirtti. Genel

hatlarıyla baktığımızda, Euro Bölgesi’nde

EUR/TL

3.3

2.9

2.7

2.5

2.3

2016 yılı son çeyreğinden bu yana

açıklanan veriler olumlu bir hava ortaya

koyuyor. Ancak; enflasyondaki yükseliş,

büyük ölçüde petrol fiyatlarındaki artıştan

kaynaklanmaya devam ediyor. Bu ayki

toplantının bir diğer önemi de ekonomiye

ilişkin tahminlerin açıklanmasıydı. 2017

1.09

1.08

1.07

1.06

1.05

1.04

yılı Tüketici Fiyat Endeksi (TÜFE) artış

1.03

hızı beklentisini yüzde 1,3’ten yüzde 1,7’ye

1.02

çeken kurum, büyüme beklentisini de

yüzde

1,7’den

yüzde

1,8’e

çekti.

RİSK YÖNETİMİ DAİRESİ BAŞKANLIĞI

1.01

1

EUR/USD

HAFTALIK BÜLTEN

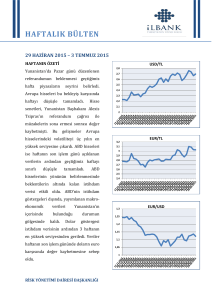

İç piyasaya baktığımızda, Şubat ayı için

BIST 100

açıklanan enflasyon rakamlarının uzun bir

95,000.00

aradan sonra çift haneye çıkması ve üretici

90,000.00

enflasyonundaki yükselişin devam ediyor

85,000.00

olması, önümüzdeki dönemde Türkiye

80,000.00

Cumhuriyet

75,000.00

Merkez

Bankasının

faiz

artırabileceği beklentisini güçlendirdi.

70,000.00

65,000.00

ALTIN

1,280

1,260

TCMB FAİZ

ORAN (%)

1,240

Borç Alma

Borç Verme

1,220

GECELİK(O/N)

7,25

9.25

1,180

GEÇ LİKİDİTE

0,00

11,00

1 HAFTA REPO

-

8,00

1,200

1,160

1,140

1,120

1,100

1,080

1,060

KAPANIŞ VERİLERİ ( 10 MART 2017 )

BİST-100

89.611,40

USD/TRY

3,7299

EUR/TRY

3,9806

EUR/USD

1,0672

USD/JPY

114,75

ALTIN ($/ONS)

1.200,70

RİSK YÖNETİMİ DAİRESİ BAŞKANLIĞI

HAFTALIK BÜLTEN

İÇ PİYASALARDA ÖNEMLİ GÖSTERGELER

TARİH

GÖSTERGE

DÖNEM

TAHMİN

ÖNCEKİ

AÇIKLANAN

07.03.2017 Hazine Nakit Dengesi

Şubat

9,500mlyr

-20,180mlyr

08.03.2017 Sanayi Üretimi

Ocak

%1,3

%2,6

ÖNCEKİ

AÇIKLANAN

50,1

49,9

DIŞ PİYASALARDA ÖNEMLİ GÖSTERGELER

TARİH

06.03.2017

GÖSTERGE

Euro Bölgesi Perakende Satın Alma

Müdürleri Endeksi (PMI)

06.03.2017 ABD Fabrika Siparişleri

07.03.2017 Euro Bölgesi GSYİH

07.03.2017 ABD Kırmızı Kitap

DÖNEM

TAHMİN

Mart

Ocak

%1,0

%1,3

%1,2

4Q

%0,4

%0,4

%0,4

%0,7

%-0,8

Mart

08.03.2017 ABD Tarım Dışı Üretkenlik

4Q

%1,5

%1,3

%1,3

09.03.2017 ABD İthalat Fiyat Endeksi

Şubat

%0,1

%0,6

%0,2

09.03.2017 ABD İhracat Fiyat Endeksi

Şubat

%0,2

%0,2

%0,3

RİSK YÖNETİMİ DAİRESİ BAŞKANLIĞI

HAFTALIK BÜLTEN

İÇ PİYASALARDA MAKROEKONOMİK GELİŞMELER

TCMB Başkanı Çetinkaya’dan Döviz

parasal

Açıklaması

politikaları ve makro ihtiyati tedbirler

Türkiye

Cumhuriyet

Başkanı

Murat

Merkez

Bankası

Çetinkaya,

"Döviz

duruş

iktisadi

sergilerken

faaliyeti

kamu

destekleyici

yönde

hareket etti.” açıklamalarında bulundu.

piyasasında gözlenen oynaklığın fiyatlama

Fed`in

davranışı üzerindeki olumsuz etkilerini

oluşturmayacak

sınırlamak amacıyla atılan adımlar büyük

Başbakan Yardımcısı Nurettin Canikli, ABD

ölçüde amacına ulaşmıştır" dedi. "TCMB

Merkez Bankası'nın (Fed) mart ayında

fiyat istikrarı temel amacına odaklanmaya

olası

devam edecektir. Bütün politika araçları

piyasalar

bu hedef doğrultusunda etkin olarak

oluşturmayacağını

kullanılacaktır." dedi. Çetinkaya, Denizli

büyüme verisinin kredi derecelendirme

Sanayici,

İşadamları

kuruluşlarının

toplantıda;

olacağını ifade eden Canikli, piyasaların

Tüccar

Platformunun

“Ülkemiz

ve

düzenlediği

özelinde

bakıldığında,

faiz

bir

artırımı

faiz

baskı

artırımına

gitmesinin

üzerinde

belirtti.

baskı

Türkiye'nin

tahminlerinin

üzerinde

son

Fed'in Mart ayında gidebileceği olası bir

dönemde ekonomi politikalarında hızlı

Mart faiz artırımını hâlihazırda fiyatlanmış

karar alabilme ve koordineli hareket

olduğunun altını çizdi. Canikli, Türkiye için

edebilme konusunda önemli bir sınav

yüksek

verildiğini söyleyebiliriz. Geçtiğimiz yıl

kaldığını belirtti. Başbakan Yardımcısı

küresel belirsizliklerin yanı sıra jeopolitik

Nurettin Canikli ayrıca, “Türkiye dip

ve yurt içi gelişmeler açısından oldukça

noktayı

hareketli bir yıl oldu. Özellikle yılın ikinci

derecelendirme kuruluşları en olumsuz

yarısından itibaren iç ve dış kaynaklı

değerlendirmeleri yaptıkları için onlardan

gelişmeler,

kaynaklanan yeni bir dalgalanmayı para

iktisadi

faaliyetin

volatilite

gördü

döneminin

ve

çıkış

geride

başladı,

yavaşlamasına ve TL’deki değer kaybıyla

piyasalarında

birlikte

açıklamasında bulundu. Ve yılın ikinci

maliyet

yönlü

enflasyonist

yaşamayacağız.”

baskıların artmasına yol açtı. Bu süreçte

yarısından

ekonomi politikaları uygun bir bileşimle

rakamlarındaki düşüşü göreceklerini ifade

ödünleşimleri azaltma yönünde şekillendi.

etti.

Merkez Bankası enflasyona odaklı sıkı bir

RİSK YÖNETİMİ DAİRESİ BAŞKANLIĞI

itibaren

enflasyon

HAFTALIK BÜLTEN

DIŞ PİYASALARDA MAKROEKONOMİK GELİŞMELER

IMF:

Dünyada

Ödemeler

Dengesi

Çinli şirketlerin büyüme performansı son

Farklılıkları Piyasaları Tahrip Edebilir

yıllarda

IMF, birkaç büyük ülkenin büyük cari

bölgesel dağılımının değişmesine neden

işlem açığı verirken, diğer ülkelerin büyük

oldu. 2016 yılında dünyanın en büyük 500

fazlalıklara

global

şirketi sıralamasına giren şirketler içinde

ekonomide risk oluşturduğunu ve bu

ABD’nin 134, Çin’in 110, Japonya’nın 52,

durumun

zarar

Almanya’nın ise 28 şirketi yer alıyor. 2005

IMF

yılında Küresel 500 şirket içinde sadece 16

Başkan Yardımcısı Mitsuhiro Furusawa,

şirketi olan Çin 2010 yılında listeye 46

açığı ve fazlalıkları olan bu ülkeler

şirket

arasındaki işbirliğinin bu dengesizliği

büyüme performansı ile 2016 yılında ise

gidermek

listeye 110 şirket sokmayı başardı. Son on

sahip

mali

verebileceği

olmasının

piyasalara

konusunda

zorunda

uyardı.

olduğunu

bildirdi.

dünyada

sokabilmişti.

şirketlerin

Gösterdiği

yıllık

tanık olduk. Söz konusu durum global

ekonominin ağırlık merkezinde de önemli

krizden bu yana daralırken arzu edilen

bir değişimin yaşandığı gözlemleniyor.

seviyelerin

ABD,

kalmaya

devam

Avrupa

incelendiğinde

büyük

Furusawa, “Sürekli dengesiz dönemlere

üstünde

süreç

büyük

ve

Japonya’nın

küresel

ağırlığı

ediyorlar” dedi.

azalırken Çin’in ağırlığında dramatik bir

Japonya, Olimpiyatlardan 283 milyar

artış yaşanmış durumda.

Dolar Gelir Bekliyor

ABD`de dış ticaret açığı 5 yılın en

Tokyo

Metropolitan

hükümeti,

2020

yükseğinde

Tokyo Yaz Olimpiyatları ve Paralimpik

ABD Ticaret Bakanlığı'nın verilerine göre

Oyunları’nın

32.3

dış ticaret açığı Ocak'ta %9,6 artışla 48.5

trilyon yen (283.5 milyar dolar) tutarında

milyar dolar oldu. Dış açık böylece Mart

ekonomik fayda yaratacağını dile getirildi.

2012'den beri en yüksek seviyeye çıktı.

Uluslararası spor karşılaşmalarının 1.94

İhracat Ocak ayında %0,6 artışla 192.09

milyon

milyar dolara yükseldi. Bir önceki ay bu

Japonya

kişilik

genelinde

istihdam

yaratmasının

beklendiği de açıklandı.

Dünyanın

En

Büyük

rakam 190.7 milyar dolardı. İthalat ise

500

Şirket

Sıralamasına Çin Damgası

%2,3 artışla 240.6 milyar dolar olarak

Aralık 2014'ten beri en yüksek seviyeye

ulaştı.

RİSK YÖNETİMİ DAİRESİ BAŞKANLIĞI

HAFTALIK BÜLTEN

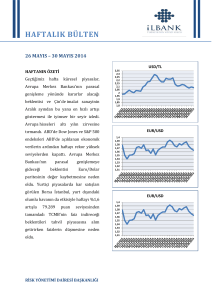

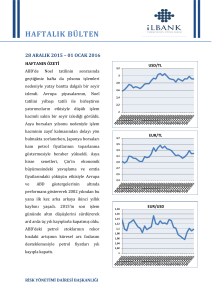

BANKACILIK SEKTÖRÜ VERİLERİ

Bankacılık

Düzenleme

Kurumu'nun

(BDDK)

ve

Denetleme

verilerine

göre,

Bankacılık Sektörü Kredileri 24 Şubat

2017 itibariyle 1.801.462 Milyon TL ile

haftalık bazda bir önceki haftaya oranla

%0,8921 azaldı. Bankacılık sektöründe

1,900,000

1,800,000

1,700,000

1,600,000

1,500,000

1,400,000

1,300,000

1,200,000

1,100,000

1,000,000

900,000

800,000

700,000

600,000

500,000

400,000

300,000

200,000

100,000

0

BANKACILIK SEKTÖRÜNDE

TOPLAM KREDİLER

kredi toplamı, son verinin yayımlandığı 17

Krediler - Sektör - TP

Krediler - Sektör - Toplam

Şubat 2017 tarihinde 1.817.678 Milyon TL

Krediler - Sektör - YP

seviyesinde gerçekleşmişti.

Kalkınma ve Yatırım Bankalarında ise 24

Şubat

2017

itibariyle

kredi

toplamı

120,000

107.904 Milyon TL oldu. Bu tutarın toplam

100,000

krediler içerisindeki payı ise %5,99’dur.

KALKINMA VE YATIRIM BANKALARI

TOPLAM KREDİLER

80,000

60,000

TOPLAM AKTİFLER

2.866.413

ÖZKAYNAKLAR

355.936

40,000

20,000

0

TOPLAM MEVDUAT

1.568.715

TOPLAM KREDİLER

1.801.462

MENKUL DEĞER

PLASMANLAR

Krediler - KYB - TP

Krediler - KYB - Toplam

Krediler - KYB - YP

358.936

Kaynak: BDDK (24.02.2017 tarihli verilerdir.)

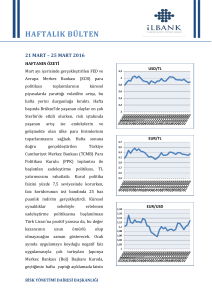

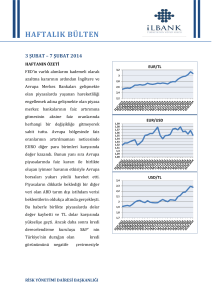

SERMAYE YETERLİLİK RASYOSU

Sermaye

Yeterliliği

Rasyosu

(SYR)

BDDK’nın açıkladığı son veriye göre Ocak

2017 itibariyle %15,15 olarak gerçekleşti.

Aralık 2016’da bu oran %15,57 idi.

Sermaye Yeterlilik Rasyosu yasal sınırı

%8, hedef rasyosu ise %12 olarak kabul

20

18

16

14

12

10

8

6

4

2

0

ediliyor.

Sektör

RİSK YÖNETİMİ DAİRESİ BAŞKANLIĞI

Hedef Rasyo

Yasal Sınır

HAFTALIK BÜLTEN

SERMAYE YETERLİLİK RASYOSU

2012/12

2013/12

2014/12

2015/12

2016/12

2017/1

BANKACILIK SEKTÖRÜ

17,88

15,30

16,28

15,57

15,57

15,15

Mevduat Bankaları

17,26

14,59

15,66

15,00

15,10

14,70

Katılım Bankaları

13,90

14,00

14,49

14,91

16,17

15,15

Kalkınma ve Yatırım Bankaları

34,27

32,69

32,83

28,26

23,44

23,35

13 MART – 17 MART 2017 PİYASA GÜNDEMİ

13 MART

14 MART

15 MART

16 MART

17 MART

Cari Hesap

Yıl Sonu TÜFE Tahmini

Almanya TÜFE

Euro Bölgesi Sanayi Üretimi

ABD ÜFE

Çeyreklik İşsizlik Ortalaması

ABD TÜFE

Euro Bölgesi TÜFE

Gecelik Faiz Oranları

Gecelik Borçlanma Faizi

Euro Bölgesi Ticaret Dengesi

ABD Kapasite Kullanım Oranı

Bu rapor İLBANK A.Ş. Risk Yönetimi Dairesi Başkanlığı tarafından yalnızca bilgi edinilmesi amacıyla güvenilir olduğuna inanılan

kaynaklardan yararlanılarak hazırlanmıştır. İLBANK A.Ş. bu bilgi ve verilerin doğruluğu hakkında garanti vermemekte ve kullanılan

kaynaklardaki hata ve eksikliklerden dolayı sorumluluk kabul etmemektedir.

RİSK YÖNETİMİ DAİRESİ BAŞKANLIĞI