Günlük Bülten

9 Ocak 2017

DEĞERLENDİRME

Kıbrıs görüşmeleri haftasına nötr risk iştahı ile başlıyoruz.

Katalizör: Cuma günü açıklanan ABD İstihdam Raporu sonrasında Dolar güçlenmesi.

Haftanın en önemli gelişmesi bugün Cenevre’de başlayacak Kıbrıs görüşmeleri. Dün her iki lider de Cenevre’ye hareket ettiler. Dünya’nın günümüzdeki en eski

jeo-politik konularından birisi halindeki Kıbrıs için görüşmeler adanın Türk ve Rum kesimleri arasında Çarşamba gününe kadar sürecek. Ardından eğer mutabakat

sağlanabilirse “garantör” ülkeler Türkiye Cumhuriyeti, Yunanistan ve İngiltere de Perşembe günü görüşmelerin parçası haline gelecekler. Cumartesi günü

Cumhurbaşkanı Sayın Recep Tayyip Erdoğan İngiliz Başbakanı Theresa May ile Kıbrıs konusunda telefon görüşmesi gerçekleştirdi. 2004 yılında geçerlilik

kazanmayan Birleşmiş Milletler planından sonra ilk defa Kıbrıs konusunda bir fırsatın eşiğinde görünüyoruz. Telefon görüşmesinde iki lider tarihi fırsatın altını

çizdiler.

Haftasonu Çin’de rezerv verisi 3 trilyon ABD Doları tutarında açıklandı. Ay sonunda Davos toplantılarında Çin’in Devlet Başkanı Xi Jinping’in zorlanacağı

konulardan birisi kur yönetimini açıklamak olacak. Renminbi’nin ABD Doları karşısında 7 seviyesine kadar yaklaşarak değer kaybederken Çin ekonomi yönetimi

rezervler ile Renminbi’nin değeri arasında ince bir denge yürütmekteler. Ancak şu konu göze çarpıyor: 2014 yılı başında Renminbi oynaklık bandının %2’ye

çıkarılmasıyla başlayan süreçte Çin, 1 trilyon ABD Doları tutarında rezerv “yak”tı. Renminbi yaklaşık 6 seviyesinden yine yaklaşık 7 seviyesine %15 oranında değer

kaybetti. 2015 yılı Ağustosu’nda Renminbi’nin devalüe edilmesi küresel piyasalarda şok dalgasıyla sonuçlanmıştı. Örneğin, Türk Lirası bir ay içerisinde 2,77

seviyesinden 3,07 seviyesine kadar %10 değer kaybetti. Ardından 2016 yılbaşında bir tur daha devalüasyon yapan Çin’liler (bu sefer Dolar / TL ~2,90’dan 3,06’ya

çıkmıştı) süreç dahilinde Renminbi’ye %9 değer kaybının karşılığı yaklaşık 800 milyar rezerv “yak”tılar. Ancak aradan geçen bir yıl içinde Renminbi %6 değer

kaybederken Çin’in “yak”tığı rezerv yalnızca 200 milyar Dolar ile sınırlı! Bunun anlamı artık Çin’deki sermaye hareketleri 2014 – 2015 dönemindeki kadar ciddi bir

endişe kaynağı değil. ABD’nin yeni başkanı Trump, Çin’i kur manüpülatörlüğü ile tehdit etmekte. Çin ekonomisi ise bu seneye daha güçlü başlamakta ve endişeler

azalıyor. Hükümet de büyüme hedefleri konusunda eskisi kadar ısrarcı bir tavır içinde değil. Reel bazda bakıldığında ise Renminbi 2005 yılından bugüne %35 daha

değerli. Çin hükümeti, geçtiğimiz günlerde yayımladığı notta “7” seviyesinden bahsetti. Demek ki kısa vadede Çinli’ler 7 seviyesinin ciddi şekilde üzerine doğu

hareket beklemiyorlar. Japon Yeni’nin de Trump’ın seçilmesinin ardından 2 standart sapmayı aşan hareketini düşününce Çin Renminbisi’nde bu sene daha

istikralı bir dönem belirebilir (2008 Lehman öncesinde Dünya’daki temel en ciddi dengesizlik ABD – Çin ticaret açığıydı, bu açık tam anlamı ile düzelmedi ve

Trump’ın başkan seçilmesinde politik açıdan kilit rol oynadı, diğer yandan Renminbi değer kazanırken “Abenomics” ile Japonya’nın Yen’i 2012 yılından başlayarak

aniden değersizleştirmesi Dünya’da yeni bir dengesizlik ortaya çıkarmıştı, nitekim Renminbi’nin 6’dan 7’e hareketi ve Yen’in 120’den 100’e hareketi 2016

yılındaki dengesizlikler anlamında ciddi düzeltmelerindendi).

Şekil 1: Reel Bazda Çin Renminbisi (Ocak 2015 = 1), yakın plan görünümde Temmuz ayı sonrası beliren istikrar daha net hale geliyor:

Kaynak: Bloomberg, Çin Merkez Bankası, Ziraat

Şekil 2: Temel dengesizliklerden birisi Yen – Renminbi ayrışmasıydı, 2016 yılında her iki para birimi de birbirlerine karşı kendilerini düzelttiler – Dolar grafiğindeki

son ayrışma Avro / Dolar paritesi ile ilgili, sepet bazında (Avro + Dolar ortalaması) bakınca düzeltme daha belirginleşiyor (Ocak 2002 = 1):

1

Kaynak: Bloomberg, Ziraat

Günlük Bülten

9 Ocak 2017

DEĞERLENDİRME

Çin ve Trump konusu doğrudan akla değer (tedarik) zinciri kavramını getiriyor. Geçtiğimiz hafta uluslararası finans kuruluşlarının yayımladığı raporlarda ABD’nin

dış ticaret dengesi ön plana çıktı. Çünkü; Trump’ın göreve başlama tarihinin yaklaşmasıyla seçim sürecinde küresel ticarete ilişkin açıklamalarının ne kadar hayata

geçeceğini kestirmeye çalışmaktayız. ABD’nin Çin ile dış ticaret açığı 348 milyar Dolar tutarında (Türkiye ekonomisinin yaklaşık %40’ı!). Ancak değer zinciri

kavramını çok iyi anlayabilmek gerekiyor. Zira küreselleşme sayesinde bir ürünün tek bir ülkeye atfedilebilmesi kolay değil. İstatistiksel açıdan Çin’den ABD’ye ya

da Almanya’dan başka bir ülkeye sevk edilen bir ürünün içindeki parçalar Çin ya da Almanya dışında üretiliyor olabilir. Somut ve basit bir örnek elektrikli araba

üreticisi Tesla ve yeniden Dünya’ya inme özelliğine sahip roket SpaceX’in sahibi Elon Musk’ın biyografisinde var. Tesla’nın pilleri Çin üzerinden Tayland menşeli,

motor Tayvan, kapılar Fransa ve şahsi İngiltere’de üretiliyor. Türkiye’de pek çok kontratlı (anlaşmalı) fabrika doğrudan Avrupa (özellikle Almanya) değer zincirine

üretim sağlamakta. ABD’nin olası ticaret kotaları doğrudan Çin’i vuracağı gibi dolaylı şekilde bütün Asya ekonomilerini etkileyecektir. Buna istinaden Avrupa’da

hızlanan ekonomi Türkiye’deki ekonomiyi de canlandırmakta (örneğin otomotiv sektörünün 2016 yılını güçlü tamamlaması). Güncellenecek Gümrük Birliği

anlaşması toparlanma aşamasındaki ve Avro krizini geride bırakmaya yüz tutan Avrupa ekonomisinden Türkiye’nin daha fazla faydalanmasını sağlayacaktır.

Mevcut güvenlikle ilgili haber akışı ister istemez morallerimizi bozmakta ve anket bazlı göstergeleri olumsuz tarafa kaydırmakta. Bununla birlikte geleceğe dönük

dinamikleri anlayarak pozitif fayda sağlayabilmeliyiz. 15 Temmuz sonrasında ekonomi yönetiminin ekonomiye enjekte ettiği teşvikler de ilk tepkilerini

vermekteler. Aralık ayında çekirdek enflasyonun artması çıktı açığının azalmakta olduğunu gösteriyor. Son dönemde yeniden artan dış finansman haberleri

Türkiye’nin içinde bulunduğu durumu fiyatlama riski haline dönüştürmekte. Fiyatlama riski ise başarılı CFO’lar tarafından yönetilebilecek bir konu. Soğuk havalar

nedeniyle ilk çeyrekte belki büyüme momentum kaybedebilir ancak ikinci çeyrek ve sonrasında tarımda bu sene “var yılı” yaşayacağımızı düşünürsek, mevcut

yağışların da getireceği bereketle ekonominin ciddi şekilde hızlanabilme potansiyeli bulunuyor.

Veri tarafında bu hafta yurt-içinde sınai üretim ve ödemeler dengesini takip edeceğiz. Çin’de enflasyon, dış ticaret verileri var. ABD’de perakende satışlar

Avrupa’da ise üretim, Almanya özelinde de dış ticaret verileri gündemi tamamlamakta. ABD’de halka açık şirketler son çeyrek sonuçlarını açıklamaya

başlayacaklar. Cuma günü JP Morgan, Bank of America ve Wells Fargo sonuçlarını açıklayacak majör finansal kuruluşlar. Trump’ın da Çarşamba günü “genel basın

toplantısı” düzenlemesi bekleniyor. Başkan seçilmesinin ardından henüz Trump bir basın toplantısı düzenlemedi.

Bugün TSİ 10:00’da sınai üretim verisi aylık bazdaki istatistiksel oynaklığı nedeniyle zayıf kalacaktır, negatif değer de alabilir. Yıllık değişim oranı ise ekonominin

toparlanma trendi ile uyumlu şekilde artış gösterecektir. Analizlerimizde aylık verileri tercih etsek de şu anda trend göstergeler 15 Temmuz sonrası artan oynaklık

nedeniyle daha geçerli. Nihayetinde bunlar artık geçen senenin ve Trump öncesi dönemin verileri. Avrupa önderliğinde, Dünya genelinde iktisadi faaliyetin

hızlanmasıyla son çeyrekte Türkiye’de büyümenin toparlandığını düşünüyoruz ve 2016 yılını %2,3 büyüme ile kapatmış olabiliriz.

2

Günlük Bülten

9 Ocak 2017

PİYASA DETAYLARI

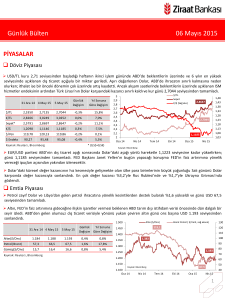

Döviz Piyasası

ABD tarım dışı istihdam sonrası yeni haftaya kur 3,65 seviyesinden yukarı yönlü bir başlangıç yapıyor. Geçtiğimiz hafta Fitch

beklentileri ile birlikte TL'de negatif ayrışmanın öne çıktığını ve haftalık bazda %3,3 değer kaybettiğimizi görmüştük. Ülkemizi

negatif görünüm ile yatırım yapılabilir seviyede olan BBB- kredi notuyla değerlendiren Fitch’in 2017 yılındaki ilk değerlendirmesi

27 Ocak günü gerçekleşecek. Fitch’in değerlendirmesi öncesi TL’deki hareketlenmenin sürebileceğini düşünebiliriz. Bugün

yurtiçinde sanayi üretim verisi açıklanacak, verinin piyasada sert hareketlere neden olması beklenmiyor. Haftanın en önemli

gelişmelerinden birisi ise bugün Cenevre’de başlayacak Kıbrıs görüşmeleri.

30 Ara 16

5 Oca 17

6 Oca 17

Günlük

Değişim

2016

Sonuna

Göre

$/TL

3,4

1,18

3,2

3,5235

3,5932

3,6437

1,4%

3,4%

€/TL

3,7053

3,8130

3,8371

0,6%

3,6%

3

Sepet*

3,6144

3,7031

3,7404

1,0%

3,5%

2,8

€/$

1,0517

1,0607

1,0532

-0,7%

0,1%

2,6

$/Yen

116,96

115,35

117,02

1,4%

0,1%

2,4

$ Endeks

102,68

101,52

102,22

0,7%

-0,4%

2,2

Oca 16

* (0,5$+0,5€)

€/$ (Sa ğ eks)

1,23

$/TL

Ka yna k: Reuters , Bl oomberg

Sepet

3,6

1,13

1,08

Nis 16

Tem 16

1,03

Oca 17

Eki 16

Parite haftaya 1,0520 seviyelerinden başlıyor. Cuma günü açıklanan Aralık ayı tarım dışı istihdam beklentilerin altında kalsa da

Kasım ayına ait veride yukarı yönlü revizyon ve ücretlerde beklentilerin üzerinde gerçekleşen artış dolar endeksine güç

kazandırmıştı. Aralık ayında maaşların 2009'dan bu yana en çok arttığını gösteren verinin Fed'in faiz artırımlarında hızlanmaya

gideceği beklentisini desteklediğini ve istihdam piyasasındaki güçlü seyrin devamı halinde önümüzdeki süreçte ücretlerdeki

artışın sürmesiyle tüketici harcamalarının desteklendiği ve enflasyonist baskıların gündemde yer tuttuğunu görebiliriz. Boston

Fed Başkanı Eric Rosengren’in ve Atlanta Fed Başkanı Dennis Lockhart’ın para politikası hakkında konuşması bugün izlenecek

gelişmeler arasında. Cuma günü de Fed Başkanı Janet Yellen’ın bir konuşması olduğunu da not edelim.

Bugüne sakin bir şekilde başlayan küresel piyasalarda Çarşamba günü Trump’ın gerçekleştireceği basın toplantısı bekleniyor.

Çin'de döviz rezervlerinin altıncı ay üst üste düştüğü görülüyor. Yuan’daki değer kaybını önlemek adına hükümetin aldığı

önlemler rezervlerde azalışa neden oluyor.

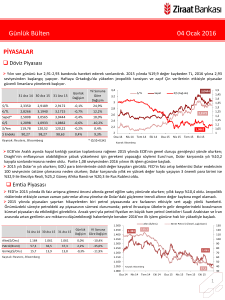

Emtia Piyasası

Petrol, haftaya USD 56 seviyesinden başlangıç yapıyor. ABD'de sondaj aktivitelerinin üst üste 10. hafta artış göstermesiyle

petrol haftaya hafif düşüşle başladı.

Tarım dışı istihdam verisinde ücretlerdeki artışın 2009 yılından bu yana en yüksek seviyede olması ardından Fed'in 2017'de

daha önce beklenenden daha fazla faiz artışına gideceği beklentileri üzerine altında değer kaybı sürüyor.

1.500

30 Ara 16 5 Oca 17

Günlük 2016 Sonuna

6 Oca 17

Değişim Göre Değişim

Altın($/Ons)

1.148

1.180

1.173

Petrol(Brent)

56,1

56,9

Gümüş($/Ons)

15,9

16,6

Kaynak: Reuters , Bl oomberg

-0,6%

2,1%

57,1

0,4%

1,8%

16,5

-0,6%

3,7%

Altın ($/Ons)

1.450

Brent Petrol ( $/Varil, sağ eksen)

75

1.400

65

1.350

1.300

55

1.250

1.200

45

1.150

1.100

1.050

35

Kaynak: Bloomberg

1.000

Oca 16

Nis 16

Tem 16

Eki 16

25

Oca 17

3

Günlük Bülten

9 Ocak 2017

Faiz Piyasası

Top. Piyasa Hacmi

Göst. Tahvilin Hacmi

Haftanın ilk iş gününe bono piyasasının TL’deki değer kaybıyla

birlikte hafif satıcılı başlaması bekleniyor. Yarın Hazine, Ocak ayı

borçlanma programı çerçevesinde 14 Ocak 2026 itfalı altı TÜFE'ye

endeksli tahvili yeniden ihraç edecek.

3.500

%10,77

Göst. Faizi (Sol Eks,*)

11,5

3.000

10,5

2.500

9,5

2.000

1.590

1.500

8,5

1.000

TCMB’nin yaptığı toplam fonlama miktarı 83,4 milyar TL düzeyine

gerilerken; bu rakamın 36 milyar TL’lik kısmı %8’den haftalık repo

fonlamasından, 47,4 milyar TL’lik kısmı %8,5’ten BIST repo, BAPP ve

kotasyondan oluştu. Ortalama fonlama maliyeti ise %8,28 düzeyine

geriledi.

0,00

0,00

O/N BIST Repo

8,48

8,38

8,39

0,01

-0,09

Eurobond 2045*

6,79

6,67

6,67

-0,01

-0,12

* bi l eşi k fa i z

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

Ara.15

Oca.16

Şub.16

Mar.16

Nis.16

May.16

Haz.16

Tem.16

Ağu.16

Eyl.16

Eki.16

Kas.16

Ara.16

Oca.17

Ağırlıklı Fonlama Faizi

Oca 14

Ka yna k: Reuters , BIST, Bl oomberg

Gecelik Borç Alma-Verme Faizi

Oca 17

0,00

-0,34

Eki 16

1,01

-0,34

Tem 16

1,01

-0,34

Nis 16

1,00

EUR Libor( 3 aylık)

Oca 16

0,01

USD Libor( 3 aylık)

%8,28

Eki 15

0,12

Tem 15

0,10

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

12

11

10

9

8

7

6

5

4

3

2

Nis 15

10,77

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

Oca 15

10,67

0

Eki 14

10,65

54

6,5

Tem 14

2 Yıllık Gösterge Tahvil*

500

Nis 14

30 Ara 16 5 Oca 17

Günlük 2016 Sonuna

6 Oca 17

Değişim Göre Değişim

7,5

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 270 seviyesinde ve

2045 vadeli USD cinsi gösterge Eurobond faizi ise %6,67 seviyesinde sabit kaldı.

Borsalar

Borsa İstanbul’un haftaya kurun tarihi zirvelerde seyretmesiyle hafif satıcılı başlaması bekleniyor. Geçtiğimiz hafta borsadaki

kayıp %1,3 olmuştu.

Asya borsaları güçlü Wall Street performansının da desteğiyle beraber bugün yükseldi.

30 Ara 16

5 Oca 17

6 Oca 17

Günlük

Değişim

2016 Sonuna

Göre Değişim

BIST-100

78.139

76.386

77.107

0,9%

-1,3%

BIST-30

95.499

93.053

93.892

0,9%

-1,7%

1080

82000

Sanayi

83.586

82.066

82.849

1,0%

-0,9%

880

80000

Hizmetler

49.626

49.351

49.537

0,4%

-0,2%

680

Mali

103.595

100.766

101.839

1,1%

-1,7%

76000

74000

Bankalar Endeksi

129.550

125.246

126.930

1,3%

-2,0%

480

Dow Jones

19.820

19.899

19.964

0,3%

0,7%

280

2.249

2.269

2.277

0,4%

1,2%

80

DAX

11.481

11.585

11.599

0,1%

1,0%

Nikkei 225

19.145

19.521

19.454

-0,3%

1,6%

Bovespa

60.227

62.071

61.665

-0,7%

2,4%

S&P 500

Ka yna k: Reuters , Bl oomberg

1480

İşlem Hacmi (Milyon TL)

88000

1280

BIST 100 Endeksi (Sağ eks)

86000

84000

78000

72000

70000

68000

Ara

15

Oca

16

Şub

16

Mar

16

Nis

16

May Haz

16

16

Tem

16

Ağu

16

Eyl

16

Eki

16

4

Günlük Bülten

9 Ocak 2017

PİYASALARDAKİ GELİŞMELER

ABD'de Aralık ayında tarım dışı istihdam beklentilerin altında gelirken, işsizlik oranı ise beklentiler doğrultusunda %4,6'dan

%4,7'ye yükseldi.

Euro Bölgesi’nde perakende satışlar çoğunlukla gıda dışı ürünlere yönelik tüketimin azalmasından kaynaklanan düşüşle Kasım

ayında %0,4 geriledi.

Richmond Fed Başkanı Jeffrey Lacker, bankanın bu yıl faiz oranını piyasaların beklediğinden daha hızlı artırmak zorunda

kalabileceğini belirtti.

ABD'de Aralık ayında tarım dışı istihdam beklentilerin altında gelirken, işsizlik oranı ise beklentiler doğrultusunda %4,6'dan

%4,7'ye yükseldi. Tarım dışı istihdam beklentilerin altında 156 bin arttı. Bir önceki ayda tarım dışı istihdam 178 bin artıştan 204

bin artışa revize edildi. Ekim ayı verisi de 135 bine revize edildi. Ortalama saatlik kazançlar yıllık %2,9 ile 2009'dan beri en yüksek

seviyeye çıktı. Ortalama saatlik kazançlar aylık bazda da %0,4 ile %0,3 olan beklentileri aştı.

Richmond Fed Başkanı Jeffrey Lacker, bankanın bu yıl faiz oranını piyasaların beklediğinden daha hızlı artırmak zorunda

kalabileceğini belirtti. Aksi halde enflasyonist baskıların muhtemelen çok yükselebileceğini belirtti. Lacker, Fed'in şahin üyeleri

arasında yer alıyor. Lacker'ın bu sene Federal Açık Piyasa Komitesinde oy hakkı bulunmuyor.

VERİ GÜNDEMİ

Bugün yurtiçinde Kasım ayına ait sanayi üretim verisini takip edeceğiz. Elektrik ve taşıt üretimi ile ihracat verileri sanayi

üretiminde Kasım ayında artış olabileceğine referans vermişti. Bu doğrultuda AA Finans’ın beklentisiyle sanayi üretim verisinin

aylık bazda %0,01, yıllık bazda %2,8 artış göstermesi mümkün görünüyor.

Yurtiçinde haftanın geri kalan kısmında Çarşamba günü açıklanacak olan Kasım ayına ait ödemeler dengesini takip edeceğiz.

Yurtdışında ise bugün bizle beraber Almanya’nın sanayi üretim verisini izleyeceğiz. Ayrıca Euro Bölgesi’ne ait Sentix yatırımcı

güven endeksi ve işsizlik oranı açıklanacak. Sentix yatırımcı güven endeksi Ocak ayına ait bir veri olması açısından önemli zira yıla

pozitif başlangıç yapan küresel piyasaların gerçekte güven endeksine yansıyıp yansımadığını gösterecek. Bununla birlikte verinin

piyasaya herhangi bir etkisinin olmasını beklemiyoruz.

Yurtdışında bu hafta Çin TÜFE, ÜFE, İngiltere sanayi üretimi ve ABD ÜFE, perakende satışlar, Michigan Üniversitesi tüketici güven

endeksi dikkatle izlenecek verilerden başlıcaları. Ayrıca Polonya ve Brezilya Merkez Bankalarının faiz kararı izlenecek.

Bu hafta Fed başkanlarının konuşmalarının yoğun olduğu bir hafta diyebiliriz. Bugün Boston ve Atlanta Fed Başkanının konuşması

olacak. Perşembe günü Philadelphia Fed Başkanı, Chicago Fed Başkanı ve St. Louis Fed Başkanı’nın konuşmaları izlenecek. Cuma

günü de Fed Başkanı Janet Yellen, Town Hall toplantısında eğitimcilerle bir araya gelecek. Çarşamba günü ise Donald Trump’ın,

New York'ta düzenleyeceği basın toplantısı piyasaların odağında olacak.

UYARI: Bu bülten Ziraat Bankası tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

5