Günlük Bülten

13 Nisan 2017

DEĞERLENDİRME

Paskalya tatili nedeniyle ABD ve Avrupa’da haftanın son işlem gününe nötr risk iştahı ile uyanıyoruz.

Katalizörler: Trump’ın Wall Street Journal röportajında Dolar’ın değerini düşürecek açıklamaları ve Çin’de dış ticaret verilerinin

beklentileri aşması.

Röportajda Trump, Dolar ile ilgili iki konunun altını çizerken:

1.

2.

Çin’i kur manipülasyonu ile itham etmekten vazgeçtiğini söyledi, ve

Dolar’ın güçlenmesini insanların kendisine karşı duydukları güvene bağladı.

Trump’ın seçim kampanyasının temel unsurlarından birisi Çin’e karşı aldığı tavırdı. Kampanya süresince Çin’i kur manipülasyonu ile

itham ettiği için bu ay ABD Hazinesi tarafından yayımlanacak raporda Çin’in kur politikasının nasıl değerlendirileceği merak

ediliyordu. Şi ile görüşmesinde iki ülke arasındaki ticaret dengesindeki aşırılıkların giderilmesine yönelik 100 günlük çalışma grubu

kurulmasının ardından Trump ve Amerikan yönetimi Çin tutumlarını yumuşatıyorlar.

Röportajda FED’in şimdiki başkanı Janet Yellen’ı yeniden atayabileceğine yönelik açık kapı bırakırken “düşük faiz” politikasına

yönelik memnuniyetini belirtti. Şu ana kadar takip ettiğimiz ABD’li kanaat önderleri de Trump’ın inşaat sektöründeki tecrübesi

nedeniyle “düşük faiz” tercihini Yellen’ı yeniden atayarak ya da Yellen gibi “güvercin” birisinden yana seçimini gerçekleştirerek

kullanacağını belirtiyorlar.

Dolar’daki güçlenmeyi ise kendisine karşı duyulan güvenin işareti şeklinde değerlendiren Trump, değer kazanan Dolar’ın

ekonomiyi zorladığını belirtti. Trump’ın ifadeleriyle birlikte Dolar Endeksi DXY 100 seviyesine, 10 yıllık devlet tahvil getirisi de

%2,22 seviyesine doğru geri çekildiler. Dolar’daki hareketin karşılığı Avro’nun 1,0670 seviyesine Altın’ın da ons başına 1.285 Dolar

seviyesine yükselmesiyle sonuçlandı. Dolar / TL kotasyonları da 3,65’in altına indiler.

Türkiye ETF’i üç gündür değer kazanarak hafta başından beri toplam artışını %5,5 oranına ulaştırdı. ABD dış politikasının Türkiye dış

politikası ile uyumlu çizgiye yaklaşması Türk Lirası ve Lira varlıklarda değer kazancı ile sonuçlandı.

Çin’de sabahın erken saatlerinde açıklanan dış ticaret verisinde ihracat %16,4 ithalat da %20,3 oranında artış kaydetti. Bir önceki

veride %38,1 oranında artış gösteren ithalat, Çin ekonomisinin 2017 yılına istikrarlı girdiğini, iç talebin canlılığını koruduğunu ve

hükümetin dönüşüm programını yolunda sürdürdüğünü belirtmekte. İhracattaki artış, ekonomik modelini değiştiren Çin için tercih

sebebi değil. Ancak küresel ekonomideki canlanma ve iyileşen küresel ticaret ister istemez Çin’in ihracatını desteklemekte.

Gün içerisinde sabahtan Avrupa’da Mart ayı enflasyon verileri nihai değerlerini alacaklar. Ay sonunda geçici açıklanan değerlerin

ardından ciddi bir değişiklik belirmedikçe nihai değerlerin piyasa etkisi düşük kalıyor. Yurt-içinde her Perşembe günü gibi sermaye

hareketlerini ve döviz tevdiat hesaplarını (DTH) TSİ 14:30’da takip edeceğiz. ABD’de ise TSİ 15:30’da üretici fiyatları açıklanacak.

Dün sabah Çin’de ÜFE’nin muhtemelen zirve yaparak hız kestiğini gözlemledik. Ardından Almanya’da toptan fiyatlar ve ABD’de

ithal mal fiyatlarında önceki ayın altında kalan gerçekleşmeleri takip ettik. ABD’de ÜFE’nin Mart ayında yatay kalması bekleniyor.

Baz nedeniyle yıllık değişimde ise %2,2’den %2,4’e hızlanma gözlemleyebiliriz. Günün son verisi ise TSİ 17:00’de açıklanacak

Michigan Üniversitesi’nin güven anketi.

Günlük Bülten

13 Nisan 2017

PİYASA DETAYLARI

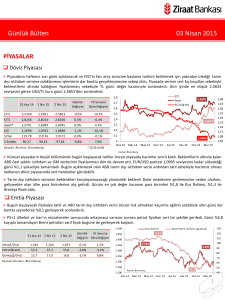

Döviz Piyasası

Referanduma kısa bir süre kala USD/TL kuru, Trump’ın açıklamaları sonrası dolar endeksinin 100 seviyesine gerilemesiyle 3,65

seviyesinden Perşembe gününe başlıyor. Gece saatlerinde 3,6462 seviyesine kadar gerileyen TL’nin günlük kazancı ise %1’i aştı.

Son dönemde satış baskısının daha çok hissedildiği TL’nin yanısıra Güney Afrika para birimi Rand’da dünü %2,6 artışla sonlandırdı.

Bugün ise GOÜ para birimlerinin dolar karşısındaki yükselişine Güney Kore Won’unun %1,1 artışla öncülük ettiği görülüyor.

Trump Wall Street Journal gazetesine verdiği röportajda, doların çok güçlü olduğunu ve Çin'in döviz manipülatörü olmadığını

söyledi. Trump’ın, Fed’in düşük faiz politikasını beğendiğini söylemesiyle ABD 10 yıl vadeli Hazine tahvillerinin faizi, Kasım’dan

(%2,18) bu yana en düşük seviye olan %2,21 seviyesine kadar gerilerken; şimdilerde %2,23’lerde seyrediyor. Dolar endeksi, 100,1

ve USD/YEN paritesi de erken saatlerde Kasım ayından bu yana en düşük seviye olan 108,7’ye geriledikten sonra şu an 109’larda

seyretmekte. Trump, ayrıca Suriye’de barışçıl çözüm için Esad’ın ayrılma şartı içermediğini belirtirken; Şi Jinping’in de Kuzey Kore

konusunda ABD’ye yardım etmek istediğini söyledi. Brezilya Merkez Bankası, gösterge faizi 100 baz puan düşürerek %11,25’e

çekerken; büyümeyi desteklemek için ilave faiz indirimlerinin gelebileceğini işaret etti. Ayrıca Güney Afrika’da Devlet Başkanı

Zuma’nın 18 Nisan‘da yapılacak güven oylamasının muhalefetin isteği nedeniyle ertelendiği görülüyor. Trump’ın Çin hakkında

açıklamalarıyla birlikte Yuan da , 3 Nisan’dan bu yana en yükseğinde.

30 Ara 16 11 Nis 17

12 Nis 17

Günlük

Değişim

2016

Sonuna

Göre

4

3,6975

3,6494

-1,3%

3,6%

€/TL

3,7053

3,9224

3,8974

-0,6%

5,2%

3

Sepet*

3,6144

3,8100

3,7734

-1,0%

4,4%

2,8

€/$

1,0517

1,0605

1,0665

0,6%

1,4%

2,6

116,96

109,62

109,03

-0,5%

-6,8%

102,68

100,71

100,78

0,1%

-1,9%

Ka yna k: Reuters , Bl oomberg

€/$ (Sa ğ eks)

1,23

1,18

3,4

3,5235

$ Endeks

Sepet

3,6

$/TL

$/Yen

$/TL

3,8

3,2

1,13

1,08

2,4

2,2

Oca 16

1,03

Nis 16

Tem 16

Eki 16

Oca 17

Nis 17

* (0,5$+0,5€)

Trump’ın açıklamaları sonrası dolar endeksindeki keskin düşüşle birlikte EUR/USD paritesi, 1,0597 seviyelerinden 1,0677’ye

kadar yükselirken; şimdilerde 1,0670’lerde işlem görüyor. Bugün parite tarafında ABD ÜFE, Michigan tüketici güven endeksi,

Euro Bölgesi ülkeleri enflasyon verileri ve ABD’de JPMorgan, Wells Fargo ve Citi’nin bilançoları takip edilecek. Michigan tüketici

güven endeksi ekonominin Nisan ayına ait ilk izlenimi yansıtacak veri olmasından piyasaların takibinde olacak verilerden biri.

Genel olarak güven endeksleri Kasım ayındaki seçimlerden sonra yükselişini sürdürüyor ve Michigan tüketici güveninin yanı sıra

Conference Board tüketici güven endeksi 2000 yılından bu yana en yüksek seviyede bulunuyor. Nisan ayında Michigan tüketici

güven endeksinin piyasalarda hareketlilik yaratan gelişmelerin gölgesinde yatay kalması bekleniyor.

Emtia Piyasası

Altın, jeopolitik gelişmelerle birlikte yükselişini sürdürürken; Başkan Trump'ın ABD dolarının çök güçlü olduğunu söylemesinden

de destek alarak ons başına USD 1.284 seviyesinde bulunuyor.

1.500Brent petrolün varil fiyatı, artan stoklarla birlikte USD 55,8

75

seviyesinde işlem görüyor.

1.450

Altın ($/Ons)

Brent Petrol ( $/Varil, sağ eksen)

1.400

Günlük 2016 Sonuna

30 Ara 16 11 Nis 17 12 Nis 17

Değişim Göre Değişim

1.250

-0,7%

-0,4%

1.200

0,8%

16,3%

1.148

1.275

1.287

0,9%

Petrol(Brent)

56,1

56,2

55,9

Gümüş($/Ons)

15,9

18,3

18,5

Kaynak: Reuters , Bl oomberg

1.300

12,1%

Altın($/Ons)

65

1.350

55

45

2

1.150

1.100

35

1.050

1.000 Kaynak: Bloomberg

Oca 16

Nis 16

25

Tem 16

Eki 16

Oca 17

Nis 17

Günlük Bülten

13 Nisan 2017

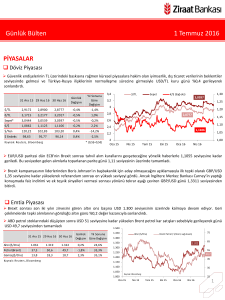

Faiz Piyasası

Top. Piyasa Hacmi

%11,30

Göst. Tahvilin Hacmi

5 ve 10 yıllık gösterge kağıdın faizlerinde dün sınırlı aşağı yönlü

değişim gözlenirken; bugüne TL’deki güçlenmeyle birlikte bono

piyasasında alıcılı bir şekilde başlamamız beklenebilir.

4.000

Göst. Faizi (Sol Eks,*)

11,5

3.500

3.000

10,5

2.500

9,5

2.000

1.500

8,5

TCMB’nin yaptığı toplam fonlama miktarı 100,6 milyar TL düzeyine

yükselirken; fonlamanın 10,3 milyar TL’lik kısmı %9,25’ten BAPP’tan

oluştu. Ayrıca piyasa katılımcıları Merkez Bankası’nın geç likidite

penceresinden %11,75 ile 90,3 milyar TL borçlandı. Ortalama fonlama

maliyeti ise %11,49 seviyesinde sabit kaldı.

1.252

1.000

7,5

500

2

6,5

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

Ara.15

Oca.16

Şub.16

Mar.16

Nis.16

May.16

Haz.16

Tem.16

Ağu.16

Eyl.16

Eki.16

Kas.16

Ara.16

Oca.17

Şub.17

Mar.17

Nis.17

0

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

12

10

10,65

11,21

11,30

0,09

0,65

9

USD Libor( 3 aylık)

1,00

1,16

1,16

0,00

0,16

8

EUR Libor( 3 aylık)

-0,34

-0,36

-0,36

0,00

-0,02

7

O/N BIST Repo

8,48

11,48

11,50

0,01

3,02

6

Eurobond 2045*

6,79

6,15

6,12

-0,03

-0,67

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Mar 17

Oca 17

Kas 16

Eyl 16

Tem 16

Mar 16

May 16

Oca 16

Kas 15

Eyl 15

Oca 15

Tem 15

5

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

%11,49

11

May 15

2 Yıllık Gösterge Tahvil*

Günlük 2016 Sonuna

Değişim Göre Değişim

Mar 15

30 Ara 16 11 Nis 17 12 Nis 17

Türkiye'nin 5 yıl vadeli CDS i 235 baz puana; 2045 vadeli USD cinsi gösterge Eurobond faizi %6,12 seviyesine geriledi.

Borsalar

BIST-100 endeksinin TL’deki güçlenmeyle birlikte yeni güne ılımlı bir başlangıç yapması beklenebilir. Yeni günde Yen’deki değer

kazancının sürmesiyle birlikte Japon borsaları gerilerken; Çin borsaları artıda.

BIST-100

78.139

90.904

90.952

BIST-30

95.499

111.711

111.770

0,1%

17,0%

Sanayi

83.586

95.280

95.121

-0,2%

13,8%

950

750

0,6%

22,1%

20.592

-0,3%

3,9%

S&P 500

2.249

2.354

2.345

-0,4%

4,3%

DAX

11.481

12.139

12.155

0,1%

5,9%

Nikkei 225

19.145

18.553

18.387

-0,9%

-4,0%

Bovespa

60.227

64.360

63.892

-0,7%

6,1%

Ka yna k: Reuters , Bl oomberg

73000

350

150

68000

Nis 17

158.182

20.651

Mar 17

157.217

19.820

Şub 17

129.550

Dow Jones

Oca 17

Bankalar Endeksi

78000

550

Kas 16

16,9%

Ara 16

15,4%

0,3%

Eki 16

-0,2%

121.102

Eyl 16

57.261

120.792

Ağu 16

57.397

103.595

Haz 16

49.626

Mali

83000

Tem 16

Hizmetler

88000

1150

Nis 16

16,4%

BIST 100 Endeksi (Sağ eks)

1350

May 16

0,1%

İşlem Hacmi (Milyon TL)

Şub 16

2016 Sonuna

Göre Değişim

Mar 16

Günlük

Değişim

Oca 16

30 Ara 16 11 Nis 17 12 Nis 17

3

Günlük Bülten

13 Nisan 2017

PİYASALARDAKİ GELİŞMELER

Otomotiv sanayinin hafif ve ağır araç toplam üretimi Mart ayında %23 artışla 157.729 adete, yılın ilk çeyreğinde de %23 artışla

424.219'a yükseldi. Otomotiv Sanayii Derneği (OSD) tarafından yayımlanan verilere göre otomobil üretimi ise Mart ayında %42

artışla 109.443 ilk çeyrekte %44 artışla 300.255 oldu. Verilere göre sektörde ihracat Mart'ta %38 artışla 135.965 adete, ilk

çeyrekte ise %33 artışla 355.339 adete yükseldi.

Başbakan Yardımcısı Mehmet Şimşek, para politikasında kurdan dolayı alan olmadığı için maliye politikasını gevşettiklerini

belirterek, ancak bu durumun geçici olduğunu, yılın ikinci yarısında bütçe dengelerinin hızla iyileşmesini beklediklerini söyledi.

Maliye Bakanı Naci Ağbal, vergi borçlarının yeniden yapılandırılmasından en çok perakende sektörü yararlanacağını ifade etti.

Önümüzdeki dönemde otomotiv sektöründe üretim ve yurtiçi büyüme pazarını destekleyeceklerini vurguladı.

Dallas Fed Başkanı Robert Kaplan, Fed'in bilanço tablosunu küçültmeye bu yılın sonlarına doğru başlayabileceğini ve bu

küçültmeyi kontrol edilebilir bir şekilde yapabileceğini belirtti. Kaplan'a göre Fed'in hedefi, bilanço tablosunu, piyasada büyük

bir etki yaratmaksızın küçültmek olmalı. Bilanço tablosunda küçülmeye gitmenin, bir miktar sıkılaştırıcı etkisi olacağını ve

faizlerin gidişatını değiştirmemesi gerektiğini söyleyen Kaplan, Fed'in bilançoyu küçültmede esas önceliğinin hız olmadığını

kaydetti.

Çin'in ticaret dengesi Mart ayında, beklentilerden güçlü artış gösteren ihracatın etkisiyle fazla verdi. Mart ayında %4,3 artması

beklenen ihracatın %16,4 büyüme göstermesinin etkisiyle ticaret dengesi Mart ayında 23,93 milyar dolar fazla verdi. İthalat ise

Mart ayında geçen yılın aynı dönemine göre %20,3 arttı. Mart ayında %15,5 büyümesi beklenen ithalat, Şubat ayında %38,1

büyümüştü.

UYARI: Bu bülten Ziraat Bankası tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

4