Günlük Bülten

30 Aralık 2016

DEĞERLENDİRME

Yılın son işlem sabahına iyimserleşen risk iştahı ile uyanıyoruz.

Son iki senedir piyasalar yılı negatif risk iştahı ile tamamlamaktaydılar. Önceki sene Rusya kriz, geçen sene petrol fiyatlarındaki

keskin gerileme yıl sonunda satışları beraberinde getirmişlerdi. Çinli’lerin yıl başı günü devalüasyona gitmeleri de 2016 yılına

piyasanın yüksek oynaklıkla başlamasına neden olmuştu.

Bu sene Suriye’de sağlanan ateş-kes, OPEC ve OPEC-dışı ülkelerin aralarında vardıkları mutabakat ve Çin’de toparlanan iktisadi

faaliyet ile yeni yıla giriyoruz. Bunun sonucu olarak da piyasalar iyimserleşen risk iştahı ile işlem görüyorlar.

Yılın ilk çeyreğindeki gelişmelerin ardından piyasalarda fiyatlamaların yönlerini belirginleştirmeleri mümkün. Yeni yılın ilk

haftasında veri gündemi yoğun geçecek. Türkiye’de Salı sabahı enflasyon ile başlayacağız. Avro Bölgesi ve ABD’de de PMI’lar,

Tarım Dışı gibi piyasalarda fiyatlamaların temelini oluşturan verileri gözlemleyeceğiz.

Bugün TSİ 10:00’da TÜİK Kasım ayı dış ticaret verilerini resmileştirecek. Daha önceden Gümrük Bakanlığı ve İhracatçılar

Meclisi’nin (TİM) açıkladığı geçici verilerle piyasadaki beklenti 4,1 milyar Dolar ticaret açığı, yeni bilgi özelliği düşük.

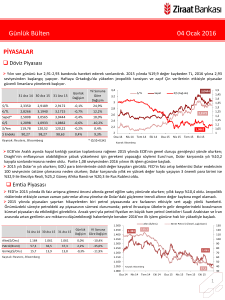

Dolar / TL kotasyonları 3,5210 seviyesinden geçerken Japonya-dışı Asya piyasalarında (AxJ) alımlar görüyoruz. Dün Amerika

seansında Türkiye EFT’i %2,1 oranında değer kazandı. Borsa İstanbul güne 78bin puan civarından başlayarak diğer piyasalara göre

daha olumlu bir gün geçirebilir. İyi yıllar!

1

Günlük Bülten

30 Aralık 2016

PİYASA DETAYLARI

Döviz Piyasası

Yılı sakin ve hacimsiz bir şekilde pozitif risk iştahıyla kapatmaya hazırlanıyoruz. Bugün yurtiçinde dış ticaret dengesini takip

edeceğiz. Verinin çoğunlukla öncü verilere yakın gerçekleşmesinden dolayı piyasaya herhangi bir etkisinin olmayacağını

düşünüyoruz. Yeni yıla başlangıç yaptığımızda ise yakın dönemde izleyeceğimiz önemli verileri sıralarsak; 3 Ocak’ta enflasyon

verisi, 20 Ocak'ta Donald Trump'ın ABD başkanlığını devralması, 27 Ocak'ta ise Fitch'in kredi notu açıklaması olacak. Dün

açıklanan Türkiye'ye gelen yabancı ziyaretçi sayısının Kasım ayında geçen yılın aynı ayına göre %21,35 azalışla 1,35 milyon kişi

olduğunu görüyoruz. Haziran ayında %41’lere varan düşüşün ivme kaybederek %21 azalışa geldiği görülüyor. Ekonomik güven

endeksi ise Aralık ayında %18,5 azalışla 70,52'ye geriledi.

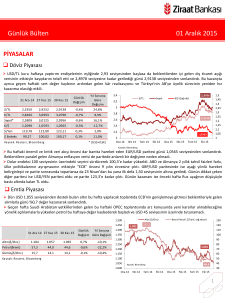

$/TL

31 Ara 15 28 Ara 16

29 Ara 16

Günlük

Değişim

Yıl Sonuna

Göre

Değişim

$/TL

2,9172

3,5402

3,5239

-0,5%

20,8%

€/TL

3,1715

3,6878

3,6980

0,3%

16,6%

Sepet*

3,0444

3,6140

3,6110

-0,1%

18,6%

€/$

1,0862

1,0413

1,0490

0,7%

-3,4%

$/Yen

120,22

117,26

116,54

-0,6%

-3,1%

98,63

103,30

102,68

-0,6%

4,1%

$ Endeks

Ka yna k: Reuters , Bl oomberg

Sepet

€/$ (Sa ğ eks)

3,6

1,23

3,4

1,18

3,2

3

1,13

2,8

2,6

1,08

2,4

2,2

Oca 16

1,03

Nis 16

Tem 16

Eki 16

* (0,5$+0,5€)

Euro, dolar paritesinin zayıf işlem hacmiyle birlikte Asya seansında 3 haftanın zirvesini görmesi ardından 1,05 seviyesinden yılın

son işlem gününe başlıyoruz. EUR/USD paritesi tarafında bugün ABD Chicago PMI verisini takip edeceğiz. Verinin beklentilerden

çok farklı gelmesi halinde paritede oynaklığın sınırlı da olsa artığını görebiliriz. Paritenin yılbaşından bu yana ki kaybı ise %3,4’e

ulaşmış durumda.

Asya borsalarının 2016 yılının son işlem gününü pozitif hareketler sergileyerek bitirmesiyle biz de yeni güne sakin başlıyoruz.

Petrol fiyatlarının son 3 yıldır ilk kez yılı artıda kapatmaya hazırlanması, Suriye’deki ateşkes anlaşması ve Çin’de açıklanan piyasa

yanlısı veriler yılın sonuna ulaştığımız bugünlerde piyasalardaki risk iştahını canlı tutan etmenler olarak öne çıkıyor.

Emtia Piyasası

Petrol fiyatlarının yıllık bazda %50’yi aşan bir yükselişle yılı sonlandırdığına şahit oluyoruz. Yeni yılda petrol fiyatlarındaki seyir

piyasalarda belirleyici ana etmenlerden biri olmayı sürdürecek. Petrol tarafında yılın ilk gelişmesi ise OPEC üyesi ve OPEC üyesi

olmayan petrol üreticisi ülkelerin 1 Ocak 2017'den itibaren küresel petrol arzını azaltmak konusunda vardıkları anlaşmanın

izlenmesi için oluşturulan Komitenin 21-22 Ocak tarihlerindeki Viyana'daki toplanması olacak.

Altın, dört yılın ilk yıllık kazancını gerçekleştirerek yıllık bazda %9 artıda kapanmaya hazırlanıyor.

31 Ara 15 28 Ara 16 29 Ara 16

Günlük

Yıl Sonuna

Değişim Göre Değişim

1.500

Brent Petrol ( $/Varil, sağ eksen)

75

1.400

Altın($/Ons)

1.061

1.142

1.158

1,4%

9,1%

1.350

Petrol(Brent)

37,3

56,2

56,9

1,1%

52,5%

1.300

Gümüş($/Ons)

13,8

16,0

16,2

0,8%

16,7%

1.250

Kaynak: Reuters , Bl oomberg

Altın ($/Ons)

1.450

65

55

1.200

45

1.150

1.100

1.050

35

Kaynak: Bloomberg

1.000

Oca 16

25

Nis 16

Tem 16

Eki 16

2

Günlük Bülten

30 Aralık 2016

Top. Piyasa Hacmi

Faiz Piyasası

Göst. Tahvilin Hacmi

Görece hacimsiz ve sakin piyasanın sürmesiyle birlikte bono

piyasasında yatay seyir sürüyor. Yılı sakin sonlandırsak da Hazine’nin

borçlanma programı çerçevesinde 2 ve 3 Ocak’ta ise bizi yoğun bir ihale

takvimi bekliyor.

TCMB’nin yaptığı toplam fonlama miktarı 83,3 milyar TL düzeyine

yükselirken; bu rakamın 37 milyar TL’lik kısmı %8’den haftalık repo

fonlamasından, 46,3 milyar TL’lik kısmı %8,5’ten BIST repo, BAPP ve

kotasyondan oluştu. Ortalama fonlama maliyeti ise %8,28 düzeyine

yükseldi.

1.500

7,5

63

6,5

1,00

0,00

0,38

-0,33

-0,33

0,00

-0,21

O/N BIST Repo

10,68

8,36

8,41

0,04

-2,27

5,86

6,83

6,81

-0,02

0,96

Eurobond 2045*

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

Ara.15

Oca.16

Şub.16

Mar.16

Nis.16

May.16

Haz.16

Tem.16

Ağu.16

Eyl.16

Eki.16

Kas.16

Ara.16

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

Milyon TL

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

12

11

10

9

8

7

6

5

4

3

2

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

0

%8,28

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Eyl 16

Kas 16

1,00

-0,13

500

Tem 16

0,61

EUR Libor( 3 aylık)

1.047

1.000

-0,18

USD Libor( 3 aylık)

2.000

Eyl 15

Kas 15

Oca 16

Mar 16

May 16

0,01

9,5

Tem 15

10,60

2.500

Eyl 14

Kas 14

Oca 15

Mar 15

May 15

10,59

3.000

10,5

Oca 14

Mar 14

May 14

Tem 14

10,78

%10,6

8,5

Günlük

Yıl Sonuna

31 Ara 15 28 Ara 16 29 Ara 16

Değişim Göre Değişim

2 Yıllık Gösterge Tahvil*

3.500

Göst. Faizi (Sol Eks,*)

11,5

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 272 seviyesine; 2045

vadeli USD cinsi gösterge Eurobond faizi ise %6,81 seviyesine geriledi.

Borsalar

BIST-100 endeksi, banka hisselerindeki sınırlı düşüşe karşın günü %0,4 artıda sonlandırdı. Yılın son iş gününde hacmin düşük

kalması bekleniyor.

31 Ara 15 28 Ara 16 29 Ara 16

Günlük

Değişim

Yıl Sonuna

Göre Değişim

1480

İşlem Hacmi (Milyon TL)

88000

1280

BIST 100 Endeksi (Sağ eks)

86000

BIST-100

71.727

77.548

77.836

0,4%

8,5%

BIST-30

87.428

94.930

95.184

0,3%

8,9%

1080

82000

Sanayi

72.576

82.878

83.324

0,5%

14,8%

880

80000

Hizmetler

52.308

48.982

49.515

1,1%

-5,3%

680

Mali

94.277

103.170

103.211

0,0%

9,5%

76000

74000

Bankalar Endeksi

139.939

129.458

129.357

-0,1%

-7,6%

480

Dow Jones

17.425

19.834

19.820

-0,1%

13,7%

280

2.044

2.250

2.249

0,0%

10,0%

80

DAX

10.743

11.472

11.475

0,0%

6,8%

Nikkei 225

19.034

19.145

19.151

0,0%

0,6%

Bovespa

43.350

59.782

60.227

0,7%

38,9%

S&P 500

Ka yna k: Reuters , Bl oomberg

84000

78000

72000

70000

68000

Ara

15

Oca

16

Şub

16

Mar

16

Nis

16

May Haz

16

16

Tem

16

Ağu

16

Eyl

16

Eki

16

3

Günlük Bülten

30 Aralık 2016

PİYASALARDAKİ GELİŞMELER

Bankaların Kasım ayı net kârı 2,98 milyar TL ile Ekim ayı kârı 3,17 milyar TL’ye kıyasla %6,1 geriledi.

Türkiye'ye gelen yabancı ziyaretçi sayısı Kasım ayında geçen yılın aynı ayına göre %21,35 azalışla 1,35 milyon kişi olurken, Rus

turist sayısındaki azalış %35,78 oldu.

Bankaların Kasım ayı net kârı 2,98 milyar TL ile Ekim ayı kârı 3,17 milyar TL’ye kıyasla %6,1 geriledi.

•

•

•

•

Sektörün kredileri Kasım sonunda geçen yılın aynı dönemine kıyasla %16 artarak 1,7 trilyon TL’ye ulaştı.

Sektörün aktif büyüklüğü ise geçen yılın aynı dönemine göre %15,2 artarak 2,7 trilyon TL oldu.

Sermaye yeterlilik rasyosu Kasım sonunda geçen yılın aynı dönemine kıyasla 25 baz puan düşüşle %15,27'ye inerken, bir

önceki aya kıyasla 68 baz puan geriledi.

Bankaların brüt takipteki kredilerinin toplam kredilere oranı Kasım sonunda geçen yıla kıyasla 19 baz puan artarak %3,24'e

çıktı.

VERİ GÜNDEMİ

Bugün yurtiçinde Kasım ayına ait dış ticaret dengesini takip edeceğiz. Gümrük ve Ticaret Bakanlığı'nın açıkladığı öncü verilere

göre, dış ticaret açığı Kasım'da USD 4,12 milyar olmuştu. 11 aylık dönemde dış ticaret açığı USD 50,36 milyar olurken, aynı

dönemde ihracatın USD 129,87 milyar, ithalatın ise USD 180,23 milyar olduğu görülüyor. OVP hedeflerinde dış ticaret açığı USD

54,9 milyar tahmin edilirken; Aralık ayında USD 4 milyarlık dış ticaret açığı vermemiz hedefin tutması için yeterli. İhracat ve ithalat

rakamlarındaki seyir dikkate alındığında yılı OVP hedefleriyle uyumlu şekilde sonlandırabileceğimiz de görülmekte.

Ayrıca yurtiçinde Hazine’nin borçlanma programını izleyeceğiz.

Yurtdışında da günün en önemli verisi Aralık ayına ait ABD Chicago PMI endeksi olacak. Chicago PMI verisi 6 aydır 50 kritik

değerinin üzerinde genişleme tarafında yer alıyor. Diğer bölgesel Fed endekslerinin Aralık ayında Kasım ayına göre güçlü bir seyir

izlediğini görüyoruz. Bunu referans alarak Chicago PMI endeksinin Aralık ayında 50 kritik seviyesinin üzerindeki seyrini

sürdürmesini bekliyoruz.

UYARI: Bu bülten Ziraat Bankası tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

4