Günlük Bülten

04 Ocak 2016

PİYASALAR

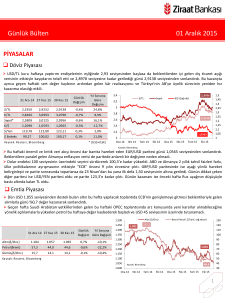

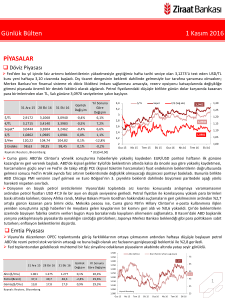

Döviz Piyasası

Yılın son gününü kur 2,91-2,93 bandında hareket ederek sonlandırdı. 2015 yılında %19,9 değer kaybeden TL, 2016 yılına 2,93

seviyesinden başlangıç yapıyor. Haftaya Ortadoğu'da yükselen jeopolitik tansiyon ve zayıf Çin verilerinin etkisiyle piyasalar

güvenli limanlara yönelerek başlıyor.

31 Ara 14 30 Ara 15 31 Ara 15

Günlük

Değişim

Yıl Sonuna

Göre

Değişim

$/TL

2,3350

2,9189

2,9172

-0,1%

24,9%

€/TL

2,8266

3,1940

3,1715

-0,7%

12,2%

Sepet*

2,5808

3,0565

3,0444

-0,4%

18,0%

€/$

1,2098

1,0933

1,0862

-0,6%

-10,2%

$/Yen

119,78

120,52

120,22

-0,2%

0,4%

90,27

98,27

98,63

0,4%

9,3%

$ Endeks

Ka yna k: Reuters , Bl oomberg

* (0,5$+0,5€)

3,4

$/TL

Sepet

€/$ (Sağ eks)

1,5

1,45

1,4

1,35

1,3

1,25

1,2

1,15

1,1

1,05

1

3,0444

3,2

3

2,8

2,9172

2,6

2,4

2,2

1,0862

2

Oca 14

Nis 14

Tem 14

Eki 14

Oca 15

Nis 15

Tem 15

Eki 15

Kaynak: Bloomberg

ECB’nin Aralık ayında hayal kırıklığı yaratan toplantısına rağmen 2015 yılında ECB’nin genel duruşu genişleyici yönde olurken;

Draghi’nin enflasyonun olabildiğince çabuk yükselmesi için gerekeni yapacağız söylemi Euro’nun, Dolar karşısında yılı %10,2

kayıpla sonlandırmasına neden oldu. Parite 1,08 seviyesinden 2016 yılının ilk işlem gününe başladı.

2015 yılı Dolar’ın yılı olurken; GOÜ para birimlerinde ciddi değer kayıpları görüldü. FED’in faiz artışı beklentisi Dolar endeksinin

100 seviyesinin üstüne çıkmasına neden olurken; Dolar karşısında yıllık en yüksek değer kaybı yaşayan 3 önemli para birimi ise

%32,9 ile Brezilya Reali, %25,2 Güney Afrika Randı ve %20,3 ile Rus Rublesi oldu.

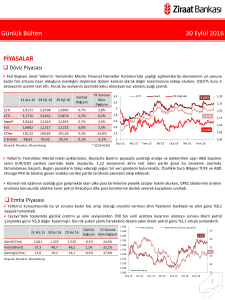

Emtia Piyasası

FED’in 2015 yılında ilk faiz artışına gitmesi öncesi altında genel eğilim satış yönünde olurken; yıllık kayıp %10,4 oldu. Jeopolitik

risklerinde etkisiyle zaman zaman yatırımlar altına yönelse de Dolar’daki güçlenme trendi altının değer kaybına engel olamadı.

2015 yılında piyasaları şaşırtan hikayelerden biri petrol piyasasında arz fazlasının etkisiyle sert aşağı yönlü hareketti.

Önümüzdeki süreçte petroldeki ayı piyasasının sürmesi durumunda; petrol ihracatçısı ülkelerin gelir dengelerindeki bozulmanın

küresel piyasaları da etkilediğini görebiliriz. Ancak yeni yıla petrol fiyatları en büyük ham petrol üreticileri Suudi Arabistan ve İran

arasında artan gerilimin arz miktarını düşürebileceği haberleriyle beraber 2016'nın ilk işlem gününe hızlı bir yükselişle başladı.

Altın ($/Ons)

1.500

31 Ara 14 30 Ara 15 31 Ara 15

Günlük

Yıl Sonuna

Değişim Göre Değişim

Altın($/Ons)

1.184

1.061

1.061

0,0%

-10,4%

Petrol(Brent)

57,3

36,5

37,3

2,2%

-35,0%

Gümüş($/Ons)

15,7

13,9

13,8

-0,3%

-11,9%

Ka yna k: Reuters , Bloomberg

1.450

1.383

Brent Petrol ( $/Varil, sağ eksen)

130

115,1

120

1.400

110

1.350

100

1.300

90

1.250

80

1.061

1.200

70

1.150

60

1.100

1.050

50

Kaynak: Bloomberg

1.000

Oca 14

Nis 14

Tem 14

40

37,3

Eki 14

Oca 15

Nis 15

Tem 15

30

Eki 15

1

Günlük Bülten

04 Ocak 2016

Top. Piyasa Hacmi

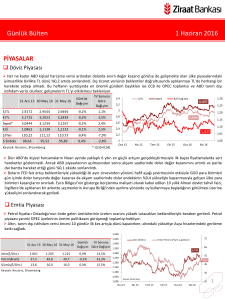

Faiz Piyasası

Göst. Tahvilin Hacmi

31 Ara 15

Gösterge Tahvil*

7,97

10,87

10,78

-0,09

USD Libor( 3 aylık)

0,26

0,61

0,61

0,00

0,35

EUR Libor( 3 aylık)

0,06

-0,13

-0,13

0,00

-0,19

O/N İMKB Repo

10,85

10,62

10,68

0,06

-0,17

Eurobond 2030*

4,73

5,41

5,41

0,00

2,81

0,68

* bi l eşi k fa i z

9,5

2.000

1.500

8,5

1.000

7,5

1.151

6,5

0

500

143

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

13

12

11

10

9

8

7

6

5

4

3

2

%8,81

Ağırlıklı Fonlama Faizi

Oca 13

Mar 13

May 13

Tem 13

Ka yna k: Reuters , BIST, Bl oomberg

2.500

Gecelik Borç Alma-Verme Faizi

Eyl 15

Kas 15

30 Ara 15

10,5

Eyl 14

Kas 14

Oca 15

Mar 15

May 15

Tem 15

31 Ara 14

3.000

Eyl 13

Kas 13

Oca 14

Mar 14

May 14

Tem 14

Günlük

Yıl Sonuna

Değişim Göre Değişim

3.500

Oca.14

Şub.14

Mar.14

Nis.14

May.14

Haz.14

Tem.14

Ağu.14

Eyl.14

Eki.14

Kas.14

Ara.14

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

Ara.15

Gerek yurtiçine özel riskler gerekse FED odaklı yurtdışı piyasaların

etkisiyle tahvil piyasasında çift haneli faizlere geri dönüş yaptığımız

bir yılı geride bıraktık. Yıla minimum %6,6 seviyesini görerek

başlayan 2 yıllık gösterge kağıt Eylül ayında %11,89 seviyesini test

etti ve yılı %10,78 seviyesinden sonlandırdı.

TCMB’nin yaptığı toplam fonlama miktarı 95,4 milyar TL düzeyine

yükselirken; bu rakamın 57 milyar TL’lik kısmı %7,50’den haftalık

repo fonlamasından, 38,4 milyar TL’lik kısmı %10,75’ten BİST repo,

BAPP ve kotasyondan oluştu. Ortalama fonlama maliyeti %8,81

düzeyine yükseldi.

%10,78

Göst. Faizi (Sol Eks,*)

11,5

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 277 seviyesine

yükselirken; 2030 vadeli USD cinsi gösterge Eurobond faizi %5,41 seviyesinde sabit kaldı.

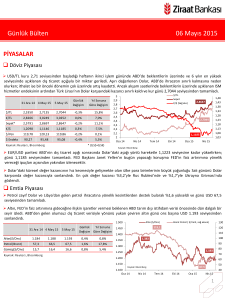

Borsalar

İki seçim dönemi, jeopolitik gelişmeler ve sınır ötesi/içi operasyonların yanı sıra FED'in politika adımlarının etkisiyle yıl boyunca

geniş bantta dalgalanan endeks yılın son işlem gününde %2 düşüşle 71.727 puandan kapandı. Endeks böylece sene başına göre

%16 düşüş kaydetmiş oldu.

Asya borsaları ve para birimleri Çin'de fabrika aktivitesinin daralması ve Yuan’ın değer kaybetmesiyle zayıfladı.

31 Ara 14 30 Ara 15 31 Ara 15

Günlük

Değişim

Yıl Sonuna

Göre Değişim

800

600

700

BIST-100

85.721

73.201

71.727

-2,0%

-16,3%

BIST-30

106.150

89.379

87.428

-2,2%

-17,6%

Sanayi

78.725

74.175

72.576

-2,2%

-7,8%

Hizmetler

62.195

53.165

52.308

-1,6%

-15,9%

Mali

115.225

95.991

94.277

-1,8%

-18,2%

300

Bankalar Endeksi

159.267

139.939

139.939

0,0%

-12,1%

200

Dow Jones

100

17.823

17.604

17.425

-1,0%

-2,2%

S&P 500

2.059

2.063

2.044

-0,9%

-0,7%

DAX

9.806

10.743

10.743

0,0%

9,6%

Nikkei 225

17.451

19.034

19.034

0,0%

9,1%

Bovespa

50.007

43.350

43.350

0,0%

-13,3%

Ka yna k: Reuters , Bl oomberg

İşlem Hacmi (milyon TL)

95.000

BIST 100 Endeks (sağ eksen)

90.000

85.000

500

80.000

71.727

75.000

400

70.000

65.000

0

60.000

Oca.14 Nis.14 Tem.14

Kaynak: Bloomberg

Eki.14

Oca.15 Nis.15 Tem.15

Eki.15

2

Günlük Bülten

04 Ocak 2016

PİYASALARDAKİ GELİŞMELER

Kasım ayında dış ticaret açığı geçen yılın aynı ayına göre %49,1 azalarak öncü gösterge (USD 4 milyar) seviyesinin üzerinde USD

4,2 milyar olarak açıklandı.

Türkiye'nin brüt dış borç stoku üçüncü çeyrek sonu itibarıyla USD 406 milyar oldu.

Hazine Müsteşarlığı, Ocak'ta 6 tahvil ihalesi düzenleyeceğini açıklarken, Şubat'ta 6, Mart'ta 2 tahvil ihalesi planladığını

duyurdu.

Enerji Piyasası Düzenleme Kurumu (EPDK) elektrik fiyatlarını %6,8 oranında artırdı.

TCMB, 7 Ocak'tan itibaren geçerli olmak üzere, teminat döviz depo limitlerinin 3 milyar Dolar’dan 3,6 milyar Dolara ve 900

milyon Euro’dan 1,8 milyar Euro’ya yükseltildiğini bildirdi.

Gümrük ve Ticaret Bakanlığının resmi olmayan geçici dış ticaret verilerine göre, 2015'te ihracat bir önceki yıla göre %8,56

azalarak 157 milyar 390 milyon Dolardan 143 milyar 921 milyon Dolara geriledi.

İTO'ya göre, İstanbul'da 2015'in aralık ayında perakende fiyatlar %0,11 artarken, toptan fiyatlar %0,43 azaldı.

Rusya'da enflasyon 2015 yılında %12,9 olarak gerçekleşti. 2014 yılında ise enflasyon %11,4 olmuştu.

ABD'de işsizlik maaş başvurusunda bulunanların sayısı 26 Aralık'ta sona eren haftada 287.000 ile beklentilerin üzerinde

(270.000) açıklandı.

ABD Chicago PMI endeksi Aralık ayında 42,9'a gerileyerek Temmuz 2009'dan bu yana en düşük seviyeye indi.

Çin PMI Aralık ayında 49'luk piyasa beklentilerine karşın 48,2'ye gerileyerek Kasım ayındaki 48,6'lık seviyesinin de altına indi.

FED Başkan Yardımcısı ve Cleveland FED Başkanı’nın konuşmaları izlendi.

Kasım ayında dış ticaret açığı geçen yılın aynı ayına göre %49,1 azalarak öncü gösterge (USD 4 milyar) seviyesinin üzerinde USD

4,2 milyar olarak açıklandı.

Detaylarda; ihracat geçen aya göre %11,5; geçen yılın aynı ayına göre %10,2 azaldı. İthalat ise aylık %5,5; yıllık ise %25,3 azaldı.

Dış ticaret açığımızdaki sert daralmanın en önemli sebebi enerji fiyatlarında yaşanan keskin düşüş. OPEC ülkelerinin üretim

seviyesini kısmaması ve kısa bir süre içerisinde İran’ın petrol ihracatına başlayacak olması arz fazlasına sebep olurken, petrol

fiyatlarında Kasım ayında yıllık %30’u geçen gerilemeye sebep oldu. Petrol fiyatlarındaki bu sert düşüş en önemli ithalat kalemimiz

olan enerji ithalatının yıllık bazda %40 seviyelerinde gerilemesini sağladı.

Rusya ile yaşadığımız gerginlik sonrası Rusya’nın birçok ürünün Türkiye’den ithalatını yasaklaması sonrası bu ayki dış ticaret

verilerinde Rusya ile olan dış ticaret hacmimizdeki değişim merakla beklenmekteydi. Detaylara baktığımızda Rusya’ya yaptığımız

ihracatın aylık bazda %10,7; yılık bazda ise %36,8 azaldığı görülmekte. Ancak Rusya’nın ticari konulardaki ambargo kararlarının

Ocak 2016’dan itibaren geçerli olacağını dikkate aldığımızda ticaret hacmindeki değişimin gelecek yıldan itibaren kendini daha

fazla hissettirmesi beklenmekte.

Hazine Müsteşarlığı'nın açıkladığı verilere göre, Türkiye'nin 2015 üçüncü çeyrek sonu itibarıyla bazı borç stoku verileri şöyle

gerçekleşti:

Türkiye'nin brüt dış borç stoku üçüncü çeyrek sonu itibariyle 406 milyar Dolar

Türkiye net dış borç stoku üçüncü çeyrek sonu itibariyle 240,3 milyar Dolar

Türkiye kamu net borç stoku üçüncü çeyrek sonu itibariyle 143,4 milyar TL

Türkiye AB tanımlı genel yönetim borç stoku üçüncü çeyrek sonu itibariyle 654,8 milyar TL

3

Günlük Bülten

04 Ocak 2016

Gümrük ve Ticaret Bakanlığının resmi olmayan geçici dış ticaret verilerine göre, 2015'te ihracat bir önceki yıla göre %8,56

azalarak 157 milyar 390 milyon Dolardan 143 milyar 921 milyon Dolara geriledi. Bu dönemde ithalat da %14,5 azalışla 242

milyar 177 milyon Dolar’dan 207 milyar 61 milyon Dolar’a düştü. Buna göre, geçen yılın Aralık ayında ihracat, 2014 yılının aynı

ayına göre %10,14, ithalat da %18,11 azaldı. Söz konusu dönemde ihracat 13 milyar 50 milyon Dolar’dan 11 milyar 726 milyon

Dolar’a, ithalat da 21 milyar 788 milyon Dolar’dan 17 milyar 842 milyon Dolar’a geriledi.

FED Başkan Yardımcısı ve Cleveland FED Başkanı’nın konuşmaları izlendi. FED Başkan Yardımcısı Stanley Fischer, finans

piyasalarının aşırı ısınması durumunda, merkez bankasının faiz artırımının gerekli olabileceğini, ancak balonların oluşmasını

önlemek için ilk savunma hattının düzenleyici araçların kullanılması olduğunu söyledi. Cleveland FED Başkanı Loretta Mester,

yaptığı konuşmada, FED faizi kademeli artırmayı beklerken, aynı zamanda dikkatini ekonomik verilerdeki kısa vadeli

dalgalanmalardan ziyade, orta vadeli görünümde tutmaya devam edeceğini söyledi.

VERİ GÜNDEMİ

Yılbaşı tatili sonrası haftaya yoğun bir şekilde başlıyoruz.

Yurtiçinde imalat PMI ve Aralık ayına ait enflasyon verisini izleyeceğiz. Aralık ayında enflasyonun değişim göstermeyerek %8,5’e

yükselmesi bekleniyor. Merkez Bankası’nın yılsonu tahmini %7,9 idi. 2015 yılında enflasyonda belirleyici olan etmenler TL’deki

değer kayıpları ile gıda fiyatlarında yükseliş olarak sıralanabilir. Bu sene enflasyonu etkileyecek faktörler; hedefin üzerinde

seyreden enflasyonun beklentiler üzerindeki etkisi, TL’deki değer kayıplarının gecikmeli etkisi ve ücret artışlarındaki

ivmelenmenin ekonominin genelinde fiyatlama davranışlarını nasıl etkileyeceği olacaktır.

İSO imalat PMI verisi Kasım ayında 50,9 ile yılın en yüksek değerine yükselmişti. Aralık ayına ait öncü verilerin jeopolitik risklerin

belirginleşmesiyle bir miktar kötüleştiğini görmüştük. Reel kesim güven endeksi, kapasite kullanım oranı ve tüketici güven

endeksine paralel imalat PMI verisinde de sınırlı bozulma görebiliriz. 2016 yılında ise yurtiçine özel risk faktörlerinin azalmasının

etkisiyle öncü göstergelerin olumlu etkilenmesi beklenmektedir.

Yurtdışında Euro Bölgesi ülkelerinin imalat PMI verileri izlenirken; Almanya enflasyon verisi Euro Bölgesi’nde başlıca takip

edilecek verilerden bir diğeri. ABD tarafında ise imalat PMI, ISM imalat sanayi verileri izlenecek. Piyasa öngörüleri 2016 yılında

büyümenin 2015 yılına göre daha iyi olacağı yönünde. Dolayısıyla öncü göstergelerde iyileşmenin imalat ve hizmet PMI özelinde

sürmesini bekleyebiliriz. 2016 yılında FED’in faiz artışlarını kademeli yapacağı algısı piyasalarda dalgalanmayı azaltacak bir unsur

olarak görülse de emtia fiyatlarındaki düşük seyrin başta emtia ihracatçısı ülkeleri olumsuz etkilemesi ve petrol gelirlerindeki

azalmayla birlikte bütçelerinde oluşacak geniş çaplı zararlar küresel büyüme üzerinde aşağı yönlü baskı oluşturacak ana

etmenlerden biri olarak düşünülmekte.

UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

4