Günlük Bülten

30 Kasım 2016

PİYASA DETAYLARI

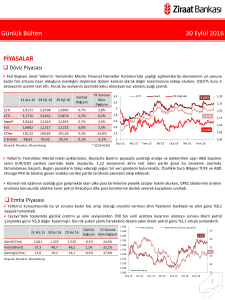

Döviz Piyasası

Kur bugüne 3,41 seviyesinin altını test ederek başlıyor. Dün petrol fiyatlarındaki düşüşün GOÜ para birimlerinde yarattığı

baskıdan dolayı 3,41 seviyesinin altında hareket sınırlı kalmıştı. Bugün ABD’den gelecek ADP istihdam raporu, kişisel gelirler,

Chicago PMI verileri kur tarafında belirleyici olabilir.

31 Ara 15 28 Kas 16 29 Kas 16

$/TL

2,9172

3,4154

3,4090

Günlük

Değişim

Yıl Sonuna

Göre

Değişim

-0,2%

16,9%

$/TL

3,6

1,23

3,2

1,18

3

3,1715

3,6258

3,6311

0,1%

14,5%

Sepet*

3,0444

3,5206

3,5201

0,0%

15,6%

2,8

€/$

1,0862

1,0614

1,0650

0,3%

-2,0%

2,6

$/Yen

120,22

111,94

112,38

0,4%

-6,5%

2,4

98,63

101,33

100,93

-0,4%

2,3%

2,2

Oca 16

Ka yna k: Reuters , Bl oomberg

* (0,5$+0,5€)

€/$ (Sa ğ eks)

3,4

€/TL

$ Endeks

Sepet

1,13

1,08

1,03

Nis 16

Tem 16

Eki 16

EUR/USD paritesi bugüne 1,06 seviyesinin üzerinde başlarken; dün beklentileri aşan ABD büyüme verisiyle birlikte 1,0565

seviyesine kadar gevşemişti. Her ne kadar büyüme verisi beklentileri aşsa da enflasyon göstergelerinin beklentilere yakın

gerçekleşmesi henüz enflasyon kaygılarının keskin olmamasıyla dolardaki sert hareketleri engelledi. İtalya'da 4 Aralık tarihinde

yapılacak Anayasa referandumundan Renzi hükümetinin istediği sonucun çıkmaması ve İtalyan devlet tahvili getirilerinin

yükselmesi halinde, ECB’nin İtalyan devlet tahvili alımlarını geçici olarak artırmaya hazır olduğu yönünde haber akışı takip

edilirken; Alman ve İtalyan 10 yıllıkları arasındaki fark bugün 170 baz puan civarında.

Petrol İhraç Eden Ülkeler Topluluğu (OPEC) Eylül ayında vardığı gayrıresmi üretim kısıntısı anlaşmasını bugünkü toplantıda

sonuçlandırmak için toplanıyor. Eylül ayından beri petrol fiyatlarındaki dalgalanmanın ana sebebi olan bugünkü toplantıdan

çıkacak sonuç olunca piyasalar kararı dikkatle bekliyor. Genel olarak İran ve Irak’ın, Suudi Arabistan'ın petrol üretiminin

kısıtlanması için yaptığı baskılara karşı koyması OPEC toplantısında küresel üretim sınırlaması kararı ihtimalini azaltan bir unsur

olarak öne çıkıyor. Toplantıdan çıkacak sonuç petrol fiyatları ve dolayısıyla emtia kurlarının performansı üzerinde etkili olacaktır.

Emtia Piyasası

Altın güne ons başına 1.190 seviyesinin altında başlarken, bugün ABD verileri takip edilecek.

Petrol fiyatlarında OPEC toplantısı etkisi devam ederken; Fitch, yüksek stoklar ve piyasada herhangi bir sıkılaşmaya ABD kaya

gazı üretimini hızlı şekilde yanıt vermesi potansiyelinin 2017'de petrol fiyatlarında bir yükselişin önüne geçeceğini ve fiyatların

genel olarak yatay seyir izleyeceğini öngördüğünü bildirdi.

1.500

31 Ara 15 28 Kas 16 29 Kas 16

Günlük

Yıl Sonuna

Değişim Göre Değişim

Brent Petrol ( $/Varil, sağ eksen)

75

1.400

Altın($/Ons)

1.061

1.194

1.188

-0,5%

12,0%

1.350

Petrol(Brent)

37,3

48,2

46,4

-3,9%

24,4%

1.300

Gümüş($/Ons)

13,8

16,6

16,6

0,1%

20,1%

1.250

Kaynak: Reuters , Bl oomberg

Altın ($/Ons)

1.450

65

55

1.200

45

1.150

1.100

1.050

35

Kaynak: Bloomberg

1.000

Oca 16

Nis 16

25

Tem 16

Eki 16

1

Günlük Bülten

30 Kasım 2016

Top. Piyasa Hacmi

Faiz Piyasası

Göst. Tahvilin Hacmi

ABD 10 yıllıklardaki görece sakin seyir ve TL’deki ılımlı hareket

verim eğrisinin özellikle orta vadede önceki güne göre aşağı

kaymasını sağladı. 5 yıllık gösterge kağıt %11’in altında işlem gördüğü

dün 16 baz puanlık düşüş gösterdi. Kurun 3,41 seviyesinin altını

denediği bugün tahvil piyasasının alıcı açılması bekleniyor.

TCMB’nin yaptığı toplam fonlama miktarı 96,8 milyar TL düzeyine

yükseldi. Haftalık repo imkanından sağlanan toplam 48 milyar TL’nin

28 milyarı %8’den; 20 milyar TL’si %7,50’den fonlandı. Haftalık repo

fonlamasının ortalama maliyeti %7,79 olarak oluştu. Fonlamanın geri

kalan 48,8 milyar TL’lik kısmı %8,5’ten BIST repo, BAPP ve

kotasyondan oluştu. Ortalama fonlama maliyeti %8,15 düzeyine

yükseldi.

6

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

Ara.15

Oca.16

Şub.16

Mar.16

Nis.16

May.16

Haz.16

Tem.16

Ağu.16

Eyl.16

Eki.16

Kas.16

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

8,44

0,02

-2,24

5,86

6,83

6,80

-0,03

0,95

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Eyl 16

8,41

Kas 16

10,68

Tem 16

O/N BIST Repo

May 16

-0,20

Oca 16

0,00

Mar 16

-0,33

Eyl 15

-0,33

%8,15

Kas 15

-0,13

-0,18

Milyon TL

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

12

11

10

9

8

7

6

5

4

3

2

Tem 15

0,32

EUR Libor( 3 aylık)

0

May 15

0,00

500

6,5

Oca 15

Mar 15

-0,07

0,94

Eurobond 2045*

1.000

7,5

Eyl 14

10,60

0,94

1.939

1.500

Kas 14

10,67

0,61

2.000

Tem 14

10,78

9,5

8,5

Günlük

Yıl Sonuna

Değişim Göre Değişim

USD Libor( 3 aylık)

3.000

2.500

May 14

2 Yıllık Gösterge Tahvil*

%10,6

10,5

Oca 14

Mar 14

31 Ara 15 28 Kas 16 29 Kas 16

3.500

Göst. Faizi (Sol Eks,*)

11,5

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 291 seviyesine; 2045

vadeli USD cinsi gösterge Eurobond faizi ise %6,80 seviyesine yükseldi.

Borsalar

Borsa İstanbul bankacılık endeksindeki %1,1’lik düşüşle günü gerileyerek sonlandırdı.

Dün Asya borsaları dolardaki yükselişin hız kesmesiyle son üç haftanın zirvesini test ettiler.

31 Ara 15 28 Kas 16 29 Kas 16

Günlük

Değişim

Yıl Sonuna

Göre Değişim

1480

İşlem Hacmi (Milyon TL)

88000

BIST 100 Endeksi (Sağ eks)

86000

BIST-100

71.727

74.990

74.205

-1,0%

3,5%

1280

BIST-30

87.428

91.765

90.727

-1,1%

3,8%

1080

82000

Sanayi

72.576

79.042

78.409

-0,8%

8,0%

880

80000

Hizmetler

52.308

48.687

47.904

-1,6%

-8,4%

Mali

94.277

99.600

98.624

-1,0%

4,6%

Bankalar Endeksi

139.939

126.045

124.660

-1,1%

-10,9%

Dow Jones

17.425

19.098

19.122

0,1%

9,7%

280

2.044

2.202

2.205

0,1%

7,9%

80

DAX

10.743

10.699

10.583

-1,1%

-1,5%

Nikkei 225

19.034

18.307

18.300

0,0%

-3,9%

Bovespa

43.350

62.856

60.987

-3,0%

40,7%

S&P 500

Ka yna k: Reuters , Bl oomberg

84000

78000

680

76000

480

74000

72000

70000

68000

Ara

15

Oca

16

Şub

16

Mar

16

Nis

16

May Haz

16

16

Tem

16

Ağu

16

Eyl

16

Eki

16

2

Günlük Bülten

30 Kasım 2016

PİYASALARDAKİ GELİŞMELER

Türkiye'ye gelen yabancı ziyaretçi sayısı Avrupalı turist sayısında devam eden azalmanın etkisiyle Ekim'de geçen yılın aynı ayına

göre %25,8 azalırken, Rusya'nın yaptırımlarını kaldırmasıyla Rus turist sayısındaki düşüş yavaşlayarak %2,8 oldu.

Fitch, 2016 Türkiye büyüme beklentisini %3'ten %2,9'a, 2017 büyüme beklentisini ise %3,2'den %3,1'e indirdi.

ABD'de yılın 3.çeyrek döneminde büyüme verileri ikinci tahmin verilere göre tahminlerin üzerinde %3,2 artış gösterdi. Öncü

verilerde %2,9 olan büyümenin %3 artması bekleniyordu. Gıda ve Enerji haricinde mallar ve hizmetlerin satın alımı sırasında

oluşan enflasyon oranını gösteren çekirdek PCE %1,7 artış ile tahminlerle aynı geldi

ABD Kasım tüketici güven endeksi 107,1 değerini aldı.

Türkiye'ye gelen yabancı ziyaretçi sayısı Avrupalı turist sayısında devam eden azalmanın etkisiyle Ekim'de geçen yılın aynı

ayına göre %25,8 azalırken, Rusya'nın yaptırımlarını kaldırmasıyla Rus turist sayısındaki düşüş yavaşlayarak %2,8 oldu. Rus

turist sayısındaki düşüşün önemli ölçüde azalması turizm gelirleri açısından olumlu algılansa da Rusya haricinde gelir düzeyi

nispeten yüksek olan İtalya, Fransa, Japonya gibi ülkelerden gelen ziyaretçi sayısında çift haneli düşüşler turizm tarafındaki

iyileşmenin daha sınırlı kalmasına neden olabilir. Detaylarına baktığımızda Almanya'dan gelen turist sayısı Ekim'de %33,

İngiltere'den gelenler %35, Fransa'dan %43, Japonya'dan gelen turist sayısı ise %59 azalma kaydetti.

Başbakan Binali Yıldırım, Antalya, Muğla, İzmir, Isparta, Trabzon gibi merkezlere ve havalimanlarına 2017 boyunca turist getiren A

grubu seyahat acentelerine uçak başına 6.000 dolar destek verileceğini belirtirken; bunun 2017'de turizmdeki kayıpları telafi

etmesi amaçlanıyor.

VERİ GÜNDEMİ

Yurtiçinde Ekim ayına ait dış ticaret dengesi ve Hazine’nin borçlanma programı açıklanacak.

Gümrük ve Ticaret Bakanlığı'nın açıkladığı öncü verilere göre, dış ticaret açığı Ekim'de USD 4,15 milyar olmuştu bugün TÜİK’in

açıklayacağı verinin de benzer değer alması bekleniyor. Ekim ayında dış ticaret açığının Eylül ayına göre iyileştiği görülürken; Kasım

ayına ait mevsimsellikten arındırılmış reel kesim güven endeksinin detaylarında gelecek 3 aya ilişkin ihracat sipariş miktarındaki

artışla önümüzdeki dönemde ihracat tarafındaki toparlanmanın sürmesi beklenebilir.

Yurtdışı tarafında ise ABD ADP özel sektör istihdam, kişisel gelirler ve harcamalar, bekleyen konut satışları takip edilecek. Ayrıca

FOMC’de oy hakkı bulunmayan Dallas Fed Başkanı Robert Kaplan’ın konuşması izlenecek.

Ekim ayında ABD perakende satışlar verisinin beklentilerden güçlü gelmesi ve otomobil satışlarında sağlıklı sürecin devam

ettiğinin görülmesiyle kişisel harcamalarda artışın %0,5 düzeyinde gerçekleşmesi bekleniyor. Bununla birlikte hava koşullarının bu

sene ılıman gitmesiyle birlikte enerji harcamasının sınırlı olması harcamalar üzerinde aşağı yönlü baskı oluşturan bir etmen olarak

öne çıkıyor. Bugün açıklanacak kişisel harcamalar verisi 4. çeyreğin başlangıcına ışık tutarken; dün açıklanan 3. çeyrek büyüme

verisinde tüketim harcamalarının %2,1’den %2,8 revize edildiğini ve tüketici tarafının güçlü olduğunu dipnotta belirtelim.

UYARI: Bu bülten Ziraat Bankası tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

3