HAFTALIK BÜLTEN

5 EKİM 2015 – 9 EKİM 2015

HAFTANIN ÖZETİ

Geçtiğimiz hafta piyasalarda olumlu

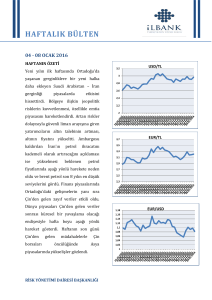

hava hakim oldu. Amerika Tarım Dışı

İstihdam verisi sonrası Amerika Merkez

Bankası’nın

faiz

artışını

2016’da

gerçekleştireceği beklentisi piyasalarda

iyimser havaya neden oldu. Yurtiçi

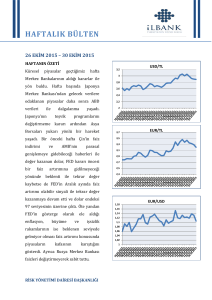

3,2

USD/TL

3

2,8

2,6

2,4

2,2

2

piyasalarda enflasyon ve sanayi üretim

endeks verileri takip edildi. Eylül’de

TÜFE önceki aya göre yüzde 7,14’ten

yüzde

7,95’e

piyasaların

endeks,

yükseldi.

etkisinde

haftayı

Yurtdışı

hareket

yüzde

6,47

eden

EUR/TL

3,7

3,5

3,3

değer

3,1

kazancıyla 79 bin 214’den kapattı. Para

2,9

piyasalarında

2,7

Amerika

Tarım

dışı

İstihdam verisi ile Fed’in faiz artışını

2016

Mart’ta

yapacağı

2,5

2,3

beklentisi,

doların diğer para birimleri karşısında

değer

kaybetmesine

neden

oldu.

Çarşamba günü hariç diğer günler euro

dolar karşısında değerlendi. Dolar/TL

haftaya 2,99’dan başladı ancak Amerika

verileri sonrası dolarda düşüş hızlandı

ve Dolar/TL kuru haftayı 2,91’den

kapattı. Tahvil bono piyasasında 2 yıllık

gösterge vadede tahvil faizi haftayı 69

baz puanlık düşüşle yüzde 10,72’den

tamamladı. Haftaya 1.148 ons

RİSK YÖNETİMİ DAİRESİ BAŞKANLIĞI

1,18

1,16

1,14

1,12

1,1

1,08

1,06

1,04

1,02

1

EUR/USD

HAFTALIK BÜLTEN

seviyelerinden işlem görmeye başlayan

altın, 1.136 kademelerine kadar geri

çekildi.

Altın,

sonrasında

Fed

yukarı

tutanaklarının

yönlü

85.000,00

hareket

80.000,00

gerçekleştirerek 1.158 ons kademelerini

75.000,00

zorladı.

70.000,00

TCMB FAİZ

GECELİK(O/N)

BIST 100

90.000,00

ORAN (%)

Borç Alma

Borç Verme

7,25

10,75

ALTIN

1.250

GEÇ LİKİDİTE

0,00

12,25

1.200

1.150

1 HAFTA REPO

-

7,50

1.100

1.050

1.000

KAPANIŞ VERİLERİ (9 EKİM 2015)

BİST-100

79.215

USD/TRY

2,9127

USD/JPY

120,27

EUR/TRY

3,3149

EUR/USD

1,1358

ALTIN ($/ONS)

1.158,90

RİSK YÖNETİMİ DAİRESİ BAŞKANLIĞI

HAFTALIK BÜLTEN

İÇ PİYASALARDA ÖNEMLİ GÖSTERGELER

TARİH

GÖSTERGE

DÖNEM

TAHMİN

05.10.2015 TÜFE, aylık

Eylül

%0,80

05.10.2015 TÜFE, yıllık

ÖNCEKİ

AÇIKLANAN

%0,40

%0,89

Eylül

%7,14

%7,95

05.10.2015 ÜFE, aylık

Eylül

%0,98

%1,53

05.10.2015 ÜFE, yıllık

Eylül

%6,21

%6,92

07.10.2015 Hazine nakit dengesi

Eylül

25,7 mlyr

-26,1 mlyr

-%1,5

%2,9

08.10.2015 Sanayi üretimi (arındırılmamış)

Ağustos

DIŞ PİYASALARDA ÖNEMLİ GÖSTERGELER

TARİH

GÖSTERGE

DÖNEM

TAHMİN

ÖNCEKİ

AÇIKLANAN

05.10.2015 Almanya hizmetler PMI, nihai

Eylül

54,3

54,3

54,1

05.10.2015 Euro bölgesi hizmetler PMI, nihai

Eylül

54,0

54,0

53,7

-%0,1

%0,6

%0,0

05.10.2015 Euro bölgesi perakende satışlar

Ağustos

05.10.2015 ABD hizmet PMI, nihai

Eylül

55,6

55,6

55,1

05.10.2015 ABD ISM hizmetler endeksi

Eylül

57,5

59,0

56,9

06.10.2015 Almanya sanayi siparişleri

Ağustos

%0,5

-%2,2

-%1,8

06.10.2015 ABD dış ticaret dengesi

Ağustos

-47,4 mlyr $ -41,8 mlyr $

48 mlyr $

07.10.2015 Almanya sanayi üretimi

Ağustos

%0,2

%1,2

-%1,2

07.10.2015 İngiltere sanayi üretimi

Ağustos

%0,3

-%0,3

%1,0

Ekim

%0,5

%0,5

%0,5

273.000

276.000

263.000

08.10.2015 BOE faiz kararı

08.10.2015 ABD işsizlik maaş başvuruları

RİSK YÖNETİMİ DAİRESİ BAŞKANLIĞI

HAFTALIK BÜLTEN

İÇ PİYASALARDA MAKROEKONOMİK GELİŞMELER

Reel efektif döviz kuru 12 yılın en

S&P Türkiye için büyüme tahminlerini

düşüğüne geriledi

revize etti

Reel efektif döviz kuru endeksi Eylül

Uluslararası

ayında bir önceki aya göre TÜFE bazında

kuruluşu

değer kaybederek 95,22'den 90,95'e

Türkiye ekonomisinin 2016 yılı için

geriledi. Reel efektif döviz kuru endeksi

büyüme tahminini yüzde 3,2'den yüzde

böylece Ocak 2003'ten bu yana en düşük

2,8'e indirdi. S&P öte yandan, 2015 yılı

seviyeye geriledi. Endeks Ocak 2003'te

büyüme tahminini hafifçe yükselterek,

89,55

yüzde 3'ten yüzde 3,1'e çıkardı.

seviyesindeydi.

Türk

lirasının

kredi

Standard

derecelendirme

&

Poor's

(S&P)

değeri Eylül ayında geçen yılın aynı ayına

Hazine nakit dengesi açık verdi

göre TÜFE bazında 12,18 puan, ÜFE

Hazine nakit dengesi Eylül ayında 26

bazında 8,27 puan azaldı.

milyar

Sanayi üretimi beklenenden hızlı arttı

döneminde ise 23 milyar 543 milyon lira

Türkiye

(TÜİK),

açık verdi. Eylül’de Hazine'nin nakit

Ağustos ayına ilişkin sanayi üretim

gelirleri 23 milyar 40 milyon, nakit

endeksi sonuçlarına göre mevsim ve

giderleri ise 49 milyar 248 milyon lira

takvim etkisinden arındırılmış sanayi

oldu. Faiz dışı giderler 43 milyar 265

üretimi, Ağustos'ta bir önceki aya göre

milyon, faiz giderleri ise 5 milyar 983

yüzde 2,9; takvim etkisinden arındırılmış

milyon lira olarak gerçekleşirken, faiz

sanayi üretimi de geçen yılın aynı ayına

dışı dengede de 20 milyar 225 milyon

göre yüzde 7,2 arttı. Sanayi üretiminin

lira açık oluştu.

aylık yüzde 0,8 ve yıllık yüzde 2,1

Bankacılık sektörü kredi hacmi azaldı

artması bekleniyordu. Ağustos'ta bir

Türkiye Cumhuriyet Merkez Bankası

önceki aya göre madencilik ve taş

(TCMB)

ocakçılığı sektörü endeksi yüzde 2,

İstatistikleri

imalat sanayi sektörü endeksi yüzde 3,3,

bankacılık sektörü toplam kredi hacmi, 2

elektrik, gaz, buhar ve iklimlendirme

Ekim ile biten haftada 1 trilyon 437

üretimi ve dağıtımı sektörü endeksi de

milyar 654 milyon 290 bin liradan, 1

yüzde 1,2 arttı.

trilyon 436 milyar 308 milyon 509 bin

İstatistik

Kurumu

liraya indi.

RİSK YÖNETİMİ DAİRESİ BAŞKANLIĞI

127

milyon,

Haftalık

Para

yayımlandı.

Ocak-Eylül

ve

Buna

Banka

göre

HAFTALIK BÜLTEN

DIŞ PİYASALARDA MAKROEKONOMİK GELİŞMELER

Çin'in döviz rezervi rekor düşüş

İstikrar Raporu’nda gelişmiş ülkelerde

gösterdi

parasal

Çin'de uluslararası rezervler yılın üçüncü

güçlendiğine

işaret

çeyreğinde,

Bölgesi'ndeki

deflasyon

merkez

bankasının

11

politikalara

ilişkin

güvenin

edilirken

Avro

risklerinin

ise

Ağustos'taki devalüasyon kararının para

hafiflediği bildirildi.

biriminin son 20 yılın en hızlı düşüşünü

Fed tutanakları: Aşağı yönlü riskler

gerçekleştirmesine

nedeniyle faiz artışı olmadı

neden

olmasının

ardından yuanı desteklemek için dolar

ABD Merkez Bankası (Fed)'nın Eylül ayı

satmasının etkisi ile rekor hızda düştü.

toplantı tutanaklarına göre, özellikle Çin

Stoklar yılın üçüncü üç aylık döneminde

kaynaklı aşağı yönlü risklerdeki artış

180 milyar dolar azalarak 3,51 trilyon

Eylül'de faiz artışı yapılmamasında etkili

dolara indi.

oldu. Birçok üye ekonomik görünümde

IMF küresel büyüme tahminini düşürdü

aşağı yönlü risklerin arttığına dikkat çekti

IMF’nin (Uluslararası Para Fonu) yılda iki

ve 'ihtiyatlı' davranarak beklemeyi tercih

kez hazırladığı Dünya Ekonomik Görünüm

etti. Açıklamada, "Son küresel gelişmelerin

Raporu'nun Ekim 2015 sayısı yayımlandı.

yakın vadede enflasyonda daha fazla aşağı

Raporda,

yönelik

yönlü baskı yapması olası" dendi. ABD'de

risklerin düşen emtia fiyatları ve artan

tüketici harcamaları ve konut da dahil

finansal

yükseldiği

ekonomik koşulların iyileşmeye devam

belirtilirken, küresel büyüme tahminleri

ettiği ve istihdam piyasası rakamlarının

2015 için yüzde 3,3'den yüzde 3,1'e ve

komitenin

2016 için yüzde 3,8'den yüzde 3,6'ya

yaklaştığı veya ulaştığı vurgulandı.

indirildi.

Dünya ekonomisi zor günler geçiriyor

IMF: Riskler gelişen ülkelere doğru

Uluslararası Para Fonu (IMF) Başkanı

kayıyor

Christine Lagarde, dünya ekonomisinin

Uluslararası Para Fonu (IMF), gelişmiş

Fed'in beklenen faiz artışı, yavaşlayan Çin

ülkelerdeki iyileşmelere rağmen finansal

ekonomisi ve düşük emtia fiyatlarıyla zor

risklerin gelişmekte olan ülkelere doğru

bir süreçten geçtiğini belirterek bu süreçte

kaymaya devam ettiği uyarısında bulundu.

ortaya çıkan sorunların en çok gelişmekte

IMF'nin Ekim 2015

olan ülkeleri etkileyeceğine işaret etti.

dünya

ekonomisine

dalgalanmalar

ile

Küresel Finansal

RİSK YÖNETİMİ DAİRESİ BAŞKANLIĞI

uzun

vadeli

hedeflerine

HAFTALIK BÜLTEN

BANKACILIK SEKTÖRÜ VERİLERİ

90.000

Bankacılık

Düzenleme

Kurumu'nun

(BDDK)

ve

Denetleme

verilerine

göre,

Bankacılık Sektörü Kredileri 23 Eylül

itibariyle 1.496.387 Milyon TL ile haftalık

bazda %0,20 azaldı. Bankacılık sektöründe

kredi toplamı, son verinin yayımlandığı 18

KALKINMA VE YATIRIM BANKALARI TOPLAM

KREDİLER

80.000

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

Eylül 2015 tarihinde 1.499.430 Milyon TL

seviyesinde gerçekleşmişti.

Krediler - KYB - TP

Kalkınma ve Yatırım Bankalarında ise 23

Krediler - KYB - YP

Krediler - KYB - Toplam

Eylül 2015 itibariyle kredi toplamı 81.551

Milyon TL oldu. Bu tutarın toplam krediler

içerisindeki payı ise %5,45’tir.

TOPLAM AKTİFLER

2.346.146

ÖZKAYNAKLAR

290.153

TOPLAM MEVDUAT

1.336.867

TOPLAM KREDİLER

1.496.387

MENKUL DEĞER

PLASMANLAR

BANKACILIK SEKTÖRÜNDE TOPLAM KREDİLER

1.600.000

1.500.000

1.400.000

1.300.000

1.200.000

1.100.000

1.000.000

900.000

800.000

700.000

600.000

500.000

400.000

300.000

200.000

100.000

0

322.902

Krediler - Sektör - TP

Krediler - Sektör - Toplam

Kaynak: BDDK (23.09.2015 tarihli verilerdir.)

Sermaye

Yeterliliği

BDDK’nın

açıkladığı

Rasyosu

son

veriye

Krediler - Sektör - YP

(SYR)

SERMAYE YETERLİLİK RASYOSU

göre

Ağustos 2015 itibariyle %14,82 olarak

gerçekleşti. Temmuz 2015’te bu oran

25

20

15

%15,09 oldu. Sermaye Yeterlilik Rasyosu

10

yasal sınırı %8, hedef rasyosu ise %12

5

olarak kabul ediliyor.

0

Sektör

RİSK YÖNETİMİ DAİRESİ BAŞKANLIĞI

Hedef Rasyo

Yasal Sınır

HAFTALIK BÜLTEN

SERMAYE YETERLİLİK RASYOSU

2009/12

2010/12

2011/12

2012/12

2013/12

2014/12

2015/8

BANKACILIK SEKTÖRÜ

20,62

18,97

16,55

17,88

15,30

16,28

14,82

Mevduat Bankaları

19,28

17,74

15,51

17,26

14,59

15,66

14,24

Katılım Bankaları

15,27

15,07

14,04

13,90

14,00

14,49

14,53

Kalkınma ve Yatırım Bankaları

60,27

58,66

48,17

34,27

32,69

32,83

27,49

12 EKİM – 16 EKİM 2015 PİYASA GÜNDEMİ

13 Ekim

Eylül ayı Almanya TÜFE, nihai

Eylül ayı İngiltere TÜFE

Ekim ayı Almanya ZEW endeksi

(Piyasa Beklentisi: %0.1)

(Piyasa Beklentisi: 12,1)

14 Ekim

Ağustos ayı cari denge

Ağustos ayı Euro bölgesi sanayi üretimi

Eylül ayı ABD çekirdek ÜFE

Eylül ayı ABD ÜFE

Eylül ayı ABD çekirdek perakende satışlar

Eylül ayı ABD perakende satışlar

(Piyasa Beklentisi: -3,15 mlyr $)

(Piyasa Beklentisi: %0,6)

(Piyasa Beklentisi: %0,9)

(Piyasa Beklentisi: -%0,7)

(Piyasa Beklentisi: %0,3)

(Piyasa Beklentisi: %0,2)

15 Ekim

Eylül ayı bütçe dengesi

Temmuz ayı işsizlik

Eylül ayı ABD çekirdek TÜFE

Eylül ayı ABD TÜFE

Ekim ayı ABD NY Fed imalat endeksi

ABD işsizlik maaş başvuruları

Ekim ayı ABD Philadelphia Fed endeksi

(Piyasa Beklentisi: 5,2 mlyr TL)

(Piyasa Beklentisi: %9,6)

(Piyasa Beklentisi: %0,1)

(Piyasa Beklentisi: -%0,1)

(Piyasa Beklentisi: -14,67)

16 Ekim

Ekim ayı TCMB beklenti anketi (TÜFE)

Eylül ayı Euro bölgesi enflasyon, nihai

Eylül ayı ABD kapasite kullanım oranı

Eylül ayı ABD sanayi üretimi

Ekim ayı ABD Mich. tük. güven end., öncü

(Piyasa Beklentisi: %7,98)

(Piyasa Beklentisi: % 0.1)

(Piyasa Beklentisi: %77,6)

(Piyasa Beklentisi: -%0,4)

(Piyasa Beklentisi: 85,7)

(Piyasa Beklentisi: -6,0)

Bu rapor İLBANK A.Ş. Risk Yönetimi Dairesi Başkanlığı tarafından yalnızca bilgi edinilmesi amacıyla güvenilir olduğuna inanılan

kaynaklardan yararlanılarak hazırlanmıştır. İLBANK A.Ş. bu bilgi ve verilerin doğruluğu hakkında garanti vermemekte ve kullanılan

kaynaklardaki hata ve eksikliklerden dolayı sorumluluk kabul etmemektedir.

RİSK YÖNETİMİ DAİRESİ BAŞKANLIĞI