06 Mayıs 2013

BEKLENTİLER

•

•

Reel efektif kur endeksinin yüksek gelmesi TCMB ile ilgili olarak

faiz indirimi beklentilerini güçlendirdi. Bu durum hem bono hem

de hisse piyasalarına destek vermeye devam ediyor. Not artırımı

beklentileri gerçekleşene kadar bir düzeltme beklemiyoruz.

Dünyadaki büyümenin kırılgan olması, global merkez bankalarının

genişleyici politikalarına devam etmelerini ve Türkiye’nin lehine

sayılabilecek bir ortamın devam etmesini sağlıyor. Faiz düşüşü

trendi bankaları ikinci çeyrek için de rahatlatmış görünüyor.

Bonoda uzun vadelerde değer görmeye devam ediyoruz.

TYB (TEB Yatırım B Tipi Tahvil Bono Fonu) fonumuzu kısa vade için

tavsiye etmeye devam ediyoruz. Yatırım stratejisine göre değişik

varlık sınıflarında aktif dağılım yapan TNT (TEB B Tipi Taktik

Dağılım Değişken Fonu) ve mutlak getiri hedefleyen TET (TEB B

Tipi Değişken Fon) listemizde daha uzun vadeler için durmaya

devam ediyor.

PİYASALAR

Kuvvetli ABD istihdam verileri küresel risk iştahını destekliyor.

Bugün TCMB Nisan ayı reel efektif döviz kurunu açıklayacak.

Çarşamba günü ise Mart ayına ilişkin sanayi üretimi verisi

izlenecek. Ocak ve Şubat aylarında yıllık %2,3 ve %1,6’lık artış

kaydeden mevsimsellikten arındırılmamış sanayi üretimi

endeksinin Mart ayında yıllık bazda yatay kalacağını

öngörüyoruz.

Almanya ve Euro bölgesi hizmetler PMI verileri beklentilerden

biraz iyi geldi. Hafta içinde Almanya ve İngiltere sanayi üretimi

endeksi ile ABD işsizlik maaş başvuruları takip edilecek.

Yurtdışında ayrıca Perşembe günkü BoE faiz kararı ile İtalya’da

Cuma günü düzenlenecek olan borçlanma ihalesi izlenecek.

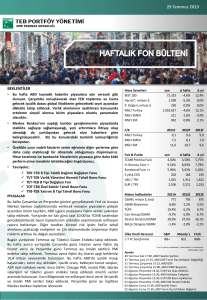

Hisse Senetleri

IMKB 100

Hacim*, milyon $

P. Değeri, milyar $

MSCI Turkey

MSCI EMEA

MSCI EM

F/K

MSCI Turkey

MSCI EMEA

MSCI EM

Faiz & Parite

TCMB Politika Faizi

H. Bonosu Faizi +

Eurobond Faizi ++

5 yıllık CDS

USD / TRY

EUR / TRY

Makro İndikatörler

GSMH, milyar $, brüt

GSMH Büyümesi

TÜFE

Cari Hesap/GSMH

Devlet Borçları/GSMH

Bütçe Dengesi/GSMH

Ülke Kredi Derecesi

L-T FC borçlanma

son

89.094

1.328

299

1.267.636

341

1.042

∆ hafta

4,7%

-1,0%

0,0%

5,3%

4,2%

1,9%

∆ yıl

50,3%

0,0%

0,0%

53,3%

0,0%

1,8%

2011E

12,5

7,8

12,2

2012F

12,1

8,5

10,9

2013F

11,0

8,0

9,7

son

5,00%

5,12%

4,51%

114

1,796

2,355

∆ hafta

5,00%

5,38%

4,69%

124

1,798

2,343

∆ yıl

5,75%

9,33%

5,85%

225

1,763

2,320

2011A

771

8,8%

10,4%

-9,7%

39,9%

-1,4%

2012E

795

2,2%

6,2%

-5,9%

37,5%

-2,0%

2013E

875

3,5%

6,7%

-6,7%

36,1%

-2,2%

S&P

BB+

Moody's

Ba1

Fitch

BBB-

* son 5 günün ortalaması; + benchmark; ++ eurobond,

14/01/2041 valör

Ajanda

06 Mayıs Pazartesi 16:00, EUR Avrupa Merkez Bankası Başkanı

Draghi Konuşması

09 Mayıs Perşembe 15:30, ABD Devam eden İşsizlik

Başvuruları

09 Mayıs Perşembe 15:30, ABD İstihdam Talepleri

10 Mayıs Cuma 16:30, ABD Fed Yöneticisi Bernanke Konuşması

06 Mayıs 2013

KÜRESEL PİYASALAR

İtalya Başbakanı Letta parlamentodan güvenoyu aldı. İtalya’da Letta başbakanlığındaki yeni hükümet parlamentodan güvenoyu

almayı başardı. Uluslararası kredi derecelendirme kuruluşu Moody's ise yeni kurulan hükümet dolayısıyla azalan risklere rağmen

İtalya'nın mali yardım istemek zorunda kalabileceğini açıkladı

ABD'de bekleyen konut satışları beklentilerin üzerinde arttı. ABD'de bekleyen konut satışları endeksi Mart ayında bir önceki aya göre

%1,5 ile beklentilerin üzerinde artış gösterdi. Kişisel gelirler %0,2 ile beklentilerin altında artarken çekirdek kişisel tüketim harcamaları

değişim kaydetmedi.

Fed ekonomiyi desteklemeye devam ediyor. Fed aylık 85 milyar dolar olan tahvil alım programına devam edeceğini ve ekonomik

verilerin seyrine bağlı olarak gerektiği takdirde alımların hızlandırılabileceğini ya da yavaşlatılabileceğini belirtti. Yapılan açıklamada,

yürürlüğe giren kemer sıkma önlemlerinin büyümeye etkisi konusundaki endişelere yer verilirken, ekonominin ılımlı büyüme

kaydettiği ifade edildi. Fed yetkilileri işsizliğin hâlâ çok yüksek seviyelerde olduğunu tekrarladılar ve istihdam görünümünde belirgin bir

iyileşme görülene kadar varlık alımlarının devam edilmesi gerektiğini belirttiler.

Euro bölgesinde işsizlik oranı rekor seviyeye ulaştı. Euro bölgesinde işsizlik oranı Mart'ta %12,1 ile rekor seviyeye ulaştı. Euro

bölgesinde enflasyon ise Nisan'da yıllık bazda %1,2'ye gerileyerek beklentilerin(%1,6) altında gerçekleşti.

ECB politika faizini 25 bp indirdi. ECB politika faizini %0,75'ten %0,50'e, marjinal borç verme faizini ise %1,5'ten %1'e indirdi.

Ekonomiyi destekleyici para politikasına gerek olduğu müddetçe devam edileceği, uygulanan likidite operasyonlarının sabit faiz ve

talep edilen tutarda en az 8 Temmuz 2014'e kadar sürdürüleceği belirtildi. Zayıf iç ve küresel talep ile yavaş reformların büyüme

görünümü üzerinde aşağı yönlü risk oluşturduğu fakat yılın kalanında toparlanma beklenildiği ifade edildi. Yapılan açıklamada ayrıca

enflasyonun yılın geri kalanında volatil seyir izleyebileceği, risklerin ise orta vadede dengeli olduğu belirtildi.

Euro Bölgesine ilişkin imalat PMI verisi Nisan ayında 46,7'ye gerilerken, Almanya'da 48,1 ile beklentilerin (47,9) üzerinde bir değer aldı.

ABD işsizlik maaşı başvuruları beklentilerin altında. ABD'de işsizlik maaşı başvuruları 27 Nisan'da sona eren haftada 324,000'e

gerileyerek beklentilerin (345,000) altında açıklandı.

ABD istihdam verileri beklentilerin üzerinde. ABD'de tarım dışı istihdam Nisan ayında 165,000 ile beklentilerin üzerinde arttı. Daha

önce 88,000 olarak açıklanan Mart ayı tarım dışı istihdamındaki artış 138,000'e revize edildi. İşsizlik oranı ise %7,6’dan %7,5'e geriledi.

YURTİÇİ PİYASALAR

Tüketici güven endeksi yükseldi. Tüketici güven endeksi Nisan ayında 0,7 puan artarak 75,6 değerine yükseldi. Gelecek 12 aylık

dönemde tasarruf etme ihtimali dışındaki alt endeksler (genel ekonomik durum, işsiz sayısı ve hanenin maddi durumuna ilişkin

beklentiler) artış kaydetti.

TCMB Nisan ayı enflasyon raporunu yayımladı. TCMB 2013 yıl sonuna ilişkin enflasyon tahminini 5,3 (yüzde 4,1-yüzde 6,5 aralığında)

seviyesinde sabit bıraktı. Raporda çekirdek enflasyonun 2013 yılının 1. çeyreğinde Ocak ayı enflasyon raporunda öngörülenden yüksek

olması nedeniyle enflasyon tahminlerinin başlangıç noktasının sınırlı ölçüde yukarı yönlü güncellendiği belirtildi. Bu güncellemenin yıl

sonu enflasyon tahmini üzerindeki etkisi yaklaşık 0,2 puan artırıcı yönde olduğu fakat bu artışın ithalat fiyatları varsayılandan düşük

gerçekleşmesiyle dengelendiği belirtildi. 2013 yılı için ortalama petrol fiyatı varsayımı 108 dolardan 103 dolara revize edilirken, bu yıl

büyümenin geçen yıla göre daha yüksek olacağını ifade edildi. Küresel likiditenin bolluğuna bağlı olarak güçlü seyreden sermaye

akımlarına işaret eden Başkan Başçı reel efektif kur endeksinde 120 seviyesinin önemini yineledi ve faiz koridorunun genişliğinin bir

süre daha korunacağını ifade etti.

Mart ayında dış ticaret açığı $7,4 milyar seviyesinde gerçekleşti. Mart ayında dış ticaret açığı $7,4 milyar olarak gerçekleşerek $8,3

milyar seviyesindeki tahminlerin altında açıklandı. Dış ticaret açığının beklentilerin altında gerçekleşmesinde petrol fiyatlarındaki

gerileme etkili olurken, enerji dışı ithalat iç talepteki canlanmaya paralel artış gösterdi.

İTO verilerine göre gıda fiyatları %1,1 yükseldi. İstanbul Ticaret Odası (İTO) verilerine göre Nisan ayında tüketici fiyatları enflasyonu

%2,6 artış kaydederken gıda fiyatları %1,1 yükseldi.

PMI 51,3’e geriledi. Nisan ayına ilişkin imalat PMI verisi önceki ay kaydedilen 52,3 seviyesinden 51,3 seviyesine geriledi. Azalışta

üretim hacmi, yeni siparişler, ihracat siparişleri etkili oldu.

Nisan ayı enflasyonu beklentilerin oldukça altında gerçekleşti. Gıda fiyatları ve çekirdek enflasyon kalemlerine bağlı olarak Nisan

ayında enflasyon piyasa beklentisinin (%0,65) altında %0,4 seviyesinde gerçekleşti. Baz etkileri ve geçen yılki elektrik ve doğalgaz

zamlarının bu sene tekrarlanmayışı ile birlikte yıllık enflasyon geçtiğimiz ayki %7,3 düzeyinden %6,1’e geriledi.

ÖNEMLİ UYARI MESAJI: Bu belge, TEB Portföy Yönetimi A.Ş. tarafından yalnızca Türk Ekonomi Bankası A.Ş. içi kullanım ve Banka çalışanlarını bilgilendirmek amacıyla hazırlanmış olup, tavsiye ya da herhangi bir

öneri içermemektedir. Bu belge hazırlanırken yararlanılan ve kullanılan kaynaklardaki hata ve eksikliklerden ve bu belgedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya

dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı Türk EKonomi Bankası A.Ş. ve/veya TEB Portföy Yönetimi A.Ş. sorumlu tutulamaz. Portföy

Yönetimi ve Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak

yorumlanmamalıdır. Bu görüşler durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir.