02 Eylül 2013

BEKLENTİLER

•

18-19 Eylül’de yapılacak olan Fed toplantısı öncesi piyasalarda

Suriye krizi ile bağlantılı olarak geçici bir rahatlama görülüyor.

Yarın açıklanacak olan ISM verisi, 5 Eylül’de Avrupa Merkez

Bankası toplantısı ve 6 Eylül’de açıklanacak olan Amerikan tarım

dışı istihdam verisi Fed toplantısı öncesi piyasaların yönünü tayin

etmede etkili olacak. Ayrıca yine yarın başlayacak G20 zirvesi takip

edilecek.

•

Merkez Bankası başkanının geçen hafta yaptığı oldukça net olan

açıklamalarından sonra TL’nin değerlenmesi konusunda ne tür

önlemler alınabileceği konusu hala belirsizliğini koruyor. Faiz

enstrümanı kullanılmayacağı için piyasa oyuncularının bu konuda

ikna olması faiz ve dövizdeki düzelme hareketinin devamını

sağlayacaktır.

•

Jeopolitik

risklerin

kaybolmadığını

ancak

ertelendiğini

düşünüyoruz. Olası bir Suriye müdahalesi sırasında ve sonrasında

Türkiye’nin tutumu dikkatle izlenecek.

•

Hisse senedi değerlemeleri tarihsel ve göreceli olarak cazibesini

koruyor. Volatilite devam etse de uzun vadeli pozisyon

alınabileceğini düşünüyoruz.

•

Tavsiyeler;

TNT-TEB B Tipi Taktik Dağılım Değişken Fonu

TVT-TEB Varlık Yönetimi Hizmeti Tahvil Bono Fonu

TET-TEB B Tipi Değişken Fon

TOT-TEB Özel Sektör Tahvil Bono Fonu

TYB-TEB Yatırım B Tipi Tahvil Bono Fonu

PİYASALAR

Suriye’ye yönelik askeri müdahaleye ilişkin endişelerin

hafiflemesi ile birlikte kurda gevşeme sürüyor. Bugün ek parasal

sıkılaştırma uygulayacak ve minimum $100 milyon tutarında

döviz satım ihalesi düzenleyecek olan TCMB’nin para politikasına

ilişkin adımları yakından izlenecek.

Yurtiçinde bugün imalat PMI, yarın ise enflasyon açıklanacak.

Ağustos ayına ilişkin enflasyon tahminimiz piyasa beklentisinin (%0,1) altında -%0,4 seviyesinde bulunuyor.

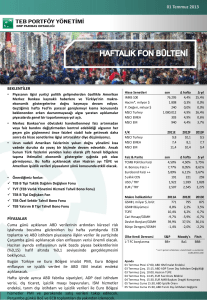

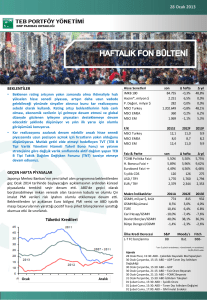

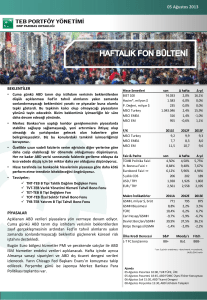

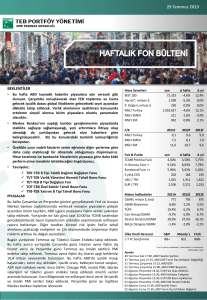

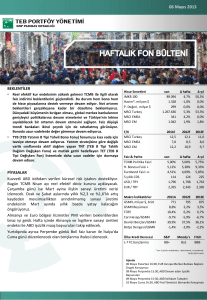

Hisse Senetleri

BIST 100

Hacim*, milyon $

P. Değeri, milyar $

MSCI Turkey

MSCI EMEA

MSCI EM

F/K

MSCI Turkey

MSCI EMEA

MSCI EM

Faiz & Parite

TCMB Politika Faizi

H. Bonosu Faizi +

Eurobond Faizi ++

5 yıllık CDS

USD / TRY

EUR / TRY

Makro İndikatörler

GSMH, milyar $, brüt

GSMH Büyümesi

TÜFE

Cari Hesap/GSMH

Devlet Borçları/GSMH

Bütçe Dengesi/GSMH

Ülke Kredi Derecesi

L-T FC borçlanma

son

66.394

1.657

202

943.264

304

910

∆ hafta

-2,3%

12,6%

0,0%

-1,6%

-2,5%

-2,5%

∆ yıl

0,4%

0,0%

0,0%

0,6%

-5,3%

-3,7%

2011E

8,2

7,5

11,2

2012F

9,0

8,6

10,8

2013F

8,5

8,2

9,7

last

wk. ago

4,50%

4,50%

9,48%

9,74%

6,74%

6,65%

240

232

2,016

1,988

2,663

2,660

yr. ago

5,75%

7,65%

4,79%

183

1,827

2,285

2011A

771

8,8%

10,4%

-9,7%

39,9%

-1,4%

S&P

BB+

2012E

795

2,2%

6,2%

-5,9%

37,5%

-2,0%

Moody's

Ba1

2013E

875

3,5%

6,7%

-6,7%

36,1%

-2,2%

Fitch

BBB-

* son 5 günün ortalaması; + benchmark; ++ eurobond,

14/01/2041 valör

Ajanda

02 Eylül Ptesi 10:58, EUR İmalat PMI

03 Eylül Salı 10:00, TUR TÜFE & ÜFE

03 Eylül Salı 17:00, ABD ISM İmalat Endeksi

05 Eylül Perş. 14:45, EUR Faiz Oranı Bildirisi

05 Eylül Perş. 15:15, ABD ADP Tarım Dışı İstihdam Değişikliği

05 Eylül Perş. 15:30, ABD İstihdam Talepleri

05 Eylül Perş. 15:30, EUR AMB Başkanı Draghi Konuşması

06 Eylül Cuma 15:30, ABD İşsizlik Oranı

06 Eylül Cuma 15:30, ABD Tarım Dışı İstihdam Değişimi

02 Eylül 2013

KÜRESEL PİYASALAR

ABD'de yeni konut satışları beklentilerin altında gerçekleşti. ABD'de dayanıklı mal siparişleri Temmuz ayında %7,3 ile beklentilerin

(%4) üzerinde düşüş kaydetti. Ulaştırma aracı hariç dayanıklı mal siparişleri ise %0,5’lik artış beklentisine karşılık %0,6 daralma

gösterdi. Diğer taraftan, 2012'de %3,4'lük büyüme kaydeden Rusya 2013 büyüme beklentisini %2,4'ten %1,8'e, 2014 büyüme

beklentisini ise %3,7'den yüzde 2,8-3,2 aralığına revize etti.

ABD'de işsizlik maaşı başvuruları beklentilerin hafif altında açıklandı. ABD'de işsizlik maaşı başvuruları 24 Ağustos'ta sona eren

haftada 331,000'e geriledi ve beklentilerin hafif altında açıklandı. Gayri safi yurtiçi hasılanın yılın ikinci çeyreğinde kaydettiği büyüme

ise daha önce açıklanan %1,7 seviyesinden %2,5'e revize edildi. Diğer taraftan, Almanya'da Ağustos ayı enflasyonu yıllık bazda %1,5 ile

beklentilerin altında açıklandı. Çin’de ise imalat PMI 50,1’e yükselerek dört aydır ilk kez artış gösterdi.

YURTİÇİ PİYASALAR

TCMB Başkanı faiz artırımı olasılığını rafa kaldırdı. TCMB Başkanı Başçı yaptığı açıklamada faiz artırımına gitmeyeceklerinin altına

çizdi. Başçı ayrıca politika faizinden sınırlı likidite sağlamaya devam edeceklerini ancak para piyasasında faizlerin sene sonuna kadar

%6,75’in altına inmesine izin vermeyeceklerini ifade etti. Başçı, döviz satım ihalelerine ilişkin olarak ise satış tutarını TL’nin

değerlenmesi halinde artıracaklarını, değer kaybetmesi halinde ise azaltacaklarını kaydetti. Başçı’nın açıklamalarının ardından kısa

vadeli tahvil faizlerinde gevşeme yaşanırken TL’deki değer kaybı hızlandı.

Hazine düzenlediği iki ihale ile ¨3,4 milyar borçlandı. 3,8 milyarlık iç borç ödemesi öncesinde Hazine Müsteşarlığı düzenlediği iki ihale

ile toplam ¨3,4 milyarlık borçlanma gerçekleştirdi. Hazine Müsteşarlığı 19 Kasım 2014 vadeli kuponsuz tahvil ile ¨1,2 milyar, 11 Mart

2020 vadeli değişken faizli tahvil ile ise ¨2,2 milyar borçlanarak Ağustos ayı borçlanma programını tamamladı. İhalelerde ortalama yıllık

bileşik faizler sırasıyla %9,98 ve %8,06 seviyelerinde gerçekleşti.

Ağustos ayında kapasite kullanım oranı yatay kaldı. Ağustos ayında mevsimsellikten arındırılmış kapasite kullanım oranı %74,9

seviyesinde yatay kaldı. Ana metal ve motorlu taşıt üretimi artış gösterirken giyim eşyası ve tekstil imalatında ise gerileme gözlendi.

Diğer taraftan, reel kesim güven endeksi 0,6 puanlık artış kaydederek 105,7’ye yükseldi. Endeksteki artış genel gidişat ve toplam sipariş

miktarındaki iyileşmeden kaynaklandı.

Dış ticaret açığı beklentilerin üzerinde gerçekleşti. Beklentilerin üzerinde gerçekleşen ithalata bağlı olarak Temmuz ayında dış ticaret

açığı $9,8 milyar seviyesinde, beklentilerin ($8,2 milyar) üzerinde açıklandı. Mevsimsellikten arındırılmış bazda ihracat aylık %2,1 artış

kaydederken ithalat %2,2 düşüş gösterdi. Geçen yılki yüksek altın ihracatının bu sene tekrarlanmamasının da etkisiyle 12 aylık

kümülatif dış ticaret açığı $93,4 milyara çıktı. Dış ticaret açığı verisi Temmuz ayında cari açığın $5,5 milyar civarında gerçekleşeceğine

ve 12 aylık kümülatif cari açığın $55 milyara yükseleceğine işaret ediyor.

ÖNEMLİ UYARI MESAJI: Bu belge, TEB Portföy Yönetimi A.Ş. tarafından yalnızca Türk Ekonomi Bankası A.Ş. içi kullanım ve Banka çalışanlarını bilgilendirmek amacıyla hazırlanmış olup, tavsiye ya da herhangi bir

öneri içermemektedir. Bu belge hazırlanırken yararlanılan ve kullanılan kaynaklardaki hata ve eksikliklerden ve bu belgedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya

dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı Türk EKonomi Bankası A.Ş. ve/veya TEB Portföy Yönetimi A.Ş. sorumlu tutulamaz. Portföy

Yönetimi ve Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak

yorumlanmamalıdır. Bu görüşler durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir.