12 Ağustos 2013

BEKLENTİLER

•

Yurtdışı piyasalar geçtiğimiz hafta FED bölgesel başkanlarının

yaptığı açıklamalarla dalgalı bir seyir izledi. Türkiye piyasaları

ramazan bayramı nedeniyle 2.5 gün kapalı olduğundan düşük

hacimle dar bir aralıkta hareket etti.

•

Gözler bu hafta hazine tarafından yapılacak olan 5 yıl vadeli TL ve

10 vadeli TÜFE endeksli TL cinsi tahvil ihalelerini takip ediyor

olacak. Bu ihalelere gelecek yüksel talep olumlu bir hava

yaratabilir.

•

Tavsiyeler;

TNT-TEB B Tipi Taktik Dağılım Değişken Fonu

TVT-TEB Varlık Yönetimi Hizmeti Tahvil Bono Fonu

TET-TEB B Tipi Değişken Fon

TOT-TEB Özel Sektör Tahvil Bono Fonu

TYB-TEB Yatırım B Tipi Tahvil Bono Fonu

PİYASALAR

Yurtiçinde Hazine ihaleleri ve cari açık verisi beklenirken

yurtdışında Euro bölgesi ve ABD verileri yakından izlenecek.

Çarşamba günkü 11,1 milyarlık iç borç ödemesi öncesinde

Hazine Müsteşarlığı bugün 5 yıl vadeli sabit kuponlu ve 10 yıl

vadeli TÜFE'ye endeksli iki tahvil ihalesi, yarın ise gösterge tahvil

ve 10 yıl vadeli sabit kuponlu tahvil ihaleleri ile borçlanacak.

TÜİK bugün Haziran ayı sanayi üretim endeksini açıklayacak.

Perşembe günü ise cari açık, işsizlik ve bütçe dengesi verileri

izlenecek.

Yurtdışında Çarşamba günü açıklanacak olan Euro bölgesi ikinci

çeyrek büyüme verileri önemli olacak. Ayrıca yarın Almanya Zew

endeksi ve enflasyon verileri; Perşembe günü ABD enflasyon, NY

Fed imalat endeksi, işsizlik maaşı başvuruları, sanayi üretimi,

kapasite kullanım oranı ve Philadelphia Fed endeksi; Cuma günü

ise ABD yeni konut inşaatları, inşaat ruhsatları ve Michigan

tüketici güven endeksi açıklanacak.

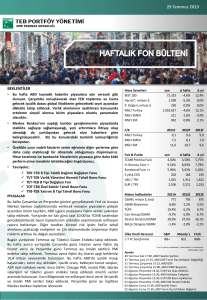

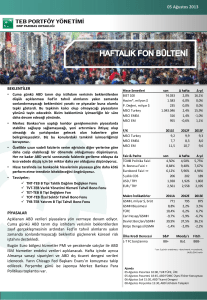

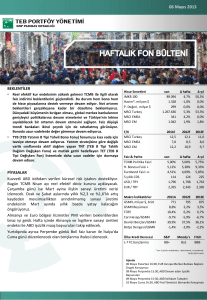

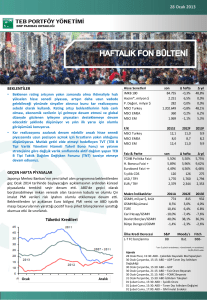

Hisse Senetleri

BIST 100

Hacim*, milyon $

P. Değeri, milyar $

MSCI Turkey

MSCI EMEA

MSCI EM

F/K

MSCI Turkey

MSCI EMEA

MSCI EM

Faiz & Parite

TCMB Politika Faizi

H. Bonosu Faizi +

Eurobond Faizi ++

5 yıllık CDS

USD / TRY

EUR / TRY

Makro İndikatörler

GSMH, milyar $, brüt

GSMH Büyümesi

TÜFE

Cari Hesap/GSMH

Devlet Borçları/GSMH

Bütçe Dengesi/GSMH

Ülke Kredi Derecesi

L-T FC borçlanma

son

73.545

1.583

234

1.033.286

317

951

∆ hafta

-0,7%

0,0%

0,0%

-0,9%

0,5%

-0,4%

∆ yıl

14,0%

0,0%

0,0%

13,7%

-5,3%

-2,9%

2011E

9,1

7,8

11,4

2012F

9,8

8,3

10,7

2013F

9,3

8,1

9,6

son

4,50%

8,83%

6,22%

217

1,921

2,559

∆ hafta

4,50%

8,84%

6,14%

206

1,925

2,557

∆ yıl

5,75%

7,84%

4,88%

176

1,784

2,191

2011A

771

8,8%

10,4%

-9,7%

39,9%

-1,4%

2012E

795

2,2%

6,2%

-5,9%

37,5%

-2,0%

2013E

875

3,5%

6,7%

-6,7%

36,1%

-2,2%

S&P

BB+

Moody's

Ba1

Fitch

BBB-

* son 5 günün ortalaması; + benchmark; ++ eurobond,

14/01/2041 valör

Ajanda

13 Ağustos Salı 15:30, ABD Çekirdek Perakende Satışları

13 Ağustos Salı 15:30, ABD Perakende Satışlar

14 Ağustos Çarşamba 12:00, EUR GDP

15 Ağustos Perşembe 15:30, ABD Çekirdek CPI

15 Ağustos Perşembe 15:30, ABD istihdam Talepleri

15 Ağustos Perşembe 15:30, ABD Philadelphia Fed İmalat

Endeksi

16 Ağustos Cuma 15:30, ABD Yeni Konut İnşaatları

12 Ağustos 2013

KÜRESEL PİYASALAR

ABD ISM hizmetler endeksi beklentilerin üzerinde. ABD'de ISM hizmetler endeksi Temmuz ayında 56'ya yükselerek beklentilerin

üzerinde açıklandı. Hizmet sektörü PMI Euro bölgesinde 49,8 ile beklentilerin hafif üzerinde, Almanya’da ise 51,3 ile beklentilerin

altında açıklandı. Euro bölgesinde perakende satışlar Haziran ayında %0,5 ile beklentilerin altında düşüş kaydetti.

ABD'de dış ticaret açığı beklentilerin oldukça altında. ABD'nin dış ticaret açığı Haziran ayında $34,2 milyara gerileyerek beklentilerin

($43,5 milyar) oldukça altında açıklandı. Almanya'da imalat sanayi siparişleri %3,8 ile beklentilerin (%1) üzerinde artış kaydetti.

İngiltere'de de sanayi üretimi %1,1 ile beklentilerin (%0,6) üzerinde gerçekleşti.

YURTİÇİ PİYASALAR

Temmuz ayında enflasyon beklentiler seviyesinde. Temmuz ayında enflasyon beklentilere paralel olarak %0,3 seviyesinde gerçekleşti

ve yıllık enflasyon %8,9’a yükseldi. Enflasyondaki artışta TL’nin değer kaybetmesine bağlı olarak yükselen ulaştırma fiyatları başlıca

etken oldu. Aylık %0,2 artan gıda fiyatları yıllık enflasyonu %12,7 seviyesinde gerçekleşti. Çekirdek I enflasyonu ise 0,5 yüzde puan

artışla %6,1’e yükseldi. Olumlu baz etkilerine bağlı olarak önümüzdeki aylarda enflasyonun kademeli olarak gerilemesini bekliyoruz.

Bununla birlikte, TL’deki zayıflık ve yüksek çekirdek enflasyonun bu düşüşü sınırlaması muhtemel görünüyor. TL’deki değer kaybının

önüne geçmek için TCMB’nin sıkı para politikasını sürdüreceğini tahmin ediyoruz. Sene sonu enflasyon tahminimiz %7,5 seviyesinde

bulunuyor.

TCMB, TL'deki değer kaybının enflasyon üzerinde etkili olmaya başladığını söyledi. Temmuz Ayı Fiyat Gelişmeleri raporunda TCMB

TL'deki değer kaybının enflasyon üzerinde etkili olmaya başladığını ancak işlenmemiş gıda fiyatlarındaki düzeltme ve enerji fiyatlarında

olumluya dönecek baz etkisiyle birlikte gelecek aylarda enflasyonda aşağı yönlü hareket beklendiğini açıkladı. Diğer taraftan,

yurtiçinde Haziran ayında 115,3 seviyesinde bulunan TÜFE bazlı reel efektif döviz kuru endeksi Temmuz ayında 114,6 değerini aldı.

ÖNEMLİ UYARI MESAJI: Bu belge, TEB Portföy Yönetimi A.Ş. tarafından yalnızca Türk Ekonomi Bankası A.Ş. içi kullanım ve Banka çalışanlarını bilgilendirmek amacıyla hazırlanmış olup, tavsiye ya da herhangi bir

öneri içermemektedir. Bu belge hazırlanırken yararlanılan ve kullanılan kaynaklardaki hata ve eksikliklerden ve bu belgedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya

dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı Türk EKonomi Bankası A.Ş. ve/veya TEB Portföy Yönetimi A.Ş. sorumlu tutulamaz. Portföy

Yönetimi ve Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak

yorumlanmamalıdır. Bu görüşler durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir.