")

5 Kasım 2012

BEKLENTİLER

•

•

•

6 Kasım’daki Amerikan seçimleri, açıklanan Fitch’in Türkiye’yi

yatırım yapılabilir seviyeye yükseltmesi ve enflasyon verileri

piyasanın yönünü tayin etmede önemli faktörler.

Beklentilerin olumlu tarafta yoğunlaşması sebebiyle hem faiz hem

de hisse fiyatlarında aşağı yönlü hareketleri sınırlı bulmaya devam

ediyoruz.

Mutlak getiri elde etmeyi hedefleyen TVT (TEB B Tipi Varlık

Yönetimi Hizmeti Tahvil Bono Fonu) ve yatırım stratejisine göre

değişik varlık sınıflarında aktif dağılım yapan TEB B Tipi Taktik

Dağılım Değişken Fonunu (TNT) önermeye devam ediyoruz.

GEÇEN HAFTA PİYASALAR

İMKB-100 endeksi haftayı %1.0 yükselişle tamamladı. Uluslararası

piyasalarda dalgalı bir seyir hakim oldu. Yunanistan’da tasarruflara

ilişkin reformların parlamentodan geçeceği ve ardından 12 Kasım’daki

Euro bölgesi maliye bakanları toplantısında ülkeye yönelik acil yardım

programı konusunda uzlaşılacağı yönündeki beklentiler piyasaları

kısmen rahatlatsa da küresel büyümeye ilişkin endişeler devam etti.

Ancak sonrasında olumlu gelen Çin imalat PMI verisi ile beklentilerden

iyi gerçekleşen ABD özel sektör istihdam ve imalat verilerine paralel

olarak yurtdışı piyasalarda pozitif hava hâkim oldu. Yurtiçi piyasalarda

kredi notu artırımı beklentileri ile kur ve faiz gerilemeye devam etti. 24

Eylül 2014 vadeli gösterge tahvilin faizi %7,04’e geriledi. USD/TL 1,79,

EUR/TL 2,2940 seviyesinden işlem görürken, sepet 2,05’in altına

geriledi. EUR/USD ise gelen verilerin dolara destek vermesiyle 1,28’e

düştü. Bankaların ortalama fonlama maliyeti %5,8 seviyesinde kalarak

değişmedi .

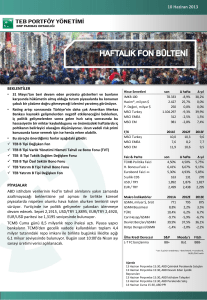

Dış Ticaret Dengesi (Milyar ABD Doları)

Hisse Senetleri

son

∆ hafta

∆ yıl

IMKB 100

71.423

1,0%

26,4%

1.098

75,0%

Ha ci m*, mi l yon $

P. Değeri , mi l ya r $

Ha l ka Açık/P.D.

MSCI Turkey

1,0%

27,3%

334

0,5%

0,7%

MSCI EM

1.005

1,4%

3,2%

F/K

MSCI EMEA

2012T

2012F

2013F

MSCI Turkey

11,9

11,6

10,3

MSCI EMEA

9,1

8,5

7,9

12,6

11,5

10,1

MSCI EM

Faiz & Parite

son

TCMB Pol i tika Fa i zi

5,75%

5,75%

5,75%

H. Bonos u Fa i zi +

7,03%

7,17%

9,91%

Eurobond Fa i zi ++

4,80%

4,82%

6,02%

162

164

238

USD / TRY

1,793

1,801

1,753

EUR / TRY

2,294

2,330

2,425

2011A

2012E

2013E

774

815

932

8,5%

3,0%

4,0%

10,4%

6,4%

6.8%

5 yıl l ık CDS

Makro İndikatörler

GSMH, mi l ya r $, brüt

GSMH Büyümes i

Ca ri Hes a p/GSMH

İhracat

71

31%

1.023.962

TÜFE

İthalat

230

Ha l ka Açık, mi l ya r $

ön. hafta önc. yıl

-10,0%

-7,4%

-7,6%

Devl et Borçl a rı/GSMH

40,0%

38,1%

36,3%

Bütçe Denges i /GSMH

-1,4%

-2,3%

-2,6%

Ülke Kredi Derecesi

S&P

Moody's

Fitch

L-T FC borçl a nma

BB

Ba 1

BB+

* son 5 günün ortalaması; + benchmark; ++ eurobond,

14/01/2041 valör

KÜRESEL PİYASALAR

Chicago PMI endeksi beklentilerin altında gerçekleşirken, Çin PMI endeksi yükseliş kaydetti. ABD'de Chicago PMI

endeksi Ekim'de 49,9 ile beklentilerin (51) altında açıklandı. Çin’de ise Eylül'de 49,8 değerini alan resmi imalat PMI

Ekim'de 50,2’ye yükseldi. HSBC PMI ise Ekim'de aldığı 49,5 değeriyle sekiz ayın en yüksek seviyesinde açıklandı. ABD ISM

imalat endeksi 51,7'ye yükselerek beklentilerin üzerinde gerçekleşti. Euro bölgesi PMI endeksi Ekim ayında 45,4 ile

beklentilere yakın gerçekleşti. Diğer taraftan

Euro bölgesinde işsizlik oranı Eylül ayında %11,6 seviyesinde gerçekleşti. Euro bölgesinde işsizlik oranı Eylül'de %11,6

ile beklentilerin (%11,5) üzerinde açıklandı. Enflasyon ise Ekim'de yıllık bazda %2,5'e gerileyerek beklentiler seviyesinde

gerçekleşti.

G-20 Maliye Bakanları ve Merkez Bankası Başkanları toplantısı başladı. ABD’nin mali uçurum problemi ve Avrupa borç

sorunu toplantının gündemini oluşturdu. Diğer taraftan San Francisco Fed Başkanı Williams, Fed’in tahvil alım programı

sonucunda büyümenin önümüzdeki yıl %2,5, 2014’te ise %3,5’a yükseleceğini belirtti. Williams ayrıca büyük ölçekli varlık

alımlarının enflasyonu yükseltebileceği endişesinin yersiz olduğunu belirtti.

YURTİÇİ PİYASALAR

Türkiye imalat PMI 52,5 ile yılın en yüksek seviyesinde. Türkiye imalat PMI endeksi, 0,3 puan artarak Ekim ayında 52,5

seviyesine yükseldi. Endeksteki yükseliş üretim ve yeni siparişlerdeki artıştan kaynaklanırken imalat sektöründeki

toparlanmanın devam ettiğine işaret etti.

Moody’s, dış kırılganlıkların azalması halinde Türkiye’nin kredi notunu artırabileceklerini açıkladı. Uluslararası kredi

derecelendirme kuruluşu Moody's Türkiye'nin kredi notunun artırılmasının dış şoklara olan dayanıklılığa bağlı olduğunu

açıkladı. Moody's cari işlemler açığının yapısal olarak düşürülmesi, döviz rezervlerini artırma veya özel sektör dış

borçlanmasını düşürme yoluyla dış kırılganlıkların azaltılması durumunda kredi notu artırımının değerlendirilebileceğini

kaydetti. Jeopolitik risklerin varlığına da dikkat çekilen raporda ayrıca, Türkiye'nin kredi notu görünümünün 'pozitif'

olmasının Moody’s’in ülkedeki mali ve makroekonomik dayanıklılığın iyileştirilmeye devam edileceği yönündeki

beklentisini yansıttığı belirtildi.

Eylül ayında dış ticaret açığı $6,8 milyar ile piyasa beklentilerine paralel. Eylül ayında dış ticaret açığı $6,8 milyar

seviyesinde açıklanarak piyasa beklentilerine ($6,7 milyar) paralel gerçekleşti. 12 aylık kümülatif dış ticaret açığı ise, bir

önceki ayda kaydedilen $90,8 milyar seviyesinden $87,1 milyara geriledi. Altın ihracatı kuvvetli seyrini korudu ve Türkiye

Eylül ayında da net altın ihracatçısı olmaya devam etti. Yakın ve Orta Doğu ülkelerine olan ihracat yıllık bazda %65 artış

gösterdi, altın hariç ihracat ise %6 arttı. Diğer taraftan AB’ye yapılan ihracat Kasım 2011’den beri ilk defa artış kaydetti

(%6 y/y). TCMB’nin gevşek para politikasına paralel önümüzdeki dönemde canlanması beklenen iç talebe bağlı olarak dış

ticaret açığındaki daralmanın sonuna yaklaşıldığını düşünülüyor.

Merkez Bankası verilerine göre tüketici kredisi büyümesi hızlanmaya devam etti. Yıllıklandırılmış 4 haftalık ortalama

bazda hesaplanan kredi büyümesi 19 Ekim ile biten haftada bir önceki haftaya göre 1,9 puan yükselerek yıllık %19,2

seviyesinde gerçekleşti. 13 haftalık ortalamaya göre ise kredi büyümesi yıllık bazda %14,8 seviyesinde gerçekleşti. Diğer

taraftan imalat PMI endeksi Ekim ayında 52,5 seviyesine yükseldi.

Hazine Müsteşarlığı 2013 yılı iç borçlanma programını açıkladı. Hazine, 2013 yılında 150,6 TL milyar iç borçlanma ve

13,7 milyar TL dış borçlanma planladığını belirtirken, toplam iç borç çevirme oranının 2013 sonunda yüzde 87,5

seviyesinde olacağını öngörüyor. Hazine gelecek yıl 2, 5 ve 10 yıl vadeli TL cinsinden sabit kuponlu gösterge tahviller

düzenli olarak her ay ihraç edileceğini, TL cinsi kira sertifikalarının ise Şubat ve Ağustos aylarında ihraç edilmesi

planlanmakta olduğunu belirtti. Hazine, ayrıca Kasım'da toplam 19,2 milyar iç borç servisine karşılık 13 milyar iç

borçlanma, Aralık'ta toplam 1,6 milyar iç borç servisine karşılık 1,2 milyar iç borçlanma öngörüyor. Ocak ayında ise

Hazine toplam 13 milyar iç borç servisine karşılık 11,6 milyar iç borçlanma gerçekleştirecek.

Hafta Beklenen İndikatörler ve Açıklamalar

5 Kasım Pazartesi, 10:00: Ekim Ayı Enflasyon

7 Kasım Çarşamba, 15:30: Avrupa Merkez Bankası Basın Açıklaması

8 Kasım Perşembe, 10:00: Türkiye Sanayi Üretimi

ÖNEMLİ UYARI MESAJI: Bu belge, TEB Portföy Yönetimi A.Ş. tarafından yalnızca Türk Ekonomi Bankası A.Ş. içi kullanım ve Banka çalışanlarını bilgilendirmek amacıyla hazırlanmış

olup, tavsiye ya da herhangi bir öneri içermemektedir. Bu belge hazırlanırken yararlanılan ve kullanılan kaynaklardaki hata ve eksikliklerden ve bu belgedeki bilgilerin kullanılması

sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı Türk

EKonomi Bankası A.Ş. ve/veya TEB Portföy Yönetimi A.Ş. sorumlu tutulamaz. Portföy Yönetimi ve Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat

kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede

bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

")