03 Haziran 2013

BEKLENTİLER

•

Nisan cari açık verisinin kötü gelmesi ve Amerika merkez

bankasının varlık alımına devamı konusunda ki endişelerle IMKB

geçtiğimiz hafta %5.5 düştü. Cuma günü Erdem Başçı’nın sözlü

müdahalesi TL’nin değer kaybını bir miktar engelledi.

•

Hafta sonu düzenlenen gösterilerin Turkiye’nin politik risk primini

etkilemiş olabileceğini düşünüyoruz. Pazartesi günü yaşanan ciddi

gerileme ve dolardaki zayıflama hisseleri yeniden çekici hale

getirdi. Ancak politik yumuşama beklentisi hala önemli.

•

Bu süreçte önerdiğimiz fonlar aşağıdaki gibidir:

TEB B Tipi Değişken Fon,

TEB B Tipi Varlık Yönetimi Hizmeti Tahvil ve Bono Fonu (TVT)

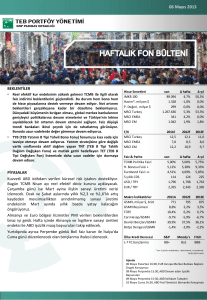

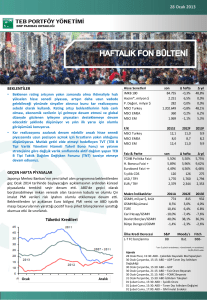

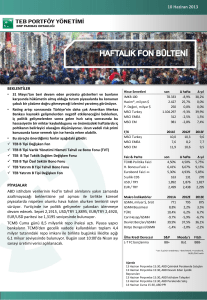

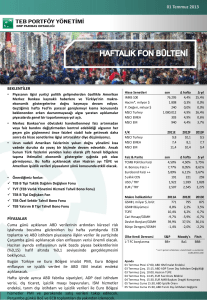

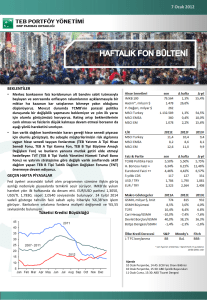

Hisse Senetleri

IMKB 100

Hacim*, milyon $

P. Değeri, milyar $

MSCI Turkey

MSCI EMEA

MSCI EM

F/K

MSCI Turkey

MSCI EMEA

MSCI EM

son

76.984

2.042

275

1.217.217

320

1.009

∆ hafta

-15,0%

11,0%

0,0%

-5,2%

-3,5%

-1,9%

∆ yıl

38,5%

0,0%

0,0%

56,6%

10,4%

12,9%

2011E

11,0

8,0

12,3

2012F

11,3

8,3

10,8

2013F

10,5

7,8

9,7

last

wk. ago

4,50%

4,50%

6,78%

5,23%

5,04%

4,83%

131

125

1,884

1,845

2,466

2,387

yr. ago

5,75%

9,35%

6,09%

302

1,858

2,311

TEB B Tipi Taktik Dağılım Değişken Fonu

TEB B Tipi Özel Sektör Bono Fonu

TEB Yatırım B Tipi Tahvil Bono Fonu

TEB Yatırım A Tipi Hisse Senedi Fonu

PİYASALAR

Geçtiğimiz hafta sonu Taksim gezi Parkı’nda başlayıp tüm yurda

yayılan ve yabancı basında da geniş yankı bulan olaylar ertesinde

TL ve faizler üzerindeki baskı arttı. Cuma gününü %6,84’ten

kapatan 10 yıllık tahvilin bileşik faizi haftaya %7,15’den başladı;

gösterge tahvilde faiz 6.78’e kadar çıktı. Döviz Pazartesi Sabahı

oldukça yukarıda açılsa da sepet 2,1750, USD/TL 1,8840, EUR/TL

2,4650 seviyesinde tutundu; EUR/USD paritesi ise 1,3084’ten

işlem görüyor. Bu gelişmeler neticesinde, TCMB’nin verdiği

likiditeyi azaltarak faiz oranlarını koridorun üst sınırına

yaklaştıracağını tahmin ediyoruz.

Faiz & Parite

TCMB Politika Faizi

H. Bonosu Faizi +

Eurobond Faizi ++

5 yıllık CDS

USD / TRY

EUR / TRY

Makro İndikatörler

GSMH, milyar $, brüt

GSMH Büyümesi

TÜFE

Cari Hesap/GSMH

Devlet Borçları/GSMH

Bütçe Dengesi/GSMH

Ülke Kredi Derecesi

L-T FC borçlanma

2011A

771

8,8%

10,4%

-9,7%

39,9%

-1,4%

S&P

BB+

2012E

795

2,2%

6,2%

-5,9%

37,5%

-2,0%

Moody's

Ba1

2013E

875

3,5%

6,7%

-6,7%

36,1%

-2,2%

Fitch

BBB-

* son 5 günün ortalaması; + benchmark; ++ eurobond,

14/01/2041 valör

Ajanda

Enflasyon (Mayıs 2013) – 3 Haziran

Tüketici Kredi İstatistikleri – 3 Haziran

Ticaret ve Hizmetler endeksleri (1Ç13) – 4 Haziran

Yapı ve işgücü endeksleri (1Ç13) – 5 Haziran

Konut fiyat endeksi (Mart 2013) – 5 Haziran

İşgücü maliyet endeksi (1Ç13) – 6 Haziran

03 Haziran 2013

KÜRESEL PİYASALAR

Fed’in tahvil alımlarını azaltabileceği yönündeki beklentilere bağlı olarak ABD 10 yıllık tahvil faizi hafta içinde %2,2 seviyesine kadar

yükselirken küresel hisse senedi piyasaları sert düşüş kaydetti. Bu çerçevede, açıklanacak olan ABD verileri önem taşıyor. TL üzerinde

artan baskı nedeniyle TCMB’nin fonlama politikasını normalleştirmesini ve piyasa gecelik faiz oranlarını politika faizine

yakınlaştırmasını beklendi.

ABD işsizlik maaşı başvuruları beklentilerin üzerinde. ABD'de işsizlik maaşı başvuruları 25 Mayıs'ta sona eren haftada 354,000'e

yükselerek beklentilerin (340,000) üzerinde açıklandı. Diğer taraftan ABD'de sözleşmeleri imzalanan ve bekleyen konut satışları

endeksi, Nisan'da bir önceki aya göre %0,3 ile beklentilerin (%1,1) altında artış kaydetti. ABD'de gayri safi yurtiçi hasılanın (GSYH) bu

yılın birinci çeyreğinde kaydettiği büyüme, daha önce açıklanan % 2,5 seviyesinden % 2,4'e revize edildi ve beklentilerin (%2,5) altında

gerçekleşti. Aynı dönemde çekirdek PCE'deki artış %1,3 ile beklentilerin (%1,2) üzerinde açıklandı.

ABD Michigan tüketici güven endeksi beklentilerin üzerinde. ABD Michigan tüketici güven endeksi Mayıs ayında 84,5 seviyesine

yükselerek öncü verinin ve beklentilerin üzerinde açıklandı. Chicago PMI endeksi de 58,7 ile beklentilerin üzerinde gerçekleşti.

YURTİÇİ PİYASALAR

Kapasite kullanım oranı son 12 ayın en yüksek seviyesine ulaştı. Mayıs ayında mevsimsellikten arındırılmış kapasite kullanım oranı

son 12 ayın en yüksek seviyesine ulaşarak 0,3 yüzde puan artışla %74,6’ya yükseldi. Reel kesim güven endeksi de 0,7 puan yükselişle

105,7 seviyesinde gerçekleşti. Endeksteki artış toplam sipariş miktarı, genel gidişat ve istihdama yönelik beklentilerin iyileşmesinden

kaynaklandı. Mayıs ayında iktisadi faaliyette gözlenen artışın, TCMB’nin gevşek para politikasına bağlı olarak önümüzdeki aylarda daha

da güçlenmesini bekliyoruz. Diğer taraftan, Türk-İş Mayıs ayında Ankara'da gıda harcamalarının bir önceki aya göre %1,69 azaldığını

açıkladı. TUİK Mayıs ayına ilişkin enflasyon verilerini 3 Haziran’da açıklayacak.

Dış ticaret beklentilerin oldukça üzerinde gerçekleşti. Nisan ayı dış ticaret açığı beklentilerin ($7,8 milyar) oldukça üzerinde ($10,3

milyar) açıklandı. Böylece 12 aylık kümülatif dış ticaret açığı $88,8 milyara yükseldi. Dış ticaret dengesindeki bozulmada $2,1 milyar

seviyesinde gerçekleşen net altın ithalatı önemli rol oynadı. Dış ticaret verisinin açıklanmasının ardından TL üzerinde artan baskı öğle

saatlerinde TCMB Başkanı Başçı’nın açıklamalarından sonra bir miktar gevşedi.

TCMB Başkanı gerekirse parasal sıkılaştırma yapılabileceğini açıkladı. Başkan Başçı, döviz piyasasında yükselen tansiyonu düşürmek

için öncelikle TL likidite politikasının kullanılacağını, gerektiği takdirde ise kısa süreli ek parasal sıkılaştırmaya gidebileceğini ifade etti.

Mayıs enflasyonu beklenenden iyi geldi. %0.15% gelen Mayıs ayı enflasyonu yiyecek içecek kalemindeki negatif gelişmenin etkisi ile

%0.45 olan beklentiden oldukça iyi geldi. Baz etkisi sebebiyle yıllık enflasyon %6.5’a yükseldi.

ÖNEMLİ UYARI MESAJI: Bu belge, TEB Portföy Yönetimi A.Ş. tarafından yalnızca Türk Ekonomi Bankası A.Ş. içi kullanım ve Banka çalışanlarını bilgilendirmek amacıyla hazırlanmış olup, tavsiye ya da herhangi bir

öneri içermemektedir. Bu belge hazırlanırken yararlanılan ve kullanılan kaynaklardaki hata ve eksikliklerden ve bu belgedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya

dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı Türk EKonomi Bankası A.Ş. ve/veya TEB Portföy Yönetimi A.Ş. sorumlu tutulamaz. Portföy

Yönetimi ve Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak

yorumlanmamalıdır. Bu görüşler durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir.