11 Şubat 2013

BEKLENTİLER

•

Hisse senedi fiyatlarının benzer ülke piyasaları ile

karşılaştırıldığında pahalı olmadığı gibi bankalar gibi bazı

sektörlerde ilginç hale geldiği söylenebilir. Rating artışı ihtimalini

yılın ilk yarısı için hala canlı olduğunu ve ekonomik verilerin genel

görünümünün ve global düzeyde gözlenen iyileşmenin piyasaları

desteklemeye devam edeceğini düşünüyoruz.

•

Hisse senedi piyasasında uzun pozisyonumuzu taşımaya devam

ediyoruz. Mutlak getiri elde etmeyi hedefleyen TVT (TEB B Tipi

Varlık Yönetimi Hizmeti Tahvil Bono Fonu) ve yatırım stratejisine

göre değişik varlık sınıflarında aktif dağılım yapan TEB B Tipi

Taktik Dağılım Değişken Fonunu (TNT) tavsiye etmeye devam

ediyoruz.

PİYASALAR

Geçtiğimiz hafta Avrupa Merkez Bankası açıklamaları ve zayıf

gelen imalat sanayi rakamları ile IMKB’de düşüş hakimdi. Ancak

faiz cephesinde görüntü düşen gösterge bono faiziyle farklı bir

resim çizdi ve temel bir soruna işaret etmedi. Avrupa’daki siyasi

belirsizlik sebebiyle haftaya temkinli başlayan küresel piyasalar

bugün gerçekleştirilecek Euro bölgesi maliye bakanları

toplantısını izleyecek. Asya piyasaları ise bugün tatil. Hazine Salı

günü 09/04/2014 vadeli devlet tahvilinin yeniden ihracını

gerçekleştirecek. Çarşamba günü açıklanacak olan cari açık verisi

ise yakından izlenecek. Aralık ayına ilişkin cari açık tahminimiz

piyasa beklentilerine paralel olarak $5,4 milyar seviyesinde

bulunuyor. Cuma günü işsizlik ve bütçe verileri izlenecek. Bu

hafta yurtdışında ise İngiltere TÜFE ve perakende satışlar;

Japonya, Fransa, Almanya ve Euro bölgesi GSYH; Euro bölgesi

sanayi üretimi; ABD işsizlik maaşı başvuruları, sanayi üretimi,

perakende satışlar, kapasite kullanım oranı, NY Fed imalat

endeksi ve Michigan tüketici güven endeksi açıklanacak. Ayrıca

İtalya ve İspanya borçlanma ihaleleri düzenleyecek.

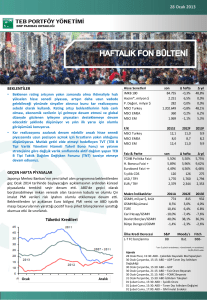

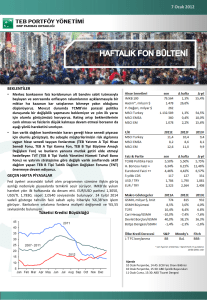

Hisse Senetleri

IMKB 100

Hacim*, milyon $

P. Değeri, milyar $

MSCI Turkey

MSCI EMEA

MSCI EM

F/K

MSCI Turkey

MSCI EMEA

MSCI EM

Faiz & Parite

TCMB Politika Faizi

H. Bonosu Faizi +

Eurobond Faizi ++

5 yıllık CDS

USD / TRY

EUR / TRY

Makro İndikatörler

GSMH, milyar $, brüt

GSMH Büyümesi

TÜFE

Cari Hesap/GSMH

Devlet Borçları/GSMH

Bütçe Dengesi/GSMH

Ülke Kredi Derecesi

L-T FC borçlanma

son

78.684

1.892

261

1.110.335

356

1.061

∆ hafta

-1,9%

-18,5%

0,0%

-2,2%

-0,9%

-1,1%

∆ yıl

30,8%

0,0%

0,0%

29,6%

0,6%

-0,1%

2011E

11,1

8,0

12,3

2012F

10,1

6,9

10,3

2013F

9,2

6,6

9,4

last

wk. ago

5,50%

5,50%

5,74%

5,80%

4,90%

4,76%

134

134

1,773

1,749

2,373

2,386

yr. ago

5,75%

9,40%

6,24%

262

1,752

2,328

2011A

778

8,5%

10,4%

-9,9%

39,2%

-1,4%

S&P

BB

2012E

809

3,0%

6,2%

-6,3%

36,5%

-2,0%

Moody's

Ba1

2013E

878

5,0%

6,5%

-7,2%

35,0%

-2,2%

Fitch

BBB-

Ajanda

12 Şubat Salı 17:30, Avrupa Merkez Bankası Başkanı Draghi

Konuşması

13 Şubat Çarşamba 15:30, ABD Çekirdek Perakende Satışları

(Aylık)

13 Şubat Çarşamba 15:30, ABD Perakende Satış (Aylık)

14 Şubat Perşembe 15:30, ABD İstihdam Talepleri

15 Şubat Cuma 10:00, Türkiye Çeyreklik İşsizlik Oranı

11 Şubat 2013

KÜRESEL PİYASALAR

ABD'de ISM imalat endeksi beklentilerin üzerinde. ABD'de ISM imalat endeksi Ocak ayında 53,1'e yükselerek beklentilerin üzerinde

açıklandı ve imalat sektöründe büyümenin güçlendiğine işaret etti. Michigan tüketici güven endeksi de 73,8 değerine yükselerek

beklentilerin üzerinde açıklandı. Tarım dışı istihdam 157,000 ile beklentiler civarında artarken işsizlik oranı ise %7,8’den %7,9'a

yükseldi.

Çin'de hizmetler PMI son dört ayın en yüksek seviyesine yükseldi. Çin'de hizmet sektöründeki büyüme Ocak ayında son dört ayın en

yüksek seviyesine ulaştı ve 54’e yükseldi.

Japonya Merkez Bankası (BoJ) Başkanı görevinden erken ayrılacak. BoJ Başkanı görevden ayrılışını erkene çektiğini açıkladı ve 19

Mart’ta görevi bırakacağını ifade etti. Diğer taraftan, Çin Devlet Konseyi gelir farklılıklarının azaltılmasına yönelik gelir dağılımı planını

onayladı.

ABD'de ISM hizmetler endeksi beklentiler seviyesinde. ABD'de ISM hizmetler endeksi Ocak ayında 55,7’den 55,2'ye gerileyerek

beklentiler seviyesinde açıklandı. Euro bölgesinde ise perakende satışlar Aralık ayında %0,8 ile beklentilerin üzerinde düşüş kaydetti.

Japonya başbakanı Abe yeni Merkez Bankası Başkanı konusunda kendi kabinesi tarafından direnişle karşılandı. BoJ Başkanı

görevden ayrılışını erkene çekerek 19 Mart’ta görevi bırakacağını ifade etmesinin ardından yeni Merkez Bankası Başkanı ile ilgili

belirsizlik devam ediyor. Son olarak Başbakan Abe’nin desteklediği başkan adayı, kendi kabinesi ve ekonomi yönetimi tarafından

direnişle karşılandı. Kabine ve ekonomiden sorumlu bürokratlar, merkez bankası tarafından uygulanması planlanan radikal politika

hareketlerinin bono faizlerini olumsuz etkileyebileceği görüşündeler.

Çin Merkez Bankası enflayonda yukarı yönlü baskıların sürdüğünü ifade etti. Çin Merkez Bankası tarafından hazırlanan dördüncü

çeyrek para politikası raporunda, Çin'de ekonomik büyümenin temellerinin güçlü olmadığı belirtilirken, enflasyonun nispeten istikrarlı

olduğunu ve yukarı yönlü baskıların bulunduğu belirtildi.

ECB politika faizini değiştirmedi, kuvvetli Euro’nun etkilerini izliyor. ECB’nin politika faizini %0,75'te sabit tutma kararının ardından

düzenlenen basın toplantısında, ECB Başkanı Draghi Euro kurunun para politikasının hedefinde yer almadığını ancak kuvvetli

Euro’nun etkilerinin takip edildiğini belirtti. Toplantı sonrası EUR/USD 1,34’ün altına geriledi. Draghi enflasyonun gelecek aylarda

%2'nin altına inmesinin beklendiğini ve ekonomideki zayıflığın 2013 başlarında sürmesinin ardından yılın devamında ekonomik

faaliyetlerin kademeli toparlanmasının beklendiğini ifade etti. Diğer taraftan, İngiltere Merkez Bankası politika faizini beklendiği gibi

%0,5'te tuttu ve varlık alım programının büyüklüğünü değiştirmeyerek 375 milyar sterlinde bıraktı.

ABD'de işsizlik maaşı başvuruları beklentilerin hafif üzerinde. ABD'de işsizlik maaşı başvuruları 2 Şubat'ta sona eren haftada 366,000

ile beklentilerin (360,000) hafif üzerinde açıklandı. ABD'de tarım dışı verimlilik dördüncü çeyrekte %2 ile beklentilerin (-%1,3) üzerinde

düşüş kaydetti. Enflasyonun ve kâr baskılarının göstergesi olan birim işgücü maliyeti ise %4,5 ile beklentilerin(%3)üzerinde arttı.

ABD'nin dış ticaret açığı beklentilerin altında. ABD'nin dış ticaret açığı Aralık ayında $38,5 milyar ile beklentilerin ($46 milyar) altında

açıklandı.

YURTİÇİ PİYASALAR

ITO verilerine göre TÜFE Ocak ayında %0,18 geriledi. İstanbul Ticaret Odası'nın (İTO) İstanbul için hazırladığı 1995 bazlı ücretliler

geçinme endeksine göre Ocak ayında perakende fiyatlar %0,18 geriledi; gıda enflasyonu ise %2,3 artış kaydetti. Ocak ayı enflasyon

beklentimiz piyasa tahmininin (%1,1) üzerinde %1,4 seviyesinde bulunuyor. Enflasyon verileri bugün saat 10:00’da açıklanacak.

TÜFE Ocak ayında %1,65 artarak beklentilerin üzerinde gerçekleşti. Açıklanan enflasyon verilerine göre Ocak ayında TÜFE

beklentimize yakın (%1,4), piyasa tahmininin (%1,1) ise üzerinde gerçekleşerek aylık %1,65 artış kaydetti; yıllık bazda ise %6,2’den

%7,31’e yükseldi. Gıda enflasyonundaki aylık %4’lük artış, enflasyonun beklentilerin üzerinde gelmesinin başlıca sebeplerinden biri

oldu. Çekirdek I endeksi ise, taşıt ve ulaştırma enflasyonundaki düşüşe bağlı olarak %5,72’ye geriledi. Ocak ayı enflasyonunun

beklentileri aşmasına rağmen TCMB’nin çekirdek enflasyondaki seyri dikkate alacağını ve gevşek para politikasını sürdüreceğini

düşünüyoruz. Yönetilen fiyatlardaki olası artışlar, gıda enflasyonunda gerçekleşmesi beklenen yükseliş ve sürdürülmekte olan gevşek

para politikasının da etkisiyle enflasyonun yıl sonunda %6,5 seviyesinde gerçekleşmesini bekliyoruz.

Enflasyondaki yükselişte tütün ürünleri ve gıda fiyatları belirleyici. TCMB Ocak Ayı Fiyat Gelişmeleri raporunda, TÜFE'de Ocak ayında

yaşanan yükselişte tütün ürünlerine ilişkin vergi düzenlemesi ile işlenmemiş gıda fiyatlarındaki artışın belirleyici olduğu açıklandı.

Raporda ayrıca, temel enflasyon göstergeleri ve hizmet fiyatlarının göreli olarak ılımlı seyrini koruduğu ifade edildi. Ayrıca, TÜFE bazlı

reel efektif döviz kuru endeksi Ocak ayında 120,2'ye yükseldi.

Aralık ayında sanayi üretimi yıllık %3,8 daraldı. Sanayi üretimi Aralık ayında beklentilerin (%0) oldukça altında gerçekleşerek yıllık

bazda %3,8, aylık bazda ise mevsimsellikten arındırılmış olarak %1,5 geriledi. Endeksteki daralmada Aralık ayındaki eksik iş günü

faktörü de etkili oldu. %20’ye ulaşan kredi büyümesine bağlı olarak TCMB’nin zayıf gelen sanayi üretimi verisine tepki vermeyeceğini

düşünüyoruz. 19 Şubat’taki PPK toplantısında TCMB’nin faizleri sabit tutmasını, zorunlu karşılık oranlarını ise artırmasını bekliyoruz.

ÖNEMLİ UYARI MESAJI: Bu belge, TEB Portföy Yönetimi A.Ş. tarafından yalnızca Türk Ekonomi Bankası A.Ş. içi kullanım ve Banka çalışanlarını bilgilendirmek amacıyla hazırlanmış olup, tavsiye ya da herhangi bir

öneri içermemektedir. Bu belge hazırlanırken yararlanılan ve kullanılan kaynaklardaki hata ve eksikliklerden ve bu belgedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya

dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı Türk EKonomi Bankası A.Ş. ve/veya TEB Portföy Yönetimi A.Ş. sorumlu tutulamaz. Portföy

Yönetimi ve Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak

yorumlanmamalıdır. Bu görüşler durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir.