8 Şubat 2017

GÜN ORTASI NOTLARI - YATIRIM DANIŞMANLIĞI

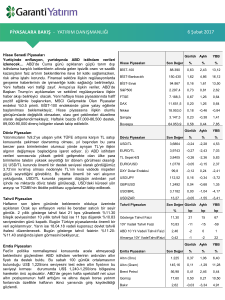

Hisse Senedi Piyasaları

Yön arayışları ön planda… Wall Street endeksleri dünü teknoloji

hisseleri öncülüğünde hafif yükselişle tamamlarken, Nasdaq

endeksinde rekor seviyede yeni bir kapanış görüyoruz. Veri

trafiğinin zayıf olduğu yeni günde ise endekslerde yataya yakın bir

eğilim görülmekte. Yurtiçi tarafta günün ajandasında sanayi üretimi

verisi ve Türk Telekom’un açıklaması beklenen 2016 yılı son

çeyrek finansalları izlenecekler arasında yer alıyor. Söz konusu

veriler öncesinde BİST-100 endeksinde güne yatay eğilimle açılış

öngörüyoruz. Endekste uzun vadeli direnç bölge 90,000 seviyesinin

test edilmesi sonrasında oluşan düzeltme eğilimi henüz sona

ermezken, günlük bazda yön arayışı açısından 86,900-87,000

aralığı destek, 88,000-88,100 aralığını ise direnç olarak izlenebilir.

Döviz Piyasaları

EUR/USD’de kısa vadede çok sert bir hareket beklemesek de,

paritede son bir aylık dönemde görülen yükselişin sonuna gelinmiş

olabileceği ve önümüzdeki dönemde yukarı yönlü hareket alanının

daraldığı görüşündeyiz. Opsiyon fiyatlamaları da (25 delta RR)

EUR satışı yönünde pozisyon almaya hak sağlayan opsiyonlara

talebin oldukça yüksek olduğuna işaret ediyor. Paritede 1.0620

destek, 1.0750 direnç konumunda. USD/TL kurunun yeniden 3.72

seviyesinin üzerine yükselmesi ile kurdaki düşüş hareketinin yerini

yön arayışına bıraktığını söylemek mümkün. Kurda 3.72 seviyesi

destek, 3.75 ilk direnç konumunda. 3.75’in kırılması durumunda

3.7750 seviyesi hedeflenecektir. USD’deki küresel görünümün

değişmeye başlaması nedeniyle, kurda görülecek olası düşüşlerin

orta vadeli alım fırsatı oluşturduğu görüşündeyiz.

Tahvil Piyasaları

Salı günü tahvil faizlerinde verim eğrisi boyunca yükseliş gördük. 2

yıllık gösterge tahvil faizi 10 bps yükselerek %11.34 bileşik

seviyesinden, 10 yıllık tahvil faizi ise 14 bps yükselerek %11.01

seviyesinden günü kapattı. Önümüzdeki dönemde TCMB’nin para

politikasındaki sıkılaştırmayı koruyup koruyamayacağı ve küresel

dolar talebi tahvil piyasası açısından önemli olacak. TCMB

sıkılaştırmada geri adım atarsa bu piyasa açısından olumsuz

algılanacaktır. Diğer yandan, küresel dolar talebinin yükselmesi ile

birlikte TL’deki değer kaybının derinleşmesi durumda TCMB’den ek

sıkılaştırma adımlarının gelmesi gerekebilir. Bu sebepler ile orta

vadede yukarı yönlü risklerin daha belirgin olduğunu düşünüyoruz.

Bugün yurtiçinde Aralık ayı sanayi üretimi verisi takip edilecek ve

4Ç büyüme konusunda piyasanın beklentilerini karşılayıp

karşılamayacağı önemli olacak. Gösterge tahvilin bileşik faizinin

bugün %11.30-%11.50 aralığında işlem görmesini bekliyoruz.

Emtia Piyasaları

Altın USD’deki değerlenmeye karşın güçlü seyrini koruyor. ABD’de

işlem gören altına dayalı borsa yatırım fonlarında tutulan altın

miktarı Şubat başından bu yana %2’ye yakın artış kaydederken,

fonlara görülen girişler altının faiz ve döviz kuru hareketlerinin

ötesinde artan risk algısından destek bulmaya başladığına işaret

ediyor. Teknik görünüm altında US$ 1,235/ons seviyesinin kırılması

durumunda

US$

1,240-1,245/ons

bölgesine

hareket

görülebileceğine işaret ediyor. Altındaki görünümü kısa vadede

yapıcı bulmaya devam ediyoruz.

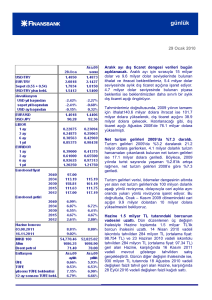

Günlük Aylık

Hisse Piyasaları

YBB

Son Değer

%

%

%

BİST-100

87.477

0,14

1,37

11,95

BİST-Bankacılık

148.297

0,62

3,37

14,47

BİST-Sınai

93.817

-0,91

0,49

12,24

S&P500

2.293,1

0,02

0,62

2,43

FTSE

7.186,2

0,20

1,23

0,61

DAX

11.549,4

0,34

1,23

0,61

Nikkei

18.962,1

0,27

-0,42

-0,80

Şangay

3.152,2

-0,03

-0,22

1,56

Bovespa

64.198,9

0,32

-0,73

6,59

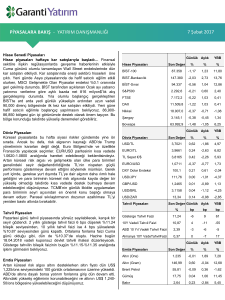

Günlük Aylık

YBB

Döviz Piyasaları

Son Değer

%

%

%

USD/TL

3,7426

0,04

-0,79

6,12

EURO/TL

3,9973

-0,07

-1,86

7,66

TL Sepet €/$

3,8640

-0,02

-1,35

6,92

EURO/USD

1,0678

-0,10

-1,07

1,42

DXY Dolar Endeksi

100,4

0,17

0,92

-1,74

USD/JPY

112,32

-0,03

-0,51

-3,88

GBP/USD

1,2501

-0,09

-0,60

1,43

USD/BRL

3,1208

0,01

-0,96

-4,09

USD/ZAR

13,46

0,03

-0,14

-2,03

Son Değer Günlük Aylık

YBB

Tahvil Piyasaları

Uzun Vadeli Yatırımcılar Net

% fonları vs.)

bp

Pozisyonlar (Emeklilik

bp

bp

Gösterge Tahvil Faizi

11,34

10

19

71

10Y Vadeli Tahvil Faizi

11,01

14

3

-41

ABD 10 Yıl Vadeli Tahvil

Faizi

2,39

-0

-6

-5

Almanya10Y VadeTahvilFaizi

0,35

0

-8

16

Günlük Aylık

Emtia Piyasaları

YBB

Son Değer

%

%

%

Altın (Ons)

1.233

0,01

1,75

7,13

Altın (Gram)

148,38

0,04

0,91

13,75

Brent Petrol

54,58

-0,13

-1,85

-3,79

Gümüş

17,71

-0,02

0,83

11,18

Bakır

2,66

0,02

-2,11

6,25

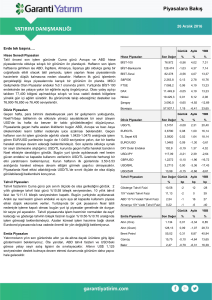

PİYASALARA BAKIŞ - YATIRIM DANIŞMANLIĞI

Veri Akışı

8 Şubat Çarşamba

TTKOM 4Ç16 Kar Açıklaması: GY Tahmin:-1,102mn TL, Konsensus: -1,037mn TL

10:00 – Türkiye Sanayi Üretimi (Aralık, aylık) – Önceki Veri: m.d. / Beklenti: 0.6%

10:00 – Türkiye Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 2.7% / Beklenti: 1.7%

15:00 – ABD Mortgage Başvuruları (3 Şubat) – Önceki Veri: -3.2% / Beklenti: m.d.

9 Şubat Perşembe

TTKOM 4Ç16 Telekonferans

10:00 – Almanya Dış Ticaret Dengesi (Aralık) – Önceki Veri: 22.6mlr / Beklenti: 19.7mlr

10:00 – Almanya Cari Denge (Aralık) – Önceki Veri: 24.6mlr / Beklenti: 23.0mlr

10:00 – Almanya İhracat (Aralık, aylık, mevs. arınd.) – Önceki Veri: 3.9% / Beklenti: -1.4%

10:00 – Almanya İthalat (Aralık, aylık, mevs. arınd.) – Önceki Veri: 3.5% / Beklenti: -1.0%

16:30 – ABD Haftalık İşsizlik Başvuruları – Önceki Veri: 246bin kişi / Beklenti: m.d.

17:10 – ABD FED Üyesi Bullard Konuşacak

18:00 – ABD Toptan Stoğu (Aralık, aylık) – Önceki Veri: 1.0% / Beklenti: 1.0%

21:10 – ABD FED Üyesi Evans Konuşacak

10 Şubat Cuma

TTRAK 4Ç16 Kar Açıklaması: GY Beklenti: TL67mn, Konsensus: TL74mn

02:50 – Japonya ÜFE (Ocak, aylık) – Önceki Veri: 0.6% / Beklenti: 0.2%

02:50 – Japonya ÜFE (Ocak, yıllık) – Önceki Veri: -1.2% / Beklenti: m.d.

10:45 – Fransa Sanayi Üretimi (Aralık, aylık) – Önceki Veri: 2.2% / Beklenti: -0.7%

10:45 – Fransa Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 1.8% / Beklenti: 1.8%

12:30 – İngiltere Dış Ticaret Dengesi (Aralık) – Önceki Veri: -4167mlr£ / Beklenti: -3500mlr£

12:30 – İngiltere Sanayi Üretimi (Aralık, aylık) – Önceki Veri: 2.1% / Beklenti: -0.2%

12:30 – İngiltere Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 2.0% / Beklenti: 3.0%

18:00 – ABD Michigan Üniversitesi (Şubat) – Önceki Veri: 98.5 / Beklenti: 97.8

13 Şubat Pazartesi

AKGRT 4Ç16 Kar Açıklaması: GY Beklenti: TL34mn, Konsensus: TL35mn

AKSA 4Ç16 Kar Açıklaması: GY Beklenti: TL79mn, Konsensus: m.d.

AYGAZ 4Ç16 Kar Açıklaması: GY Beklenti: TL111mn, Konsensus: TL113mn

TUPRS 4Ç16 Kar Açıklaması: GY Beklenti: TL507mn, Konsensus: TL526mn

TKNSA 4Ç16 Kar Açıklaması: GY Beklenti: -13mn TL, Konsensus: -22mn TL

02:50 – Japonya GSYH Büyüme(4Ç16, çeyreksel, mevs. arınd.) – Önceki Veri: 0.3% / Beklenti: 0.3%

02:50 – Japonya GSYH Büyüme(4Ç16, yıllık, mevs. arınd.) – Önceki Veri: 1.3% / Beklenti: 1.1%

14:30 – TCMB Beklenti Anketi Yayımlanacak

PİYASALARA BAKIŞ - YATIRIM DANIŞMANLIĞI

UYARI NOTU

Burada yer alan yorum ve tavsiyeler genel niteliktedir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar

tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu tavsiyeler mali

durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan

ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen

üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz.

İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki

açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava

haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: +90 212 384 1010

Faks: +90 212 352 4240