6 Şubat 2017

PİYASALARA BAKIŞ - YATIRIM DANIŞMANLIĞI

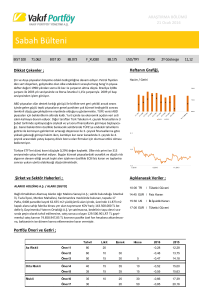

Hisse Senedi Piyasaları

Yurtiçinde enflasyon, yurtdışında ABD istihdam verileri

izlenecek… ABD’de Cuma günü açıklanan güçlü tarım dışı

istihdama karşılık beklentilerin altında gelen işsizlik oranı ve saatlik

kazançların faiz artırım beklentilerine ilave bir katkı sağlamazken,

risk alma iştahı korundu. Finansal sektöre ilişkin regülasyonlarda

gevşeme haberlerinin de iyimserliğe katkı sağladığı belirtmeliyiz.

Yeni haftada veri trafiği zayıf. Avrupa’ya ilişkin veriler, ABD’de

Başkan Trump’ın açıklamaları ve sektörel regülasyonlara ilişkin

haber akışı belirleyici olacak. Yeni haftaya hisse piyasalarında hafif

pozitif eğilimle başlanırken, MSCI Gelişmekte Olan Piyasalar

endeksi %0.5 primli. BİST-100 endeksinde güne yatay eğilimle

başlanılması beklemekteyiz. Hisse piyasasına ilişkin olumlu

görüşümüzde değişiklik olmazken, olası geri çekilmeleri düzeltme

olarak değerlendirmekteyiz. Haftalık bazda 87,000-86,500 destek,

89,000-90,000 direnç bölgeler olarak takip edilebilir.

Döviz Piyasaları

Yatırımcıların %9.2’ye ulaşan yıllık TÜFE artışına karşın TL satışı

konusunda çekimser davranmış olması, yıl başından bu yana

benzer para birimlerinden olumsuz yönde ayrışan TL’ye ilişkin

algının değişmeye başladığına işaret ediyor. (i) ABD istihdam

verileri sonrasında yüksek getirili gelişmekte olan ülke para

birimlerine talebin yüksek seyrettiği bir dönem görülmesi olasılığı

(ii) USD/TL kurunda önemli bir destek seviyesi olarak gördüğümüz

3.72’nin kırılmış olması nedeniyle TL’nin kısa vadede nispeten

güçlü seyrettiğini görebiliriz. Bu hafta önemli bir veri akışının

yokluğunda, USD/TL kurunda yaşanan düşüşün ardından yurt

içinde ne miktarda döviz talebi görüleceği, USD’deki küresel yön

arayışı ve TCMB’nin likidite politikası uygulamaları takip edilecek.

Tahvil Piyasaları

Haftanın son işlem gününde beklenenin oldukça üzerinde

açıklanan Ocak ayı enflasyon verisi ile beraber satıcılı bir seyir

gördük. 2 yıllık gösterge tahvil faizi 21 bps yükselerek %11.30

bileşik seviyesinden 10 yıllık tahvil faizi ise 11 bps düşerek %10.83

seviyesinden günü kapattı. Bugün Türkiye piyasalarında önemli bir

veri açıklanmıyor. Yarın ise 18.04.18 vadeli kuponsuz devlet tahvili

ihalesi düzenlenecek. Bugün gösterge tahvil faizinin %11.20%11.40 aralığında işlem görmesini bekliyoruz.

Emtia Piyasaları

Fed’in politika normalleşmesi konusunda acele etmeyeceği

beklentisini güçlendiren ABD istihdam verilerinin ardından altın

fiyatı da destek buldu. Bu sabah 100 günlük ortalamasının

bulunduğu US$ 1,225/ons seviyesini test eden altın fiyatının bu

seviyeyi kırması

durumunda US$ 1,240-1,250/ons bölgesine

hareketin önü açılacaktır. ABD’de geçen hafta spekülatif net uzun

altın pozisyonunun hafif arttığını ve altına dayalı borsa yatırım

fonlarında özellikle haftanın ikinci yarısında giriş kaydedildiği

gözlendi.

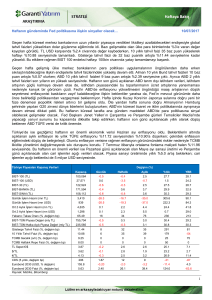

Günlük Aylık

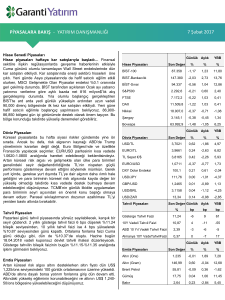

Hisse Piyasaları

YBB

Son Değer

%

%

%

BİST-100

88.390

0,63

2,43

13,12

BİST-Bankacılık

150.430

1,62

4,86

16,12

BİST-Sınai

94.867

0,16

1,61

13,50

S&P500

2.297,4

0,73

0,81

2,62

FTSE

7.188,3

0,67

1,26

0,64

DAX

11.651,5

0,20

1,26

0,64

Nikkei

18.953,0

0,18

-0,46

-0,84

Şangay

3.147,3

0,23

-0,38

1,41

Bovespa

64.953,9

0,58

0,44

7,85

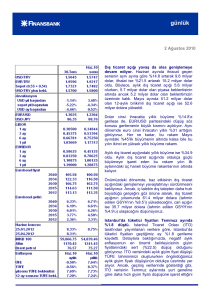

Günlük Aylık

YBB

Döviz Piyasaları

Son Değer

%

%

%

USD/TL

3,6864

-0,24

-2,28

4,53

EURO/TL

3,9743

-0,27

-2,43

7,03

TL Sepet €/$

3,8405

-0,26

-2,36

5,83

EURO/USD

1,0778

-0,05

-0,15

2,37

99,8

-0,12

0,24

-2,41

USD/JPY

112,52

0,16

-0,34

-3,72

GBP/USD

1,2492

0,04

-0,68

1,35

USD/BRL

3,1182

0,00

-1,04

-4,17

13,27

-0,05

DXY Dolar Endeksi

USD/ZAR

-1,55

-3,41

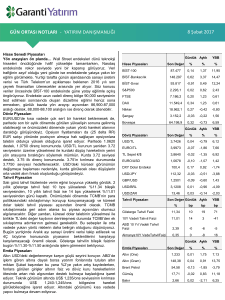

Uzun VadeliSon

Yatırımcılar

DeğerNetGünlük

Pozisyonlar (Emeklilik fonları vs.)

Aylık

YBB

%

bp

bp

bp

Gösterge Tahvil Faizi

11,30

21

15

67

10Y Vadeli Tahvil Faizi

10,83

-11

-15

-59

ABD 10 Yıl Vadeli Tahvil Faizi

2,46

-2

0

1

Almanya 10Y VadeTahvilFaizi

0,42

-1

-2

22

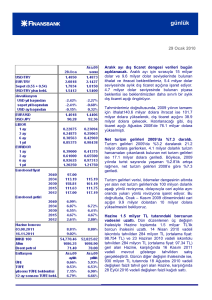

Tahvil Piyasaları

Günlük Aylık

Emtia Piyasaları

YBB

Son Değer

%

%

%

Altın (Ons)

1.225

0,37

1,06

6,40

Altın (Gram)

145,16

0,11

-1,29

11,28

Brent Petrol

56,98

0,41

2,46

0,44

Gümüş

17,60

0,50

0,21

10,50

Bakır

2,62

-0,03

-3,34

4,91

PİYASALARA BAKIŞ - YATIRIM DANIŞMANLIĞI

Veri Akışı

6 Şubat Pazartesi

ARCLK 4Ç16 Kar Açıklaması: GY Beklenti: TL257mn, Konsensus: TL231mn

10:00 – Almanya Fabrika Siparişleri (Aralık, aylık) – Önceki Veri: -2.5% / Beklenti: m.d.

10:00 – Almanya Fabrika Siparişleri (Aralık, yıllık) – Önceki Veri: -3.0% / Beklenti: m.d.

12:30 – AB Sentix Yatırımcı Güven Endeksi (Şubat) – Önceki Veri: 18.2 / Beklenti: m.d.

14:30 – Türkiye Reel Kuru (Ocak) – Önceki Veri: 92.16 / Beklenti: m.d.

7 Şubat Salı

10:00 – Almanya Sanayi Üretimi (Aralık, aylık,mevs. arınd.) – Önceki Veri: 0.4% / Beklenti: m.d.

10:00 – Almanya Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 2.2% / Beklenti: m.d.

10:45 – Fransa Dış Ticaret Dengesi (Aralık) – Önceki Veri: -4.377mlr / Beklenti: m.d.

10:45 – Fransa Cari Denge (Aralık) – Önceki Veri: -2.3mlr / Beklenti: m.d.

16:30 – ABD Dış Ticaret Dengesi (Aralık) – Önceki Veri: -45.2mlr$ / Beklenti: m.d.

8 Şubat Çarşamba

TTKOM 4Ç16 Kar Açıklaması: GY Tahmin:-1,102mn TL, Konsensus: -1,037mn TL

02:50 – Japonya Cari Denge (Aralık) – Önceki Veri: 1415.5mlr¥ / Beklenti: m.d.

10:00 – Türkiye Sanayi Üretimi (Aralık, aylık) – Önceki Veri: m.d. / Beklenti: m.d.

10:00 – Türkiye Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 2.7% / Beklenti: m.d.

15:00 – ABD Mortgage Başvuruları (3 Şubat) – Önceki Veri: m.d. / Beklenti: m.d.

9 Şubat Perşembe

TTKOM 4Ç16 Telekonferans

10:00 – Almanya Dış Ticaret Dengesi (Aralık) – Önceki Veri: 22.6mlr / Beklenti: m.d.

10:00 – Almanya Cari Denge (Aralık) – Önceki Veri: 24.6mlr / Beklenti: m.d.

10:00 – Almanya İhracat (Aralık, aylık, mevs. arınd.) – Önceki Veri: 3.9% / Beklenti: m.d.

10:00 – Almanya İthalat (Aralık, aylık, mevs. arınd.) – Önceki Veri: 3.5% / Beklenti: m.d.

16:30 – ABD Haftalık İşsizlik Başvuruları – Önceki Veri: m.d. / Beklenti: m.d.

18:00– ABD Toptan Stoğu (Aralık, aylık) – Önceki Veri: m.d. / Beklenti: m.d.

10 Şubat Cuma

02:50 – Japonya ÜFE (Ocak, aylık) – Önceki Veri: 0.6% / Beklenti: m.d.

02:50 – Japonya ÜFE (Ocak, yıllık) – Önceki Veri: -1.2% / Beklenti: m.d.

10:45 – Fransa Sanayi Üretimi (Aralık, aylık) – Önceki Veri: 2.2% / Beklenti: m.d.

10:45 – Fransa Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 1.8% / Beklenti: m.d.

12:30 – İngiltere Dış Ticaret Dengesi (Aralık) – Önceki Veri: -4167mlr£ / Beklenti: m.d.

12:30 – İngiltere Sanayi Üretimi (Aralık, aylık) – Önceki Veri: 2.1% / Beklenti: m.d.

12:30 – İngiltere Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 2.0% / Beklenti: m.d.

18:00 – ABD Michigan Üniversitesi (Şubat) – Önceki Veri: m.d. / Beklenti: m.d.

PİYASALARA BAKIŞ - YATIRIM DANIŞMANLIĞI

UYARI NOTU

Burada yer alan yorum ve tavsiyeler genel niteliktedir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar

tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu tavsiyeler mali

durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan

ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen

üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz.

İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki

açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava

haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: +90 212 384 1010

Faks: +90 212 352 4240