7 Şubat 2017

PİYASALARA BAKIŞ - YATIRIM DANIŞMANLIĞI

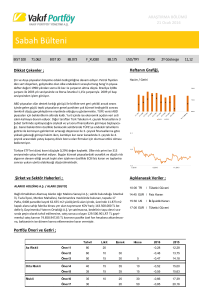

Hisse Senedi Piyasaları

Hisse piyasaları haftaya kar satışlarıyla başladı… Finansal

sektöre ilişkin regülasyonlarda gevşeme haberlerinin etkisiyle

Cuma gününü olumlu tamamlayan Wall Street endekslerinde dün

kar satışları etkiliydi. Kar satışlarında enerji sektörü hisseleri öne

çıktı. Yeni günde Asya piyasalarında da hafif satıcılı eğilim etkili

olurken, MSCI Gelişmekte Olan Piyasalar endeksi %0.1 oranında

geri çekilmiş durumda. BİST tarafından açıklanan Ocak ayı yabancı

yatırımcı verilerine göre aylık bazda net 816 milyon$’lık alış

gerçekleşmiş durumda. Yıla olumlu başlangıç gerçekleştiren

BİST’te ard arda yedi günlük yükselişin ardından uzun vadeli

90,000 direnç bölgesinde ilk kez kar satışları etkiliydi. Yeni güne

hafif satıcılı eğilimle başlangıç yapılmasını bekliyoruz. 86,90086,850 bölgesi gün içi görünümde destek olarak önem taşıyor. Bu

bölge korunduğu takdirde yükseliş denemeleri görebiliriz.

Döviz Piyasaları

Küresel piyasalarda bu hafta siyasi riskler gündemde yine ön

sırada. Ancak bu defa, risk algısının kaynağı ABD’de Trump

yönetiminin kararları değil değil, Euro Bölgesi’nde ve özellikle

Fransa’da yapılacak seçimler. EUR/USD paritesinin kısa vadede

1.0620-1.0800 aralığında hareket edebileceği beklentisindeyiz.

Artan küresel risk algısı ve gelişmekte olan ülke para birimleri

genelindeki seyir değerlendirildiğinde TL’nin nispeten güçlü

performans göstermeye devam ettiğini söylemek mümkün. Gerek

yurt içinde, gerekse yurt dışında TL’ye dair algının daha ılımlı hale

geldiğini ve para biriminin küresel risk algısında kayda değer bir

yükseliş olmadığı takdirde kısa vadede destek bulmaya devam

edebileceğini düşünüyoruz. TCMB’nin günlük likidite uygulamaları

para biriminin seyri açısından en önemli konu başlığı olmaya

devam ediyor. Parasal sıkılaştırmanın dozunun azaltılması TL’yi

yeniden baskı altında bırakabilir.

Tahvil Piyasaları

Pazartesi günü tahvil piyasasında yönsüz sayılabilecek, karışık bir

seyir gözlendi. 2 yıllık gösterge tahvil faizi 6 bps düşerek %11.24

bileşik seviyesinden, 10 yıllık tahvil faizi ise 4 bps yükselerek

%10.87 seviyesinden günü kapattı. Ortalama fonlama faizi Cuma

günü olduğu gibi, dün de %10.37’de oluştu. Hazine bugün

18.04.2018 vadeli kuponsuz devlet tahvili ihalesi düzenleyecek.

Gösterge tahvilin bileşik faizinin bugün %11.15-%11.35 aralığında

işlem görmesini bekliyoruz.

Emtia Piyasaları

Artan küresel risk algısı altını desteklerken altın fiyatı dün US$

1,225/ons seviyesindeki 100 günlük ortalamasının üzerine yükseldi.

ABD’de altına dayalı borsa yatırım fonlarına giriş dün devam etti.

Altındaki yükseliş eğiliminin korunabileceğini ve altının US$ 1,24050/ons bölgesine yükselebileceğini düşünüyoruz.

Günlük Aylık

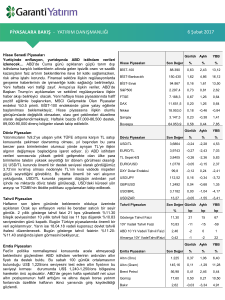

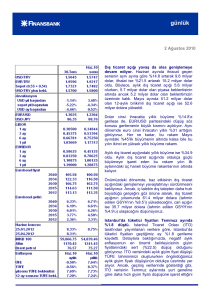

Hisse Piyasaları

YBB

Son Değer

%

%

%

BİST-100

87.358

-1,17

1,23

11,80

BİST-Bankacılık

147.380

-2,03

2,73

13,76

BİST-Sınai

94.337

-0,56

1,04

12,86

S&P500

2.292,6

-0,21

0,60

2,40

FTSE

7.172,2

-0,22

1,03

0,41

DAX

11.509,8

-1,22

1,03

0,41

Nikkei

18.907,0

-0,37

-0,71

-1,08

Şangay

3.145,1

-0,38

-0,45

1,34

Bovespa

63.992,9

-1,48

-1,05

6,25

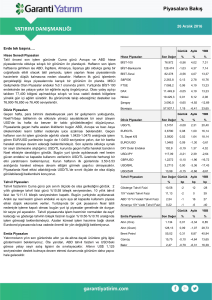

Günlük Aylık

YBB

Döviz Piyasaları

Son Değer

%

%

%

USD/TL

3,7021

0,62

-1,86

4,97

EURO/TL

3,9661

0,24

-2,63

6,82

TL Sepet €/$

3,8165

0,42

-2,26

5,93

EURO/USD

1,0711

-0,37

-0,77

1,73

DXY Dolar Endeksi

100,1

0,21

0,61

-2,04

USD/JPY

111,76

0,00

-1,01

-4,37

GBP/USD

1,2465

0,01

-0,89

1,13

USD/BRL

3,1158

0,04

-1,12

-4,25

USD/ZAR

13,34

0,14

-0,98

-2,85

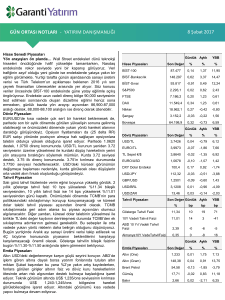

Aylık

YBB

Tahvil Piyasaları

Uzun Vadeli Yatırımcılar

Net Günlük

Son Değer

Pozisyonlar (Emeklilik fonları vs.)

%

bp

bp

bp

Gösterge Tahvil Faizi

11,24

-6

9

61

10Y Vadeli Tahvil Faizi

10,87

4

-11

-55

ABD 10 Yıl Vadeli Tahvil Faizi

2,39

-3

-6

-5

Almanya 10Y VadeTahvilFaizi

0,37

0

-7

17

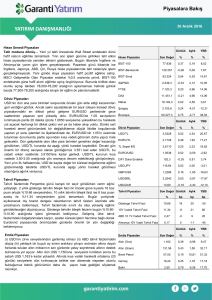

Günlük Aylık

Emtia Piyasaları

YBB

Son Değer

%

%

%

Altın (Ons)

1.235

-0,01

1,89

7,28

Altın (Gram)

146,99

0,60

-0,04

12,68

Brent Petrol

55,81

-0,09

0,36

-1,62

Gümüş

17,75

0,04

1,06

11,45

Bakır

2,64

0,23

-2,84

5,45

PİYASALARA BAKIŞ - YATIRIM DANIŞMANLIĞI

Veri Akışı

7 Şubat Salı

10:00 – Almanya Sanayi Üretimi (Aralık, aylık,mevs. arınd.) – Önceki Veri: 0.4% / Beklenti: m.d.

10:00 – Almanya Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 2.2% / Beklenti: m.d.

10:45 – Fransa Dış Ticaret Dengesi (Aralık) – Önceki Veri: -4.377mlr / Beklenti: m.d.

10:45 – Fransa Cari Denge (Aralık) – Önceki Veri: -2.3mlr / Beklenti: m.d.

16:30 – ABD Dış Ticaret Dengesi (Aralık) – Önceki Veri: -45.2mlr$ / Beklenti: m.d.

8 Şubat Çarşamba

TTKOM 4Ç16 Kar Açıklaması: GY Tahmin:-1,102mn TL, Konsensus: -1,037mn TL

02:50 – Japonya Cari Denge (Aralık) – Önceki Veri: 1415.5mlr¥ / Beklenti: m.d.

10:00 – Türkiye Sanayi Üretimi (Aralık, aylık) – Önceki Veri: m.d. / Beklenti: m.d.

10:00 – Türkiye Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 2.7% / Beklenti: m.d.

15:00 – ABD Mortgage Başvuruları (3 Şubat) – Önceki Veri: m.d. / Beklenti: m.d.

9 Şubat Perşembe

TTKOM 4Ç16 Telekonferans

10:00 – Almanya Dış Ticaret Dengesi (Aralık) – Önceki Veri: 22.6mlr / Beklenti: m.d.

10:00 – Almanya Cari Denge (Aralık) – Önceki Veri: 24.6mlr / Beklenti: m.d.

10:00 – Almanya İhracat (Aralık, aylık, mevs. arınd.) – Önceki Veri: 3.9% / Beklenti: m.d.

10:00 – Almanya İthalat (Aralık, aylık, mevs. arınd.) – Önceki Veri: 3.5% / Beklenti: m.d.

16:30 – ABD Haftalık İşsizlik Başvuruları – Önceki Veri: m.d. / Beklenti: m.d.

18:00– ABD Toptan Stoğu (Aralık, aylık) – Önceki Veri: m.d. / Beklenti: m.d.

10 Şubat Cuma

02:50 – Japonya ÜFE (Ocak, aylık) – Önceki Veri: 0.6% / Beklenti: m.d.

02:50 – Japonya ÜFE (Ocak, yıllık) – Önceki Veri: -1.2% / Beklenti: m.d.

10:45 – Fransa Sanayi Üretimi (Aralık, aylık) – Önceki Veri: 2.2% / Beklenti: m.d.

10:45 – Fransa Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 1.8% / Beklenti: m.d.

12:30 – İngiltere Dış Ticaret Dengesi (Aralık) – Önceki Veri: -4167mlr£ / Beklenti: m.d.

12:30 – İngiltere Sanayi Üretimi (Aralık, aylık) – Önceki Veri: 2.1% / Beklenti: m.d.

12:30 – İngiltere Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 2.0% / Beklenti: m.d.

18:00 – ABD Michigan Üniversitesi (Şubat) – Önceki Veri: m.d. / Beklenti: m.d.

PİYASALARA BAKIŞ - YATIRIM DANIŞMANLIĞI

UYARI NOTU

Burada yer alan yorum ve tavsiyeler genel niteliktedir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar

tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu tavsiyeler mali

durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan

ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen

üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz.

İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki

açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava

haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: +90 212 384 1010

Faks: +90 212 352 4240