30 Eylül 2013

BEKLENTİLER

•

Geçtiğimiz haftayı kayıpla kapatan BIST 100 endeksinin yanısıra

gösterge faizlerde 30 baz puanlık bir artış ve TL/Dolar paritesinde

de TL aleyhine bir yükseliş gözlemledik.

•

FED kararının ardından moral bulup yükselişe geçen finansal

piyasalardaki olumlu getirileri daha önce de geçici bir yukarı

ivmelenme olarak değerlendirmiştik. Önümüzdeki kısa vadeli

dönemde ise ABD’de oldukça sancılı geçen bütçe görüşmelerinin

piyasalarda baskısı hissedilebilir. Bu tip global tedirginlikler

yabancı yatırım fonlarının gelişmekte olan piyasalara yönelik risk

iştahını sınırlayabilir.

•

•

Sabit getirili tarafta ise gözler Perşembe günü açıklanacak olan

enflasyon datasında olacaktır. Enflasyon beklentilerinde

görülebilecek iyileşme bugün açıklanan olumlu dış ticaret açığı

datasıyla da birleşirse faizlerin kalıcı bir şekilde yukarı gitmesine

engel olabilir.

Tavsiyeler;

TNT-TEB B Tipi Taktik Dağılım Değişken Fonu

TVT-TEB Varlık Yönetimi Hizmeti Tahvil Bono Fonu

TET-TEB B Tipi Değişken Fon

TOT-TEB Özel Sektör Tahvil Bono Fonu

TEF – TEB Yatırım B Tipi Değişken Fon

PİYASALAR

ABD bütçe görüşmelerine ve Fed’in tahvil alım programına ilişkin

belirsizliklere paralel olarak küresel piyasalarda tedirginlik

sürüyor.

Bu hafta yurtiçi piyasaları yoğun bir gündem bekliyor. Bugün

açıklanan Ağustos ayına ilişkin dış ticaret dengesi beklentilerin

üzerinde gerileyen ithalat nedeniyle bir önceki aya göre iyileşme

gösterdi. Yarın ise Türkiye imalat PMI takip edilecek. Ayrıca

bugün saat 11:00’de Demokratikleşme Paketi’nin detayları

açıklanacak. Perşembe günü ise enflasyon verisi izlenecek. Eylül

ayına ilişkin enflasyon tahminimiz aylık bazda %0,4 seviyesinde

bulunuyor.

Yurtdışında ise bu hafta PMI ve ABD istihdam verileri takip

edilecek. Çarşamba günü ECB faiz kararını açıklayacak. Ayrıca,

İtalya Başbakanı Letta hafta ortasında parlamentodan güven

oylaması talep edecek.

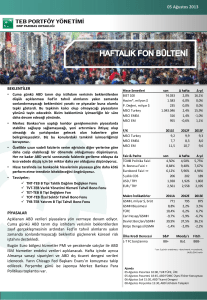

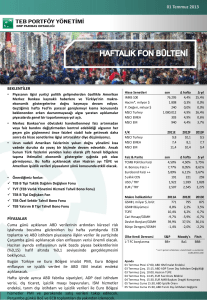

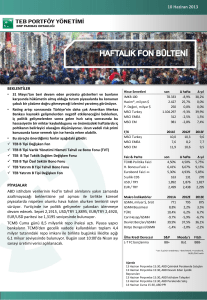

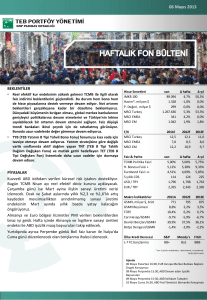

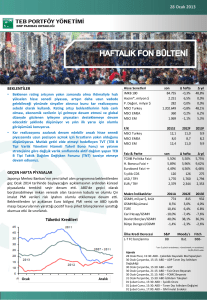

Hisse Senetleri

BIST 100

Hacim*, milyon $

P. Değeri, milyar $

MSCI Turkey

MSCI EMEA

MSCI EM

F/K

MSCI Turkey

MSCI EMEA

MSCI EM

Faiz & Parite

TCMB Politika Faizi

H. Bonosu Faizi +

Eurobond Faizi ++

5 yıllık CDS

USD / TRY

EUR / TRY

Makro İndikatörler

GSMH, milyar $, brüt

GSMH Büyümesi

TÜFE

Cari Hesap/GSMH

Devlet Borçları/GSMH

Bütçe Dengesi/GSMH

Ülke Kredi Derecesi

L-T FC borçlanma

son

74.772

1.691

225

1.060.663

331

1.000

∆ hafta

-4,0%

-22,2%

0,0%

-4,5%

-2,0%

-1,3%

∆ yıl

12,0%

0,0%

0,0%

11,7%

-2,3%

0,2%

2011E

9,2

7,8

11,8

2012F

10,1

8,9

11,4

2013F

9,6

8,6

10,2

last

wk. ago

4,50%

4,50%

8,61%

7,80%

6,19%

6,00%

213

197

2,037

1,979

2,752

2,677

yr. ago

5,75%

7,56%

4,92%

162

1,788

2,309

2011A

771

8,8%

10,4%

-9,7%

39,9%

-1,4%

S&P

BB+

2012E

795

2,2%

6,2%

-5,9%

37,5%

-2,0%

Moody's

Ba1

2013E

875

3,5%

6,7%

-6,7%

36,1%

-2,2%

Fitch

BBB-

* son 5 günün ortalaması; + benchmark; ++ eurobond,

14/01/2041 valör

Ajanda

01 Ekim Salı 17:00, ABD ISM İmalat Endeksi

02 Ekim Çarşamba 14:45, EUR Faiz Oranı Bildirisi

02 Ekim Çarşamba 15:15, ABD ADP Tarım Dışı İstihdam

Değişikliği

02 Ekim Çarşamba 15:30, EUR ECB Basın Açıklaması

02 Ekim Çarşamba 22:30, ABD Fed Yöneticisi Bernanke

Konuşması

03 Ekim Perşembe 10:00, TUR Türkiye TÜFE, ÜFE

03 Ekim Perşembe 15:30, ABD İstihdam Talepleri

04 Ekim Cuma 15:30, ABD İşsizlik Oranı

04 Ekim Cuma 15:30, ABD Tarım Dışı İstihdam Değişimi

30 Eylül 2013

KÜRESEL PİYASALAR

New York Fed Başkanı Dudley tahvil alımlarının devam ettirilmesini savundu. New York Fed Başkanı Dudley dün yaptığı konuşmada

tahvil alımlarının devam ettirilmesini savunarak ABD'nin karşı karşıya olduğu mali belirsizliklerin çok güçlü olduğunu ve istihdam

piyasasındaki iyileşmeden emin olunmadan tahvil alımlarının miktarının azaltılamayacağını söyledi. Dudley ayrıca Fed'in %6,5 olan

işsizlik hedefine yaklaşmasının uzun sürebileceğini ve faiz artırımları için daha fazla beklenmesinin gerekebileceğini ifade etti. Bugün

de Cleveland Fed Başkanı Pianalto ile Kansas City Fed Başkanı George'un yapacakları konuşmalar izlenecek.

ECB Başkanı Draghi para politikasını ihtiyaç olduğu sürece gevşek tutmaya devam edeceklerini söyledi. Avrupa Parlamentosu'nda

yaptığı konuşmada para politikasını ihtiyaç olduğu sürece gevşek tutmaya devam edeceklerini ifade eden Avrupa Merkez Bankası

Başkanı (ECB) Draghi gerekirse bankacılık sistemine diğer bir uzun vadeli refinansman operasyonu (LTRO) imkanı sağlamaya hazır

olduklarını söyledi.

Euro bölgesi imalat PMI verisi geriledi. İmalat sanayi satın alma yöneticisi endeksi (PMI) euro bölgesinde 51,1’e, Almanya’da 51,3’e

gerileyerek beklentilerin altında gerçekleşti. Hizmetler PMI ise euro bölgesinde 52,1, Almanya’da ise 54,4 ile beklentilerin üzerinde

açıklandı.

ABD borçlanma sınırına yaklaşıyor. ABD Hazine Bakanı Lew, ülkenin borçlanma sınırına en geç 17 Ekim'de ulaşacağını ve bu tarihten

sonra devletin ödemelerini yapmak için sadece 30 milyar doları kalacağı şeklinde Kongre'ye uyarıda bulundu. Diğer taraftan ABD'de

yeni konut satışları Ağustos ayında yıllık bazda 421,000 adete yükselerek beklentilerin üzerinde açıklandı. ABD'de dayanıklı mal

siparişleri ise Ağustos'ta değişim beklenmemesine karşılık yüzde 0,1 artış kaydetti.

ABD işsizlik maaşı başvuruları beklentilerin altında. ABD'de işsizlik maaşı başvuruları 21 Eylül'de sona eren haftada 305,000'e

gerileyerek beklentilerin altında açıklandı. ABD'de sözleşmeleri imzalanan ve bekleyen konut satışları endeksi ise Ağustos'ta bir önceki

aya göre yüzde 1,6 ile beklentilerin üzerinde düşüş kaydetti. Diğer taraftan ABD'de gayri safi yurtiçi hasılanın (GSYH) bu yılın ikinci

çeyreğinde kaydettiği büyüme yüzde 2,5 seviyesinde teyit edildi ve beklentilerin hafif altında gerçekleşti.

YURTİÇİ PİYASALAR

TCMB Başkanı Başçı sene sonu enflasyonunun %6,2-%7,4 aralığında gerçekleşeceğini açıkladı. TCMB Başkanı Başçı dün yaptığı

açıklamada TL’deki değer kaybı sebebiyle yıl sonu enflasyonunun %6,2 seviyesindeki tahminlerinin üzerinde ancak %7,4 düzeyindeki

piyasa beklentisinin altında oluşacağını ifade etti. Revize enflasyon tahminlerinin 31 Ekim’de yayımlanacak olan enflasyon raporu

öncesinde açıklanması beklenen Orta Vadeli Mali Program’da yer alacağını kaydeden Başçı mevcut sıkı para politikası duruşunu

sürdüreceklerini belirtti. Sene sonu USD/TL tahminini 1,92 olarak yineleyen Başçı TCMB’nin kura değil orta-uzun vadeli enflasyon

görünümüne göre faiz tepkisi vereceğini ve faiz oranlarında herhangi bir değişikliğe gitmeyi düşünmediklerini tekrarladı.

Kapasite kullanım oranı yatay kaldı, reel kesim güven endeksi yükseldi. Eylül ayında mevsimsellikten arındırılmış kapasite kullanım

oranı Nisan 2012’den bu yana en yüksek seviye olan %74,9’da yatay kaldı. Reel kesim güven endeksi ise son altı ayın en yüksek

seviyesine ulaşarak 2,3 puan artışla 108,5’e yükseldi. Genel ekonomik gidişat dışındaki tüm alt endeksler artış gösterirken toplam

üretim hacmi, istihdam ve ihracat siparişlerine ilişkin beklentilerdeki iyileşme endeksteki artışta daha fazla etkili oldu.

Kredisi büyümesi 13 haftalık hareketli ortalamalar bazında azalış kaydetti. TCMB verilerine göre 20 Eylül haftasında tüketici kredisi

büyümesi 13 haftalık hareketli ortalamalar bazında 1,5 puan azalarak %27,8 seviyesinde gerçekleşti. Yurtdışında yerleşik kişilerin

mülkiyetindeki Devlet iç borçlanma senedi (DİBS) portföyü ise aynı dönemde bir önceki haftaya göre piyasa fiyatı değişimi ve kur

farkından arındırılmış olarak net 594,5 milyon dolar azaldı.

Tüketici güven endeksi Eylül ayında geriledi. Tüketici güven endeksi Eylül ayında bir önceki aya göre %6,6 azalarak 72,1 değerine

geriledi. Almanya'da ise perakende satışlar Ağustos ayında aylık bazda %0,5 ile beklentilerin altında artış kaydederken Eylül ayı

enflasyonu da yıllık bazda %1,4 ile beklentilerin altında açıklandı. Diğer taraftan, ABD Michigan tüketici güven endeksi Eylül ayında 77,5

değerini alarak beklentilerin altında açıklandı.

ÖNEMLİ UYARI MESAJI: Bu belge, TEB Portföy Yönetimi A.Ş. tarafından yalnızca Türk Ekonomi Bankası A.Ş. içi kullanım ve Banka çalışanlarını bilgilendirmek amacıyla hazırlanmış olup, tavsiye ya da herhangi bir

öneri içermemektedir. Bu belge hazırlanırken yararlanılan ve kullanılan kaynaklardaki hata ve eksikliklerden ve bu belgedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya

dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı Türk EKonomi Bankası A.Ş. ve/veya TEB Portföy Yönetimi A.Ş. sorumlu tutulamaz. Portföy

Yönetimi ve Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak

yorumlanmamalıdır. Bu görüşler durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir.