07 Ekim 2013

BEKLENTİLER

•

Yatay seyrin hakim olduğu BİST ve sabit getirili piyasalarda

geçtiğimiz haftanın en önemli gelişmesi ABD hükümetinin bütçe

görüşmelerinin çıkmaza girip bir kısım hükümet harcamalarının

geçici olarak durması oldu.

•

Şu ana kadar Türkiye’nin de dahil olduğu Gelişmekte olan Ülke

piyasaları bu gelişmeleri çok yansıtmazken Türkiye piyasalarının

tatilde olacağı 15 Ekim’e kadar ABD’de bütçe ve buna bağlı borç

tavanı üzerine anlaşma sağlanamazsa tatil dönüşü finansal

piyasaları kötü bir sürpriz bekleyebilir.

•

Yine geçtiğimiz hafta Eylül ayı HSBC imalat sanayi endeksinin

olumlu gelmesi üçüncü çeyrek büyümesine ilişkin beklentileri

güçlendirirken enflasyonun beklentilerin üzerinde gelmesi sabit

getirili tarafta faiz düşüşünü engelledi.

•

Bu hafta hazine ihalelerini ve Cuma günü açıklanacak Cari Açık

datasını takip edeceğiz. Cari Açık datasının olumlu gelmesi TL ‘nin

değerine yardım edebilir, hazine ihaleleri ise faiz görünümüne ışık

tutacaktır.

•

Tavsiyeler;

TNT-TEB B Tipi Taktik Dağılım Değişken Fonu

TVT-TEB Varlık Yönetimi Hizmeti Tahvil Bono Fonu

TET-TEB B Tipi Değişken Fon

TOT-TEB Özel Sektör Tahvil Bono Fonu

TEF – TEB Yatırım B Tipi Değişken Fon

PİYASALAR

Yurtdışında ABD bütçe görüşmelerinin seyri ve Fed FOMC tutanakları,

yurtiçinde ise TCMB’nin likidite adımları ile Hazine ihaleleri bu haftanın

gündemini oluşturacak. Çarşamba günkü 12,7 milyarlık iç borç ödemesi

öncesinde Hazine bugün 5 yıl vadeli sabit kuponlu tahvil ve 10 yıl vadeli

TÜFE'ye endeksli tahvil ihaleleri düzenleyecek. Hazine yarın da 2 yıl

vadeli yeni gösterge tahvil, 6 yıl vadeli FRN ve 10 yıl vadeli yeni gösterge

tahvil ihalelerini gerçekleştirecek.

Bu hafta yurtiçi piyasalarda Salı günü Ağustos ayına ilişkin sanayi üretimi,

Cuma günü ise işsizlik ve cari denge verileri takip edilecek. Ağustos ayına

ilişkin cari açık tahminimiz $2 milyar seviyesinde bulunurken sanayi

üretiminin mevsimsellikten arındırılmamış rakamlara göre yıllık bazda

%4,4 artmasını bekliyoruz.

Yurtdışında hafta içinde Almanya sanayi üretimi, sanayi siparişleri ve

TÜFE açıklanacak. ABD’de ise açıklanması beklenen istihdam verilerinin

hükümetin kapanması nedeniyle yayınlanmaması muhtemel görünüyor.

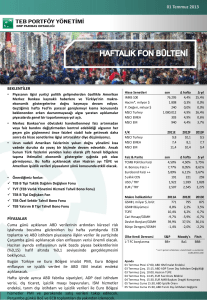

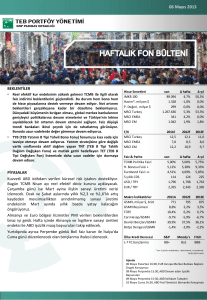

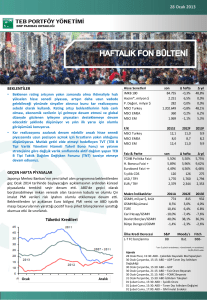

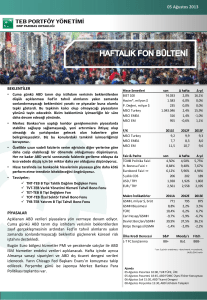

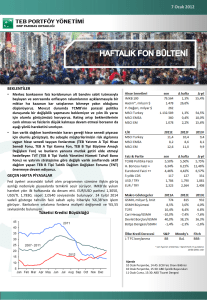

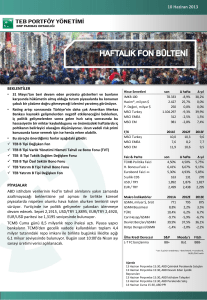

Hisse Senetleri

BIST 100

Hacim*, milyon $

P. Değeri, milyar $

MSCI Turkey

MSCI EMEA

MSCI EM

F/K

MSCI Turkey

MSCI EMEA

MSCI EM

Faiz & Parite

TCMB Politika Faizi

H. Bonosu Faizi +

Eurobond Faizi ++

5 yıllık CDS

USD / TRY

EUR / TRY

Makro İndikatörler

GSMH, milyar $, brüt

GSMH Büyümesi

TÜFE

Cari Hesap/GSMH

Devlet Borçları/GSMH

Bütçe Dengesi/GSMH

Ülke Kredi Derecesi

L-T FC borçlanma

son

76.207

1.338

227

1.080.317

335

987

∆ hafta

1,9%

-20,8%

0,0%

1,9%

1,0%

-1,2%

∆ yıl

13,9%

0,0%

0,0%

13,0%

-0,2%

-1,8%

2011E

9,2

7,8

11,6

2012F

10,1

8,9

11,2

2013F

9,6

8,5

10,0

last

wk. ago

4,50%

4,50%

8,43%

8,44%

6,18%

6,15%

214

213

2,015

2,031

2,729

2,746

yr. ago

5,75%

7,61%

4,79%

153

1,798

2,342

2011A

771

8,8%

10,4%

-9,7%

39,9%

-1,4%

S&P

BB+

2012E

795

2,2%

6,2%

-5,9%

37,5%

-2,0%

Moody's

Ba1

2013E

875

3,5%

6,7%

-6,7%

36,1%

-2,2%

Fitch

BBB-

* son 5 günün ortalaması; + benchmark; ++ eurobond,

14/01/2041 valör

Ajanda

08 Ekim Salı 10:00, TUR Türkiye Sanayi Üretimi

09 Ekim Çarşamba 21:00, ABD FOMC Toplantı Kayıtları

10 Ekim Perşembe 01:00, EUR Avrupa Merkez Bankası Başkanı

Draghi Konuşması

10 Ekim Perşembe 15:30, ABD İstihdam Talepleri

10 Ekim Perşembe 19:20, EUR Avrupa Merkez Bankası Başkanı

Draghi Konuşması

11 Ekim Cuma 10:00, TUR Türkiye Çeyreklik İşsizlik Oranı

11 Ekim Cuma 16:55, ABD Michigan Tüketici Güveni Endeksi

07 Ekim 2013

KÜRESEL PİYASALAR

Chicago PMI endeksi, Eylül'de 55,7'ye yükselerek Mayıs ayından bu yana en yüksek düzeyde ve beklentilerin üzerinde açıklandı.

Diğer taraftan Euro bölgesinde enflasyon Eylül'de yıllık bazda yüzde 1,1 ile beklentilerin hafif altında gerçekleşti.

ABD'de ISM imalat endeksi beklentilerin üzerinde. ABD ISM imalat endeksi Eylül ayında 56,2’ye yükselerek beklentilerin üzerinde

gerçekleşirken istihdam alt endeksi de artış kaydetti. Euro bölgesinde ise imalat PMI verisi 51,1 ile beklentilere paralel açıklandı.

ECB faizleri %0,5 seviyesinde sabit tuttu. Para piyasalarına yönelik uzun vadeli finansman imkanı (LTRO) dahil tüm araçları

değerlendirmeye hazır olduklarını belirten ECB Başkanı Draghi para piyasası faiz oranlarının şu anki veya daha düşük seviyede

olmasının beklendiğini belirtti. Yapılan açıklamada enflasyon üzerindeki risklerin dengeli olduğu ifade edilirken büyüme üzerindeki

risklerin aşağı yönlü olduğunun altı çizildi.

ABD'de özel sektörde istihdam artışı beklentilerin altında. ABD'de açıklanan ADP Ulusal İstihdam Raporu'na göre ise özel sektörde

istihdam artışı Eylül ayında 166,000 ile beklentilerin altında gerçekleşti.

ABD'de işsizlik maaşı başvuruları beklentilerin altında. ABD'de işsizlik maaşı başvuruları 28 Eylül'de sona eren haftada 308,000'e

yükselerek beklentilerin altında açıklandı. ABD'de ISM hizmetler endeksi ise Eylül'de 54,4'e gerileyerek beklentilerin altında açıklandı.

YURTİÇİ PİYASALAR

Dış ticaret açığı beklentilerin altında Ağustos ayında dış ticaret açığı $7,0 milyar seviyesinde, beklentilerin oldukça altında açıklandı.

Aşağı yönlü sürpriz büyük ölçüde aramalı ithalatındaki azalıştan kaynaklandı. Mevsimsellikten arındırılmış bazda ihracat yatay

seyrederken ithalat %5,5 düşüş gösterdi. Geçtiğimiz sene Ağustos ayında $1,4 milyar seviyesinde gerçekleşen net altın ihracatı, bu

sene aynı dönemde $-0,5 milyar seviyesinde gerçekleşti. 12 aylık kümülatif dış ticaret açığı net altın ihracatının yön değiştirmesiyle $1

milyar artışla $94,6 milyara çıktı. Dış ticaret açığı verisi Ağustos ayında cari açığın $2 milyar civarında gerçekleşeceğine ve 12 aylık

kümülatif cari açığın $56,5 milyara yükseleceğine işaret ediyor. Diğer taraftan imalat PMI endeksi, Ağustos ayındaki 50,9 düzeyinden

54’e yükseldi.

ITO verilerine göre Eylül ayı enflasyonu %0,7 seviyesinde. İstanbul Ticaret Odası (İTO) Eylül ayında enflasyonun %0,7 yükseldiğini

açıkladı. İTO verilerine göre, gıda fiyatlarındaki düşüşün bu sene daha belirgin olmasına bağlı olarak enflasyon geçen yılın aynı ayına

göre daha düşük gerçekleşti.

Enflasyon beklentilerin üzerinde gerçekleşti. Eylül ayında enflasyon piyasa beklentilerinin üzerinde %0,77 seviyesinde gerçekleşti.

Böylece yıllık enflasyon %8,2’den %7,9’a geriledi. Enflasyondaki yükselişte beklentilerin oldukça üzerinde kaydedilen gıda fiyatları etkili

olurken TL’deki değer kaybına bağlı olarak çekirdek enflasyon yükseliş trendini sürdürdü.

IMF Türkiye'nin maliye ve para politikasını sıkılaştırmasını önerdi. Uluslararası Para Fonu (IMF) 4. madde gözden geçirmesi

kapsamında yaptığı açıklamada, gelişmekte olan piyasalardan sermaye çıkışları ile artan dış dengesizlikleri azaltabilmesi için

Türkiye'nin maliye ve para politikasını sıkılaştırması gerektiğini kaydetti. Gelecek birkaç yıl boyunca dış finansman ihtiyacının yüksek

kalacağı gözönüne alındığında sermaye akışının zayıflaması ya da terse dönmesinin Türk ekonomisi için büyük sorun yaratabileceğini

ifade eden IMF, Türkiye'nin para politikasını kullanmak yerine döviz rezervlerini satma yönteminden kaçınması ve rezervlerini sadece

aşırı volatilite durumlarında kullanması gerektiğini vurguladı. IMF ayrıca, TCMB’nin mevcut para politikasının enflasyon hedefine

ulaşmakta ve enflasyon beklentilerine yön vermekte yetersiz kaldığını belirtti.

ÖNEMLİ UYARI MESAJI: Bu belge, TEB Portföy Yönetimi A.Ş. tarafından yalnızca Türk Ekonomi Bankası A.Ş. içi kullanım ve Banka çalışanlarını bilgilendirmek amacıyla hazırlanmış olup, tavsiye ya da herhangi bir

öneri içermemektedir. Bu belge hazırlanırken yararlanılan ve kullanılan kaynaklardaki hata ve eksikliklerden ve bu belgedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya

dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı Türk EKonomi Bankası A.Ş. ve/veya TEB Portföy Yönetimi A.Ş. sorumlu tutulamaz. Portföy

Yönetimi ve Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak

yorumlanmamalıdır. Bu görüşler durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir.