Günlük Rapor - 28 Mart 2016 Pazartesi Sayı: 902 Sayfa: 1

advertisement

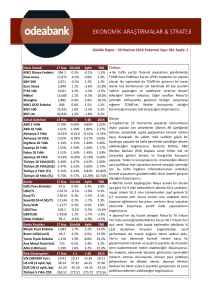

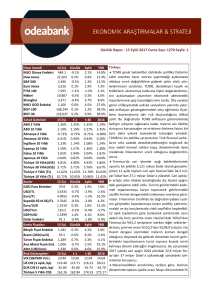

Günlük Rapor - 28 Mart 2016 Pazartesi Sayı: 902 Sayfa: 1 Hisse Senedi MSCI Dünya Endeksi Dow Jones S&P 500 Euro Stoxx FTSE 100 Nikkei Shanghai MSCI GOÜ Endeksi BİST-100 BİST-30 25 Mart Günlük Aylık 391.8 0.1% 6.2% 17,516 0.0% 6.3% 2,036 0.0% 5.5% 2,987 0.0% 5.9% 6,106 0.0% 4.1% 17,003 0.7% 6.8% 2,979 0.6% 1.7% 812 -0.2% 10.3% 81,356 0.0% 9.8% 100,184 -0.1% 10.1% YBB -1.9% 0.5% -0.4% -8.6% -2.2% -10.7% -15.8% 2.3% 13.4% 14.6% Tahvil Getirileri ABD 2 Yıllık ABD 10 Yıllık Almanya 2 Yıllık Almanya 10 Yıllık İngiltere 10 Yıllık İspanya 10 Yıllık İtalya 10 Yıllık Japonya 10 Yıllık Türkiye 10 Yıllık(US$) Türkiye 30 Yıllık(US$) Türkiye 2 Yıllık (TL) Türkiye 10 Yıllık (TL) 25 Mart 0.87% 1.90% -0.49% 0.18% 1.45% 1.52% 1.30% -0.10% 4.73% 5.44% 10.13% 10.19% t-30 0.76% 1.75% -0.52% 0.15% 1.36% 1.62% 1.53% -0.06% 5.00% 5.80% 11.15% 10.89% 2015 1.05% 2.27% -0.35% 0.63% 1.96% 1.77% 1.59% 0.26% 5.00% 5.74% 10.86% 10.74% Aylık 3.1% -2.1% -0.7% -1.3% 1.4% 0.8% 1.5% -1.2% YBB 2.3% -1.4% 1.3% 0.0% 2.8% -5.9% -4.1% -2.4% Emtia Fiyatları 25 Mart Günlük Aylık Bileşik Fiyat Endeksi 972 0.0% 6.7% Brent (USD/varil) 40.4 0.0% 17.5% Tarım Fiyatı Endeksi 1,247 0.0% 6.5% Ana Metal Fiyatı End. 725 0.0% 2.4% Altın (USD/ons) 1,217 0.0% -1.0% YBB 3.1% 8.5% 3.8% 2.7% 14.7% t-1 0.87% 1.90% -0.49% 0.18% 1.45% 1.52% 1.30% -0.09% 4.74% 5.44% 10.13% 10.23% Kurlar 25 Mart Günlük GOÜ Para Birimleri 67.2 0.0% USD/TL 2.8758 0.1% Euro/TL 3.2130 0.0% Sepet(0.5$+0.5€)/TL 3.0444 0.0% Euro/USD 1.1167 -0.1% USD/Yen 113.1 0.2% GBP/USD 1.4132 -0.1% Dolar Endeksi 96.3 0.1% Risk Göstergeleri 25 Mart VIX (S&P500 Vol.) 14.74 US OIS (3 aylık, bp) 39.80 EUR OIS (3 aylık, bp) -34.53 Türkiye 5 Yıllık CDS 269.24 t-1 t-30 2015 14.74 20.72 18.21 39.70 39.40 37.90 -34.53 -33.50 -23.50 268.49 304.84 273.56 Türkiye: TCMB’nin gecen hafta faiz kararı sonrası yaptığı ekonomistler toplantısından çıkarımımız, G20 sonrası daha uyumlu hareket eden merkez bankaları ve daha da gevşeyen para politikaları sayesinde küresel finansal koşullarda yaşanan iyileşmenin faiz koridorunun üst bandını indirerek sadeleşmeye başlamada en önemli faktör olduğu yönünde. Bununla birlikte TCMB’nin, ABD enflasyon dinamiklerinin zayıf seyretmesi ve Fed’in güvercin politikalarını sürdürmesine bağlı olarak fırsat bulduğunda faiz koridoru üst bandında kademeli indirimlere devam edeceğini tahmin ediyoruz. Diğer yandan global finansal koşulların sıkılaştığı dönemlerde ise TCMB’nin politika faizi ve/veya koridorun alt bandında herhangi bir artırıma gitmeksizin güvercin duruşuna ve bekle gör politikasına devam edeceğini öngörüyoruz. Geçen hafta TCMB’nin sadeleşme adımı çerçevesinde faiz koridorunun üst bandında yaptığı ölçülü indirimin etkisi sınırlı kalırken, Türk finansal varlıklarında yurtdışı piyasalara paralel olarak bir miktar kar realizasyonu yaşandı. Bu hafta yurtiçinde 2015 son çeyrek GSYH verileri ve Şubat ayı dış ticaret istatistikleri yayımlanacak. GSYH’nın son çeyrekte yıllık bazda %3 ile ortalama beklentilerin altında büyüdüğünü, yıl genelinde ise büyümenin %3,3 olduğunu hesaplıyoruz. Dış ticaret açığının ise öncü verilerin işaret ettiği üzere 3,2 milyar Dolar olduğunu öngörüyoruz. Önceki hafta olduğu gibi, bu hafta da yurtiçi veri akışından ziyade küresel veri akışının ve risk iştahının Türk finansal varlıkları üzerinde daha etkili olmaya devam edeceğini düşünüyoruz. Dünya: ABD Merkez Bankası’nın (Fed) beklentilerin ötesinde güvercin mesajlarının ardından yaşanan yükselişler geçen hafta bir miktar geri verildi. Dünya genelinde hisse senetleri geri çekilirken, tahvil faizleri bir miktar yükseldi. Dolar ise hem gelişmiş hem de gelişmekte olan ekonomilerin para birimlerine karşı bir miktar değer kazandı. Veri akışının yoğun olduğu bu haftaya ise Paskalya tatili nedeniyle nispeten sakin bir başlangıç yapıldı. Yeni haftanın gündeminde ABD’de Fed Başkanı Janet Yellen’ın konuşması, ABD Şubat ayı PCE verileri ile Mart ayı tarım dışı istihdam verileri ön sıralarda yer alacak. Günlük Rapor - 28 Mart 2016 Pazartesi Sayı: 902 Sayfa: 2 Bugünkü Gündem Saat Ülke 15:30 ABD 15:30 Gündem Dönem Tahmin Önceki Bireysel Gelirler (Aylık Değişim) Şubat 0,1% 0,5% ABD Bireysel Harcamalar (Aylık Değişim) Şubat 0,1% 0,5% 15:30 ABD PCE (Aylık Değişim) Şubat -0,1% 0,1% 15:30 ABD Çekirdek PCE (Aylık Değişim) Şubat 0,2% 0,3% 15:30 ABD Bekleyen Konut Satışları (Aylık Değişim) Şubat 1,1% -2,5% Odeabank Ekonomik Araştırmalar ve Stratejik Planlama Levent 199, Büyükdere Caddesi, No:199, 34394 Şişli /İstanbul Phone: +90 212 304 87 42 Facsimile: 0212 304 84 45 Ali Kırali, Stratejik Planlama Direktörü [email protected] Erkan Dernek, Stratejik Planlama Grup Müdürü [email protected] Kevser Öztürk, Stratejik Planlama Grup Müdürü [email protected] Şakir Turan, Ekonomist [email protected] Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan. Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi kullanılmıştır. Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler, hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.