Günlük Rapor - 2 Mart 2017 Perşembe Sayı: 1136 Sayfa: 1

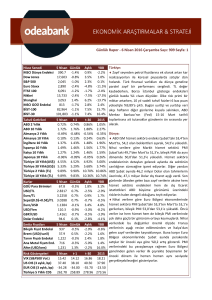

Hisse Senedi

MSCI Dünya Endeksi

Dow Jones

S&P 500

Euro Stoxx

FTSE 100

Nikkei

Shanghai

MSCI GOÜ Endeksi

BİST-100

BİST-30

1 Mar. Günlük

448.4

0.9%

21,116 1.5%

2,396

1.4%

3,390

2.1%

7,383

1.6%

19,394 1.4%

3,247

0.2%

938

0.2%

89,320 2.1%

109,752 2.2%

Tahvil Getirileri

ABD 2 Yıllık

ABD 10 Yıllık

Almanya 2 Yıllık

Almanya 10 Yıllık

İngiltere 10 Yıllık

İspanya 10 Yıllık

İtalya 10 Yıllık

Japonya 10 Yıllık

Türkiye 10 Yıllık(US$)

Türkiye 30 Yıllık(US$)

Türkiye 2 Yıllık (TL)

Türkiye 10 Yıllık (TL)

1 Mar.

1.29%

2.45%

-0.84%

0.28%

1.19%

1.68%

2.12%

0.06%

5.80%

6.39%

11.12%

10.99%

t-1

1.26%

2.39%

-0.91%

0.21%

1.15%

1.64%

2.08%

0.05%

5.69%

6.29%

11.09%

10.87%

Aylık

3.5%

5.7%

5.0%

3.9%

3.7%

0.1%

2.8%

2.8%

3.6%

3.8%

YBB

6.3%

6.8%

7.0%

3.0%

3.4%

1.5%

4.6%

8.8%

14.3%

14.9%

t-30

1.21%

2.49%

-0.69%

0.45%

1.44%

1.62%

2.32%

0.08%

5.72%

6.54%

11.21%

11.06%

2016

1.19%

2.45%

-0.80%

0.20%

1.24%

1.38%

1.81%

0.04%

5.86%

6.67%

10.63%

11.42%

Türkiye:

BDDK’nın aylık verilerine göre, bankacılık sektörü

aktifleri Ocak’ta bir önceki yılın aynı ayına göre %20,7

artışla 2,866 trilyon TL seviyesine çıktı. Aynı dönemde

krediler %20,4 artarken mevduatlarda büyüme %20,0

olarak gerçekleşti. Sektörün Ocak ayındaki net karı ise

yıllık bazda %50,0 oranında artış gösterdi. Sektördeki

güçlü aktif büyümesi ticari krediler ve kamu bankaları

öncülüğünde gelirken bu dönemde kurdaki artışların

hızlandırıcı bir unsur olduğu görülüyor. Bununla birlikte, karlılıktaki yüksek artış ise faiz marjlarındaki iyileşme ve makro ihtiyati tedbirlerdeki gevşemeden kaynaklanıyor. Artmakta olan fonlama maliyetlerine rağmen, son dönemde alınan sektörü rahatlatıcı ve kredi

büyümesini teşvik edici tedbirlerin karlılığa pozitif katkısının ilerleyen dönemlerinde devam edeceğini öngörüyoruz.

Dünya:

ABD’de Ocak’ta bireysel gelirler bir önceki aya göre

%0,3 olan beklentilerin hafif üzerinde %0,4 artarken,

harcamalardaki aylık artış %0,3’lük tahminlerin altında

%0,2 gerçekleşti. Çekirdek PCE aynı dönemde aylık

bazda tahminlerle uyumlu bir şekilde %0,3 artarken

Kurlar

1 Mar. Günlük Aylık

YBB yıllık enflasyon %1,7’de sabit kaldı. Gelir ve harcama

artışları genel olarak uyumlu bir patika izlerken enflasGOÜ Para Birimleri

67.7

0.3%

1.6%

2.7%

yon dinamiklerinde bir hızlanmadan ziyade ılımlı seyUSD/TL

3.6535 0.2%

-3.4%

3.7%

rin sürdüğü görülüyor. Ülkede inşaat harcamaları ise

Euro/TL

3.8547 -0.1% -4.7%

4.0%

Ocak’ta aylık bazda %0,6 artış beklentilerinin aksine %

Sepet(0.5$+0.5€)/TL 3.7541 0.1%

-4.1%

3.9%

1,0 oranında azaldı. Verinin beklentilerin altında kalEuro/USD

1.0547 -0.3% -1.4%

0.3%

masında kısmen Aralık rakamlarının yukarı yönlü revizUSD/Yen

113.7

0.9%

0.0%

-2.8%

GBP/USD

1.2293 -0.7% -1.5% -0.4% yonu etkili oldu. Bununla birlikte, imalat sanayi ISM

Dolar Endeksi

101.8

0.7%

1.3%

-0.4% Ocak’taki 56,0’dan, 56,2 olan tahminleri aşarak,

57,7’ye yükseldi. Fiyatlara ve istihdama yönelik alt

Emtia Fiyatları

1 Mar. Günlük Aylık

YBB

endekslerdeki gerilemeye karşın yeni siparişler alt

Bileşik Fiyat Endeksi 1,200

0.7%

2.1%

3.5%

endeksindeki güçlü toparlanma gelecek aylar açısınBrent (USD/varil)

56.4

1.4%

2.0%

-0.8%

dan olumlu sinyaller verdi.

Tarım Fiyatı Endeksi 1,420

1.7%

1.7%

5.6%

Öncü hesaplamalara göre, Almanya’da TÜFE ŞuAna Metal Fiyatı End. 940

1.0%

5.4% 11.3%

bat’ta aylık bazda %0,6 olan beklentilerin üzerinde %

Altın (USD/ons)

1,250

0.1%

4.5%

8.9%

0,7 artarken, yıllık enflasyon Ocak’taki %1,9’dan %

Risk Göstergeleri

1 Mar.

t-1

t-30

2016

2,2’ye yükseldi. Enflasyondaki hızlanma enerji fiyatlaVIX (S&P500 Vol.)

12.54 12.92 11.88 14.04

rındaki artışın ikincil etkilerini yansıtırken detaylar

US OIS (3 aylık, bp)

81.89 81.05 69.01 66.61

temel dinamiklerde şu aşamada büyük bir bozulmaya

EUR OIS (3 aylık, bp) -35.30 -35.00 -35.20 -34.70

işaret etmiyorlar. Bununla birlikte, ülkede Şubat’ta

Türkiye 5 Yıllık CDS

243.13 240.89 266.00 273.17

Günlük Rapor - 2 Mart 2017 Perşembe Sayı: 1135 Sayfa: 2

işsiz sayısı bir önceki aya göre 10 bin kişi olan tahminlerin üzerinde 14 bin kişi azalırken işsizlik oranı %5,9’da

sabit kaldı. Ülkede Şubat ayı imalat sanayi PMI ise 57,0’dan 56,8’e revize edilerek öncü hesaplamadan bir miktar

daha yavaş bir canlanmaya işaret etti. Bu sebeple Euro Bölgesi Şubat imalat sanayi PMI da 55,5’ten 55,4’e çekildi. Ancak yine de PMI verileri hem Almanya’da hem de Euro Bölgesi genelinde ekonomik aktivitenin yeni yıla da

nispeten güçlü bir başlangıç yaptığına işaret ediyorlar.

Bugünkü Gündem

Saat

Ülke

Dönem

Tahmin

Önceki

13:00 Euro Bölgesi İşsizlik Oranı

Ocak

%9,6

%9,6

13:00 Euro Bölgesi TÜFE Öncü Hesaplaması (Yıllık Değişim)

Şubat

%1,9

%1,8

13:00 Euro Bölgesi Çekirdek TÜFE Öncü Hesaplaması (Yıllık Değişim)

Şubat

%0,9

%0,9

15:30

Şubat

ABD

Gündem

Challenger İstihdam Azalışı (Yıllık Değişim)

-%38,8

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Levent 199, Büyükdere Caddesi, No:199, 34394 Şişli /İstanbul

Phone: +90 212 304 87 42 Facsimile: 0212 304 84 45

Ali Kırali, Stratejik Planlama Direktörü

[email protected]

Erkan Dernek, Stratejik Planlama Grup Müdürü [email protected]

Kevser Öztürk, Stratejik Planlama Grup Müdürü [email protected]

Şakir Turan, Ekonomist

[email protected]

Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan.

Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi

kullanılmıştır.

Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler,

hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin

kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı

Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.