Günlük Rapor - 8 Mart 2016 Salı Sayı: 888 Sayfa: 1

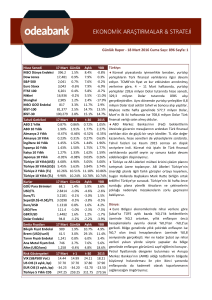

Hisse Senedi

MSCI Dünya Endeksi

Dow Jones

S&P 500

Euro Stoxx

FTSE 100

Nikkei

Shanghai

MSCI GOÜ Endeksi

BİST-100

BİST-30

7 Mart Günlük

387.5

0.0%

17,074 0.4%

2,002

0.1%

3,021 -0.5%

6,182 -0.3%

16,911 -0.6%

2,897

0.8%

795

0.5%

77,484 0.4%

95,014 0.2%

Aylık

5.7%

5.4%

6.5%

4.9%

5.7%

0.5%

4.8%

7.5%

4.4%

4.4%

YBB

-3.0%

-2.0%

-2.1%

-7.5%

-1.0%

-11.2%

-18.1%

0.1%

8.0%

8.7%

Tahvil Getirileri

ABD 2 Yıllık

ABD 10 Yıllık

Almanya 2 Yıllık

Almanya 10 Yıllık

İngiltere 10 Yıllık

İspanya 10 Yıllık

İtalya 10 Yıllık

Japonya 10 Yıllık

Türkiye 10 Yıllık(US$)

Türkiye 30 Yıllık(US$)

Türkiye 2 Yıllık (TL)

Türkiye 10 Yıllık (TL)

7 Mart

0.91%

1.91%

-0.55%

0.22%

1.48%

1.59%

1.46%

-0.06%

4.93%

5.69%

10.70%

10.42%

t-30

0.72%

1.84%

-0.50%

0.30%

1.56%

1.64%

1.55%

0.02%

4.87%

5.72%

11.03%

10.63%

2015

1.05%

2.27%

-0.35%

0.63%

1.96%

1.77%

1.59%

0.26%

5.00%

5.74%

10.86%

10.74%

Kurlar

GOÜ Para Birimleri

USD/TL

Euro/TL

Sepet(0.5$+0.5€)/TL

Euro/USD

USD/Yen

GBP/USD

Dolar Endeksi

7 Mart Günlük

66.6

-0.1%

2.9164 0.4%

3.2125 0.5%

3.0645 0.4%

1.1014 0.1%

113.5 -0.2%

1.4265 0.3%

97.1

-0.3%

Aylık

2.4%

0.0%

-1.2%

-0.7%

-1.3%

-2.9%

-1.6%

0.0%

YBB

1.3%

0.0%

1.3%

0.7%

1.4%

-5.6%

-3.2%

-1.6%

Emtia Fiyatları

7 Mart Günlük Aylık

Bileşik Fiyat Endeksi

971

1.6%

7.3%

Brent (USD/varil)

40.8

5.5% 19.9%

Tarım Fiyatı Endeksi 1,196

0.2%

2.3%

Ana Metal Fiyatı End. 753

-0.1%

8.3%

Altın (USD/ons)

1,267

0.7%

8.0%

YBB

3.0%

9.5%

-0.4%

6.6%

19.4%

t-1

0.86%

1.88%

-0.54%

0.24%

1.48%

1.56%

1.46%

-0.05%

4.92%

5.68%

10.70%

10.36%

Risk Göstergeleri

7 Mart

t-1

t-30

2015

VIX (S&P500 Vol.)

17.35 16.86 23.38 18.21

US OIS (3 aylık, bp)

40.80 40.50 39.00 37.90

EUR OIS (3 aylık, bp) -35.60 -35.70 -30.90 -23.50

Türkiye 5 Yıllık CDS

278.39 278.96 289.31 273.56

Türkiye:

Takvim etkisinden arındırılmış verilere göre Ocak

ayında sanayi üretimi yıllık bazda %5 olan

tahminimizin hafif üzerinde %5,6 oranında artış

kaydetti.

Üretimde

Ocak’ta

kaydedilen

bu

ivmelenmenin kısmen geçen yılın düşük bazından,

kısmen de otomotiv dışındaki ihracatçı sektörlerin

güçlü performansından kaynaklandığını düşünüyoruz.

Öte yandan daha çok iç talebe yönelik üretim yapan

sektörlerde zayıf bir seyir gözlendi. Öncü veriler sanayi

üretiminde Şubat ayında da benzer bir ayrışma

görebileceğimize işaret ediyorlar.

Türkiye ile AB mülteci krizininin hafifletilmesi için

hazırlanan plan üzerinde prensipte anlaştı. Buna göre

Türkiye vatandaşları için vizesiz seyahatin en geç

Haziran sonunda başlamasını ve Suriyeli mültecilerin

yaşam şartlarını iyileştirmek üzere ilave 3 milyar

Euro’luk fon verilmesini talep ederken, geri kabul

anlaşmasını planlanandan önce yürürlüğe koymayı

kabul etti. AB tarafı ise nihai kararın 18 Mart’taki

Liderler Zirvesi’nde alınacağını belirtti. Bu gelişmenin

AB-Türkiye ilişkilerindeki ilerleme açısından orta

vadede pozitif bir adım olduğunu düşünüyoruz.

Dünya:

Çin ekonomisi Şubat ayında 51 milyar Dolar olan

ortalama beklentilerin altında 32,6 milyar Dolar dış

ticaret fazlası verdi. İhracat yıllık bazda %14,5 olan

tahminlerin üzerinde %25,4 daralırken, ithalat %13,8

oranında azaldı. Dış ticaret rakamlarındaki bozulma

kısmen Çin’deki yeni yıl tatilinin etkisinden

kaynaklanırken, ihracattaki sert düşüş önemli ölçüde

zayıf küresel talebin bir göstergesi oldu. İthalat ise iç

talep konusunda karışık sinyaller gelmeye devam

ederken, Çin ekonomisinin destekleyici para ve maliye

politikalarına ek olarak bankacılık sektörüne yönelik

genişlemeci makro ihtiyati tedbirlere de ihtiyaç

duyduğunu düşünüyoruz.

Almanya’da sanayi üretimi Ocak ayında bir önceki

aya göre %0,5 olan beklentilerin üzerinde %3,3

artarken, yıllık bazda %1,6 daralma tahminlerine

karşın %2,2 büyüme kaydedildi. Ülkeden son aylarda

gelen öncü veriler karışık bir görünüm ortaya koysalar

da sanayi üretimi ekonomideki ivme kaybının endişe

edildiği kadar sert olmadığına işaret etti .

Günlük Rapor - 8 Mart 2016 Salı Sayı: 888 Sayfa: 2

Bugünkü Gündem

Saat

Ülke

Gündem

Dönem

Tahmin

Önceki

12:00

Euro Bölgesi GSYH (Çeyreklik Değişim)

IV. Çeyrek

%0,3

%0,3

12:00

Euro Bölgesi GSYH (Yıllık Değişim)

IV. Çeyrek

%1,5

%1,5

Şubat

94,0

93,9

13:00

ABD

NFIB Küçük İşletmeler İyimserlik Endeksi

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Levent 199, Büyükdere Caddesi, No:199, 34394 Şişli /İstanbul

Phone: +90 212 304 87 42 Facsimile: 0212 304 84 45

Ali Kırali, Stratejik Planlama Direktörü

[email protected]

Erkan Dernek, Stratejik Planlama Grup Müdürü [email protected]

Kevser Öztürk, Stratejik Planlama Grup Müdürü [email protected]

Şakir Turan, Ekonomist

[email protected]

Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan.

Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi

kullanılmıştır.

Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek

amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu

bilgiler, hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu

bilgilerin kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait

telif hakkı Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.