Günlük Rapor - 8 Kasım 2016 Salı Sayı: 1054 Sayfa: 1

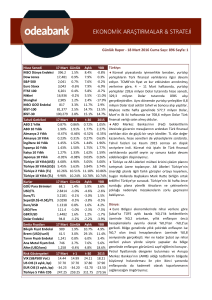

Hisse Senedi

MSCI Dünya Endeksi

Dow Jones

S&P 500

Euro Stoxx

FTSE 100

Nikkei

Shanghai

MSCI GOÜ Endeksi

BİST-100

BİST-30

07 Kas. Günlük

409.3

1.5%

18,260 2.1%

2,132

2.2%

3,009

1.9%

6,807

1.7%

17,177 1.6%

3,133

0.3%

895

1.7%

75,682 1.9%

92,411 1.9%

Aylık

-1.6%

0.1%

-1.0%

0.3%

-3.4%

1.9%

4.3%

-2.2%

-2.9%

-3.1%

YBB

2.5%

4.8%

4.3%

-7.9%

9.0%

-9.8%

-11.5%

12.7%

5.5%

5.7%

Tahvil Getirileri

ABD 2 Yıllık

ABD 10 Yıllık

Almanya 2 Yıllık

Almanya 10 Yıllık

İngiltere 10 Yıllık

İspanya 10 Yıllık

İtalya 10 Yıllık

Japonya 10 Yıllık

Türkiye 10 Yıllık(US$)

Türkiye 30 Yıllık(US$)

Türkiye 2 Yıllık (TL)

Türkiye 10 Yıllık (TL)

07 Kas.

0.82%

1.83%

-0.64%

0.15%

1.20%

1.24%

1.71%

-0.06%

5.00%

5.94%

9.60%

10.48%

t-1

0.79%

1.78%

-0.65%

0.13%

1.13%

1.27%

1.75%

-0.07%

4.99%

5.94%

9.50%

10.38%

t-30

2015

0.83% 1.05%

1.72% 2.27%

-0.67% -0.35%

0.02% 0.63%

0.97% 1.96%

1.01% 1.77%

1.38% 1.59%

-0.06% 0.26%

4.43% 5.00%

5.41% 5.74%

8.65% 10.86%

9.67% 10.74%

Kurlar

GOÜ Para Birimleri

USD/TL

Euro/TL

Sepet(0.5$+0.5€)/TL

Euro/USD

USD/Yen

GBP/USD

Dolar Endeksi

Emtia Fiyatları

Bileşik Fiyat Endeksi

Brent (USD/varil)

Tarım Fiyatı Endeksi

Ana Metal Fiyatı End.

Altın (USD/ons)

Risk Göstergeleri

VIX (S&P500 Vol.)

US OIS (3 aylık, bp)

EUR OIS (3 aylık, bp)

Türkiye 5 Yıllık CDS

07 Kas.

68.5

3.1678

3.4978

3.3328

1.1041

104.5

1.2396

97.8

07 Kas.

1,092

46.2

1,397

825

1,282

07 Kas.

18.71

51.08

-34.85

271.40

Günlük Aylık

YBB

0.4%

0.1%

4.2%

0.3%

3.8%

8.6%

-0.5%

2.4% 10.3%

-0.1%

3.1%

9.5%

-0.9% -1.4%

1.6%

1.3%

1.4% -13.1%

-1.0% -0.3% -15.9%

0.7%

1.2%

-0.9%

Günlük Aylık

YBB

1.0%

-0.4% 15.9%

1.3% -11.1% 23.8%

0.6%

2.3% 16.4%

1.8%

5.6% 16.7%

-1.8%

2.0% 20.8%

t-1

t-30

2015

22.51 13.48 18.21

50.08 44.85 37.90

-35.00 -34.90 -23.50

271.76 249.30 273.56

Türkiye:

Ağustos’taki hızlı toparlanmanın ardından sanayi

üretimi, Eylül’de takvim ve mevsim etkisinden arındırılmış verilere göre aylık bazda %3,8 oranında daraldı.

Takvim etkisinden arındırılmış veriler ise yıllık bazda %

3,1 oranında daralmaya işaret etti. Eylül verileri beklentilerimizden zayıf bir sonuca işaret ederken üçüncü

çeyrek genelinde sanayi üretiminin takvim etkisinden

arındırılmış verilerde yıllık bazda %1,9 oranında daraldığı görülüyor. İç talepteki kırılganlıklar sanayi üretimindeki zayıflığın ana nedeni olurken küresel tedarik

zincirindeki yeri nedeniyle Avrupa’da görülen güçlü

sanayi sektörü aktivitesinin Eylül’de sanayi üretimimizdeki daralmayı sınırladığını düşünüyoruz. İç talepteki

kademeli toparlanmaya ek olarak bu yılın son çeyreğinde dış talebin sanayi üretimini kısmen destekleyebileceğini öngörüyoruz. Buradan hareketle, aşağı yönlü riskler artmasına rağmen %3,6 olan yıl geneli GSYH

büyüme tahminimizi koruyoruz.

Dünya:

Çin’in ihracatı Ekim’de yıllık bazda %6,0 olan beklentilerin üzerinde %7,3 daralırken, ithalatı %1,4 ile

neredeyse tahminlerle uyumlu geriledi. Böylece Ekim

ayı dış ticaret fazlası 51,7 milyar Dolar olan tahminlerin altında 49,06 milyar Dolar seviyesinde gerçekleşti.

Eylülde olduğu gibi Ekim’de de beklentilerden zayıf

gelen dış ticaret verilerine karşın önümüzdeki günlerde küresel talebin gücünü koruması, zayıf Yuan ve Çin

hükümetinin destekleyici tedbirleri ile Çin dış ticaret

hacimlerinde kademeli bir toparlanma yaşanabileceğini düşünüyoruz.

Euro Bölgesi ekonomilerinde Eylül’de perakende

satışlar bir önceki aya göre %0,3 olan beklentilerin

hafif altında %0,2 oranında gerilerken aynı dönemde

yıllık bazda %1,1’lik artış kaydedildi. Bölgede Kasım’da

yatırımcı güven endeksi (Sentix) 8,5’ten, 8,6 olan tahminleri aşarak, 13,1’e yükseldi. Hem reel sektörden

hem de finans sektöründen gelen öncü güven endeksleri çok daha iyi bir görünüme işaret etseler de makroekonomiden gelen veriler bölgedeki toparlanmanın

görece daha yavaş olduğuna işaret ediyorlar. Bu da

Bölge büyümesi üzerindeki aşağı yönlü riskleri canlı

tutarken Avrupa Merkez Bankası’nın (AMB) temkinli

değerlendirmelerini destekliyor.

Günlük Rapor - 8 Kasım 2016 Salı Sayı: 1054 Sayfa: 2

Bugünkü Gündem

Saat

Ülke

12:30

İngiltere

12:30

İngiltere

ABD

Gündem

Dönem

Tahmin

Önceki

Sanayi Üretimi (Aylık Değişim)

Eylül

%0,0

-%0,4

Sanayi Üretimi (Yıllık Değişim)

Eylül

%0,8

%0,7

Başkanlık Seçimi

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Levent 199, Büyükdere Caddesi, No:199, 34394 Şişli /İstanbul

Phone: +90 212 304 87 42 Facsimile: 0212 304 84 45

Ali Kırali, Stratejik Planlama Direktörü

[email protected]

Erkan Dernek, Stratejik Planlama Grup Müdürü [email protected]

Kevser Öztürk, Stratejik Planlama Grup Müdürü [email protected]

Şakir Turan, Ekonomist

[email protected]

Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan.

Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi

kullanılmıştır.

Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler,

hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin

kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı

Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.