Günlük Rapor - 10 Haziran 2016 Cuma Sayı: 955 Sayfa: 1

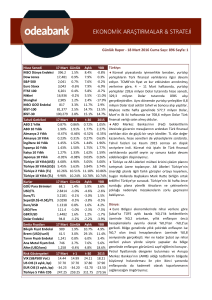

Hisse Senedi

MSCI Dünya Endeksi

Dow Jones

S&P 500

Euro Stoxx

FTSE 100

Nikkei

Shanghai

MSCI GOÜ Endeksi

BİST-100

BİST-30

9 Haz. Günlük

407.1 -0.6%

17,985 -0.1%

2,115 -0.2%

2,989 -1.0%

6,232 -1.1%

16,668 -1.0%

2,927

0.0%

837

-0.6%

77,712 -1.4%

95,409 -1.5%

Aylık

1.8%

0.3%

1.5%

0.3%

1.2%

0.6%

3.3%

3.7%

-1.4%

-1.2%

YBB

1.9%

3.2%

3.5%

-8.5%

-0.2%

-12.4%

-17.3%

5.4%

8.3%

9.1%

Tahvil Getirileri

ABD 2 Yıllık

ABD 10 Yıllık

Almanya 2 Yıllık

Almanya 10 Yıllık

İngiltere 10 Yıllık

İspanya 10 Yıllık

İtalya 10 Yıllık

Japonya 10 Yıllık

Türkiye 10 Yıllık(US$)

Türkiye 30 Yıllık(US$)

Türkiye 2 Yıllık (TL)

Türkiye 10 Yıllık (TL)

9 Haz.

t-1

t-30

2015

0.77% 0.78% 0.72% 1.05%

1.69% 1.70% 1.76% 2.27%

-0.55% -0.54% -0.51% -0.35%

0.03% 0.05% 0.12% 0.63%

1.24% 1.25% 1.40% 1.96%

1.42% 1.43% 1.64% 1.77%

1.38% 1.39% 1.51% 1.59%

-0.13% -0.12% -0.10% 0.26%

4.36% 4.29% 4.59% 5.00%

5.42% 5.38% 5.56% 5.74%

9.19% 9.11% 9.81% 10.86%

9.59% 9.51% 10.06% 10.74%

Kurlar

GOÜ Para Birimleri

USD/TL

Euro/TL

Sepet(0.5$+0.5€)/TL

Euro/USD

USD/Yen

GBP/USD

Dolar Endeksi

9 Haz. Günlük

68.2

-0.6%

2.8919 0.0%

3.2751 -0.7%

3.0835 -0.4%

1.1316 -0.7%

107.1

0.1%

1.4458 -0.3%

94.0

0.4%

Aylık

0.8%

-2.0%

-2.4%

-2.2%

-0.5%

-2.0%

0.1%

-0.4%

YBB

3.9%

-0.9%

3.3%

1.3%

4.2%

-10.9%

-1.9%

-4.7%

Emtia Fiyatları

Bileşik Fiyat Endeksi

Brent (USD/varil)

Tarım Fiyatı Endeksi

Ana Metal Fiyatı End.

Altın (USD/ons)

9 Haz. Günlük Aylık

1,099 -0.4%

7.7%

52.0

-1.1% 14.1%

1,477 -0.4% 10.9%

719

-1.1%

0.4%

1,270

0.6%

0.3%

YBB

16.7%

39.4%

23.1%

1.8%

19.7%

Risk Göstergeleri

VIX (S&P500 Vol.)

US OIS (3 aylık, bp)

EUR OIS (3 aylık, bp)

Türkiye 5 Yıllık CDS

9 Haz.

t-1

t-30

2015

14.64 14.08 13.63 18.21

39.72 39.58 38.28 37.90

-34.80 -34.80 -34.40 -23.50

248.25 241.43 267.59 273.56

Türkiye:

2016 ilk çeyrekte takvim ve mevsim etkilerinden

arındırılmış verilere göre GSYH bir önceki döneme

kıyasla %0,6’lık tahminlerimizin bir miktar üzerinde %

0,8 oranında büyüdü. Takvim etkisinden arındırılmış

yıllık büyüme oranı da %4,5 olarak gerçekleşirken,

arındırılmamış rakamlarda yıllık büyüme %4,8 oldu.

GSYH verilerinin detayları iç talep açısından 2015

yılındakine benzer bir görünüm ortaya koyuyorlar.

Hanehalkı yurtiçi tüketimi büyümeye 4,8 puan ile en

yüksek katkıyı vermeye devam ederken, kamu yatırım

ve tüketim harcamalarından 1,2 puanlık katkı geldi.

Mülteci etkisi, düşük petrol fiyatlarından ve döviz

kurlarındaki yükselişlerin hanehalkı döviz mevduatları

üzerinden gelen pozitif gelir etkisi, kamu harcamaları

ve kamu harcamalarının çarpan etkisi gibi faktörleri bu

yüksek katkının nedenleri olarak görüyoruz. Net dış

talep de yine tahminlerimiz dahilinde -1,5 puan ile

büyümeyi sınırlayan unsur oldu. Önümüzdeki

dönemde iç talep gücünü koruyabilecek olsa da,

jeopolitik gelişmelerden olumsuz etkilenen turizmin

ve ihracatçı sektörlerin ekonominin genelinde yol

açabileceği olumsuzlukları bu yılın büyüme oranı

üzerindeki en önemli risk olarak değerlendiriyoruz. Bu

nedenle 2016 geneli için %3,6 olan büyüme

tahminimizi koruyoruz.

Nisan’da cari işlemler açığı 2,96 milyar Dolar ile 2,88

milyar Dolar beklentilerimizle uyumlu gerçekleşirken,

enerji dışı açık 1,2 milyar Dolar oldu. Böylece 12 aylık

toplam cari işlemler açığı 29,5 milyar Dolar’dan 28,6

milyar Dolar’a gerilerken, enerji dışı açık 0,2 milyar

Dolar’da sabit kaldı. Bavul ticareti ve turizm

sektörlerindeki zayıflıklar Nisan’da da sürerken cari

açıktaki iyileşme temelde düşük enerji maliyetleri ve

buna bağlı düşük dış ticaret açığı ile sağlandı.

Finansman tarafında, haftalık verilerle uyumlu olarak

3,6 milyar Dolar’lık portföy girişi kaydedilirken, dış

borç çevirme oranlarında bankacılık sektörü kaynaklı

sert bir geri çekilme yaşandı. Mayıs’ta dış ticaret

açığındaki daralmanın desteği ile cari açıkta düşüşün

sürebileceğini öngörüyoruz. Ancak Haziran ayı ile

birlikte düşük ham petrol fiyatlarının dış denge

üzerindeki pozitif etkilerinin azalacağını tahmin

ediyoruz. Bununla birlikte, yaz aylarında turizm

Günlük Rapor - 10 Haziran 2016 Cuma Sayı: 955 Sayfa: 2

gelirlerinin cari açık açısından daha önemli olacağını ve yılın ikinci yarısında cari açıktaki olumlu seyrin sona

erebileceğini düşünüyoruz. Bu nedenle, 2016 yılı cari açık tahminimizi 32 milyar Dolar seviyesinde sabit

tutuyoruz.

Dünya:

Dün küresel veri ve haber akışı sakinken risk iştahı zayıf bir seyir izledi. ABD hisse senetleri nispeten güçlü

kalsalar da ABD dışındaki piyasalarda günlük bazda %1’i aşan düşüşler yaşandı. Dolar gelişmiş ve gelişmekte olan

ekonomilerin para birimleri karşısında değer kazanırken emtia fiyatları geriledi. Gelişmiş ülke tahvil faizleri

güvenli liman arayışı ve petrol fiyatlarındaki düşüş nedeniyle geri çekilirken, gelişmekte olan ekonomilerin tahvil

faizleri risk iştahındaki bozulma ile yükseldiler. Dünün trendleri bu sabah Asya piyasalarında da devam ediyor.

ABD Merkez Bankası’nın (Fed) 15 Haziran’daki toplantısı ve İngiltere’nin Avrupa Birliği (AB) üyeliğinin oylanacağı

23 Haziran’daki referandum yaklaşırken pozisyon ayarlamalarının gelecek iki haftada benzer şekilde küresel

riskten kaçışlara neden olabileceğini öngörüyoruz.

Bugünkü Gündem

Saat

Ülke

Gündem

17:00

ABD

Michigan Üniversitesi Tüketici Güven Endeksi

21:00

ABD

Bütçe Dengesi (Milyar Dolar)

Dönem

Tahmin

Önceki

Haziran

94,0

94,7

Mayıs

-56,0

106,5

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Levent 199, Büyükdere Caddesi, No:199, 34394 Şişli /İstanbul

Phone: +90 212 304 87 42 Facsimile: 0212 304 84 45

Ali Kırali, Stratejik Planlama Direktörü

[email protected]

Erkan Dernek, Stratejik Planlama Grup Müdürü [email protected]

Kevser Öztürk, Stratejik Planlama Grup Müdürü [email protected]

Şakir Turan, Ekonomist

[email protected]

Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan.

Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi

kullanılmıştır.

Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek

amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu

bilgiler, hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu

bilgilerin kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait

telif hakkı Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.