Günlük Bülten

10 Nisan 2017

DEĞERLENDİRME

Referandum haftasına iyimser risk iştahı ile başlıyoruz.

Yoğun diplomatik gündemin sürüp G-7, NATO, ve IMF etrafında gelişecek haftaya küresel piyasalar nötr risk iştahı ile başladılar.

Katalizörler: Suriye’deki gelişmelerle ABD dış politikasının Türkiye dış politikası çizgisine yaklaşması, Mısır’daki terör saldırısının

ardından ülkede olağanüstü hâl ilan edilmesi, Yellen’ın açıklanmalarının beklenmesi ve ABD’de şirketlerin ilk çeyrek bilançolarını

açıklamaya başlamaları.

Bugün TSİ 10:00’da TÜİK, Şubat ayı sınai üretim endeksini açıklayacak. Avrupa (bilhassa Almanya) değer zincirinde yer alan

Türkiye, Avrupa ekonomisi için kıymetli bir öncü gösterge. Değer zincirindeki ürünler son halini almadan Türkiye’de işlenerek

zincirin bir üst halkasına sevkiyatları sağlanıyor. Ocak ayında güçlü gelen sınai üretim verisinin ardından Almanya’da Şubat ayı için

sınai üretim %2,2 artış kaydederek beklentileri aştı (%-0,2). Perşembe günü Almanya’da Şubat ayı Fabrika Siparişleri yani

önümüzdeki ayların fiili sınai üretimi %3,4 oranında artışla güçlü açıklandı. Buradan Şubat ayında Türkiye’de sanayinin üretimini

arttırmayı sürdürdüğünü anlayabiliyoruz. Türkiye’nin sınai üretimini, Alman fabrika siparişleri ile eş-zamanlı takip etmeyi

sürdürmekteyiz. Aralık – Ocak döneminde meydana gelen de-senkronizasyon geçtiğimiz Temmuz ayında Türkiye sınai üretim

endeksindeki şokun düzeltmesi sırasında ortaya çıkan istatistiksel bir düzeltme. Endekste üst üste güçlü veri açıklamaları nadiren

belirir. Ocak ayındaki %1,3’lük artışın ardından bu ay da %1 civarında artış görebiliriz.

Türkiye’de sanayinin artış eğilimini korumasını iki ana etmenle açıklayabiliyoruz:

Avrupa değer zincirinde doğrudan değer zincirini beseleyen fabrikaların (contract factories) Türkiye’deki iktisadi gelişmelerden

bağımsız üretimlerini Avrupa’daki toparlanan ekonomi ile birlikte arttırmaları, ve

İç talebin tahmin edilenden hızlı toparlanmasıyla üreticilerin üretim miktarını arttırmak yerine stokları eritmeleri (son çeyrekte

stoklar %4,2 oranında büyümeden götürdüler).

Dış ve iç talep dahilinde düşük stok seviyesi yılın ilk çeyreğinde üreticilerin cari üretimi arttırmalarıyla sonuçlanmışa

benziyor. Stokların henüz biriktirilmeye başlandığını zannetmiyoruz. Esas stok biriktirmesinin ikinci çeyrekte devreye girmesi yani

sınai üretimin daha da hızlanması mümkün. Serinin AR(1) istatistiksel özelliği nedeniyle Mart ayında gerileme görmemiz de yüksek

olasılık. Tıpkı bir sanat musikisi makamında yükselen ve düşen perdeler gibi (Rast, Nihavent, Hicazkar vb.) ekonomideki zaman

serilerinin de AR(1) vb. yükselen ve düşen korelogramları bulunuyor. Sınai üretim şu anda artış eğiliminde seyrediyor. Önceki gün

Gümrük ve Ticaret Bakanı Sayın Bülent Tüfenkci, ülkenin bu sene planlanandan daha fazla büyüyebileceğinden bahsetti. Biz de

sürpriz yapan büyüme öncesindeki %4 beklentimizi korumaktayız. Yaz aylarında yıllık büyüme hızının %6 – 7 bandına çıkması

mümkün. (Şekil 1)

Şekil 1: Türkiye’de üretim ve büyüme eğilimleri.

Günlük Bülten

10 Nisan 2017

DEĞERLENDİRME

Bu hafta ekonomik veri açısından Avrupa’da ZEW endeksini, ABD’de perakende satış ve enflasyon verilerini takip edeceğiz. Çin’de

ise enflasyon ve dış ticaret piyasanın odağındaki gelişmeler.

Alman Başbakanı Angela Merkel bugün TSİ 18:00’de uluslararası finans ve ticaret kuruluşları IMF (Lagarde), Dünya Bankası (Kim),

OECD (Gurria), Dünya Ticaret Örgütü (WTO, Azevedo), ve Uluslararası Çalışma Örgütü (ILO, Ryder) başkanları ile bir araya gelecek.

Ardından TSİ 20:00’de ortak basın toplantısı planlanıyor. Toplantıdan önce IMF TSİ 16:00’da Dünya İktisadi Görünüm Raporu’nun

bölümlerini yayımlamaya başlayacak. Senede iki kere Nisan ve Ekim aylarında yayımlanan raporun tamamı IMF – Dünya

Bankası’nın Washington’daki bahar toplantıları öncesinde (21 – 23 Nisan) kamuoyuna açıklanacak.

Bugün FED Başkanı Janet Yellen, Michigan Üniversitesi’nde daha önceden planlanmayan, geçtiğimiz hafta içerisinde takvime

eklenen etkinliğe katılacak. Yellen, Twitter dahil etkinliği izleyenlerin sorularını yanıtlayacak. Etkinlik, TSİ 23:00’de başlayacak.

Yellen’ın söyleyecekleri FED’in bilanço küçültme planı dahilinde para politikasının nasıl şekilleneceği konusunda piyasaya yeni bir

yönlendirme sağlayabilir.

Finansal piyasalar açısından ABD’de şirketlerin ilk çeyrek sonuçları S&P500’deki soluklanmanın bir düzeltmeyle sonuçlanıp

sonuçlanmayacağını belirleyebilirler. Bankalar, bu hafta sonuçlarını açıklayacaklar ve risk iştahını belirleyecekler.

ABD Dış-işleri Bakanı Rex Tillerson, İtalya’daki G-7 dış-işleri bakanlarının bugün (TSİ 17:30) başlayıp iki gün sürecek toplantısına

katıldıktan sonra Çarşamba günü Rus meslektaşı Sergei Lavrov ile başkent Moskova’da görüşecek. NATO Genel Sekreteri Jens

Stoltenberg de Çarşamba günü ABD Başkanı Donald Trump’ı Beyaz Saray’da ziyaret edecek. Trump, NATO konusunda sıra-dışı

görüşlere sahip ve Avrupa ülkelerini yeteri finansman sağlamadıkları sebebiyle tenkit etmekte.

Günlük Bülten

10 Nisan 2017

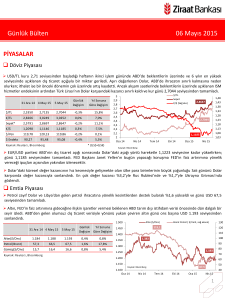

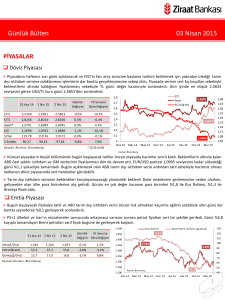

PİYASA DETAYLARI

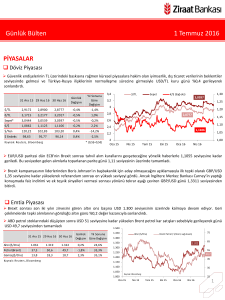

Döviz Piyasası

Yurtiçinde Referandum haftasına başlangıç yaparken; kur 3,72 seviyelerinde bulunuyor. Bugün Şubat ayına ait sanayi üretim

verisini takip edeceğiz. Verinin AA Finans anketine göre takvim etkisinden arındırılmış %3, mevsim ve takvim etkisinden

arındırılmış olarak %0,8 artış gerçekleştirmesi bekleniyor. Yarın da Şubat ayına ait cari işlemler dengesini izleyeceğiz. Verinin USD

2,5 milyar açık vermesi bekleniyor.

Küresel piyasalar ise yeni haftaya Mısır’daki terör saldırısıyla birlikte ülkede 3 ay boyunca OHAL ilan edilmesine ek olarak Suriye

konusunda ABD ve Rusya’nın politika çerçevesini nasıl şekillendireceği beklentisiyle jeopolitik risklerin sürmesiyle başlıyor. Asya

borsalarında Yen’in dolar karşısında değer kaybetmesiyle Japonya hisseleri artıda görünürken; Çin borsaları hafif ekside

bulunuyor.

30 Ara 16

6 Nis 17

7 Nis 17

Günlük

Değişim

2016

Sonuna

Göre

4

$/TL

€/$ (Sa ğ eks)

1,23

3,6

1,18

3,4

$/TL

3,5235

3,7091

3,7332

0,6%

6,0%

€/TL

3,7053

3,9515

3,9569

0,1%

6,8%

Sepet*

3,6144

3,8303

3,8451

0,4%

6,4%

2,8

€/$

1,0517

1,0644

1,0591

-0,5%

0,7%

2,6

$/Yen

116,96

110,81

111,09

0,3%

-5,0%

2,4

$ Endeks

102,68

100,67

101,18

0,5%

-1,5%

2,2

Oca 16

Ka yna k: Reuters , Bl oomberg

Sepet

3,8

3,2

1,13

3

1,08

1,03

Nis 16

Tem 16

Eki 16

Oca 17

Nis 17

* (0,5$+0,5€)

Geçtiğimiz hafta 1,05-1,06 dar bandında bir hareket eden EUR/USD paritesi; bugün erken saatlerde 1,0570 seviyesine

geriledikten sonra toparlanarak şimdilerde 1,0590 seviyesinin üzerinde bulunuyor. Bugün parite tarafında İtalya sanayi üretimi,

Euro Bölgesi Sentix tüketici güven endeksi ile Fed Başkanı Yellen’ın konuşması takip edilecek. Yellen’ı beklerken; St. Louis Fed

Başkanı James Bullard, bilançonun 4,5 trilyon dolardan daha düşük bir seviyeye makul bir politika ile getirilebileceğini ifade etti

ve tercihinin bilançonun 2 trilyon dolar civarında olması olduğunu söyledi. New York Fed Başkanı William Dudley de Fed'in 4,5

trilyon dolarlık tahvil portföyünü daraltırken faizleri artırmayı tercih etmeyebileceğini belirtti. Euro Bölgesi sanayi üretimi,

Almanya Zew endeksi, ABD Jolts açılan iş yeri sayısı, ÜFE, TÜFE, perakende satışlar bu haftanın öne çıkan diğer verileri. Ek olarak

%2’lik enflasyon hedefini aşması sonrası İngiltere TÜFE’nin seyri ile 2005’ten bu yana en düşük seviyeye gerileyen işsizlik

oranındaki gelişim izlenecek. Ayrıca Çin enflasyon ile dış ticaret verilerinin piyasaya yön vermesi beklenirken; Güney Kore ve

Kanada Merkez Bankası faiz kararı açıklanacak.23 Nisan’da ilk turu gerçekleştirilecek olan Fransa Cumhurbaşkanlığı seçimlerinde

parite fiyatlamasında belirleyici olması beklenebilir. Ayrıca ABD’de Perşembe günü Citi, JPMorgan ve Wells Fargo banka

bilançoları açıklanacak.

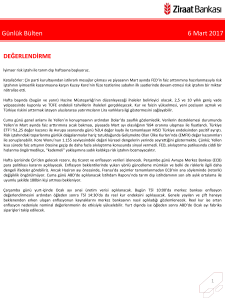

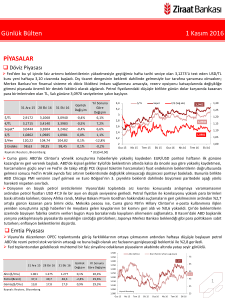

Emtia Piyasası

Brent petrolün varil fiyatı yeni haftada USD 55,4, ABD ham petrol ise USD 52,5 seviyesinde seyrediyor.

Altın Cuma günü yükseldiği ons başına USD 1.269 seviyelerinden bir miktar gevşeyerek ons başına USD 1.254 seviyesinden

haftaya başlıyor. Her ne kadar altın sınırlı da olsa düşüş kaydetse de jeopolitik riskler altına güvenli liman talebinin sürmesini

1.500

sağlayabilir.

Altın ($/Ons)

Brent Petrol ( $/Varil, sağ eksen)

75

1.450

1.400

Altın($/Ons)

30 Ara 16

6 Nis 17

7 Nis 17

1.148

1.252

1.255

Günlük 2016 Sonuna

Değişim Göre Değişim

0,2%

9,3%

Petrol(Brent)

56,1

54,9

55,2

0,6%

-1,5%

Gümüş($/Ons)

15,9

18,3

18,0

-1,3%

13,4%

Kaynak: Reuters , Bl oomberg

65

1.350

1.300

55

1.250

1.200

45

1.150

1.100

1.050

35

Kaynak: Bloomberg

1.000

Oca 16

25

Nis 16

Tem 16

Eki 16

Oca 17

Nis 17

3

Günlük Bülten

10 Nisan 2017

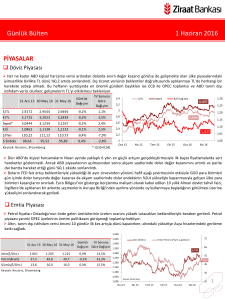

Faiz Piyasası

Top. Piyasa Hacmi

%11,46

Göst. Tahvilin Hacmi

Geçtiğimiz hafta verim eğrisi genelinde hafta başına göre faizlerde

10-15 baz puan yükseliş görülürken; enflasyon verisi ve TL’deki

hareketlilik bono piyasasına yön verdi. Yeni haftada ABD 10 yıllıkların

faizi %2,38’lerde bulunurken; bono piyasasının TL’deki seyirle birlikte

güne sakin başlangıç yapması beklenebilir.

4.000

Göst. Faizi (Sol Eks,*)

11,5

3.500

3.000

10,5

2.500

9,5

2.000

1.569

1.500

8,5

TCMB’nin yaptığı toplam fonlama miktarı 104 milyar TL düzeyine

yükselirken; fonlamanın 10 milyar TL’lik kısmı %9,25’ten BAPP’tan

oluştu. Ayrıca piyasa katılımcıları Merkez Bankası’nın geç likidite

penceresinden %11,75 ile 94 milyar TL borçlandı. Ortalama fonlama

maliyeti ise %11,50 seviyesine yükseldi.

Günlük 2016 Sonuna

Değişim Göre Değişim

1.000

7,5

500

41

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

12

6 Nis 17

7 Nis 17

10,65

11,47

11,46

-0,01

0,81

USD Libor( 3 aylık)

1,00

1,15

1,16

0,00

0,16

EUR Libor( 3 aylık)

-0,34

-0,36

-0,36

0,00

-0,02

O/N BIST Repo

8,48

11,48

11,52

0,04

3,04

Eurobond 2045*

6,79

6,12

6,14

0,01

-0,65

6

* bi l eşi k fa i z

5

%11,50

11

10

9

8

7

Mar 17

Kas 16

Oca 17

Eyl 16

Tem 16

May 16

Oca 16

Gecelik Borç Alma-Verme Faizi

Mar 16

Kas 15

Eyl 15

Tem 15

May 15

Oca 15

Ağırlıklı Fonlama Faizi

Mar 15

Ka yna k: Reuters , BIST, Bl oomberg

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

30 Ara 16

2 Yıllık Gösterge Tahvil*

0

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

Ara.15

Oca.16

Şub.16

Mar.16

Nis.16

May.16

Haz.16

Tem.16

Ağu.16

Eyl.16

Eki.16

Kas.16

Ara.16

Oca.17

Şub.17

Mar.17

Nis.17

6,5

Türkiye'nin 5 yıl vadeli CDS i 234 baz puana gerilerken; 2045 vadeli USD cinsi gösterge Eurobond faizi %6,14 seviyesine

yükseldi.

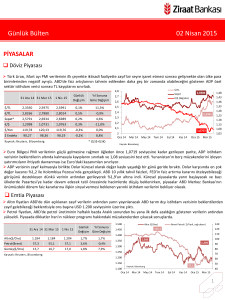

Borsalar

Haftayı ekside sonlandıran BIST-100 endeksinin yeni haftaya küresel piyasaları takip ederek ılımlı bir başlangıç yapması

beklenebilir. Referandum öncesi son haftada jeopolitik gelişmelerin piyasalara yön vermesi beklenmekte.

İşlem Hacmi (Milyon TL)

BIST 100 Endeksi (Sağ eks)

1350

BIST-100

78.139

88.679

88.497

-0,2%

13,3%

BIST-30

95.499

108.526

108.411

-0,1%

13,5%

Sanayi

83.586

94.143

93.874

-0,3%

12,3%

950

750

0,1%

15,5%

20.656

0,0%

4,2%

S&P 500

2.249

2.357

2.356

-0,1%

4,7%

DAX

11.481

12.231

12.225

0,0%

6,5%

Nikkei 225

19.145

18.665

18.819

0,8%

-1,7%

Bovespa

60.227

64.223

64.593

0,6%

7,2%

Ka yna k: Reuters , Bl oomberg

73000

350

150

68000

Nis 17

149.682

20.663

Mar 17

149.477

19.820

Şub 17

129.550

Dow Jones

Oca 17

Bankalar Endeksi

78000

550

Kas 16

12,5%

Ara 16

14,5%

-0,2%

Eki 16

-0,3%

116.508

Eyl 16

56.840

116.706

Ağu 16

56.994

103.595

Haz 16

49.626

Mali

83000

Tem 16

Hizmetler

88000

1150

Nis 16

2016 Sonuna

Göre Değişim

May 16

Günlük

Değişim

Şub 16

7 Nis 17

Mar 16

6 Nis 17

Oca 16

30 Ara 16

4

Günlük Bülten

10 Nisan 2017

PİYASALARDAKİ GELİŞMELER

Mart’ta faiz dışı denge 4,6 milyar lira açık verdi. Yılın ilk çeyreğinde nakit dengesi 22,6 milyar lira açık verdi. İlk çeyrekte faiz dışı

denge 8,6 milyar lira açık verdi.

Başbakan Yardımcısı Mehmet Şimşek, Merkez Bankası'nın, şirketlerin Döviz borcu için oluşturulan ve altyapı çalışması

tamamlanan yeni takip modeliyle veri toplamaya başladığını belirterek, "Türkiye genelinde yabancı para borcun yaklaşık yüzde

23’ünü oluşturan yaklaşık 110 firmanın verileri bir ay içinde toplanacak." dedi.

ABD'de tarım dışı istihdam Mart ayında keskin bir yavaşlama göstererek 10 ayın en düşük seviyesinde istihdam artışı gösterdi

98.000 yükseldi ancak işsizlik oranı %4,7'den %4,5'e gerileyerek 10 yılın en düşük seviyesine düştü. Mart ayında ülkenin

kuzeydoğusu fırtına altında kalması rakamın zayıf kalmasında etkili oldu. Saatlik ücret artışları Mart'ta %0,2 artış gösterirken,

yıllık ücret artışları da %2,7 oldu.

Rusya Enerji Bakanı Alexander Novak, petrol ihraç eden ülkeler arasında varılan üretim azaltma anlaşmasının yıl sonuna kadar

uzatılmasından bahsetmek için henüz erken olduğunu söyledi.

New York Fed Başkanı William Dudley, Fed'in bilançosunu normalleştirmeyi 2017'nin sonuna doğru başlayabileceğini söyledi.

S&P'nin ardından Fitch de Güney Afrika'nın notunu yatırım yapılabilir düzeyin altına indirerek BB+'ya düşürdü. Fitch, görünümü

"durağan" olarak açıkladı.

UYARI: Bu bülten Ziraat Bankası tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

5