Günlük Bülten

1 Haziran 2016

PİYASALAR

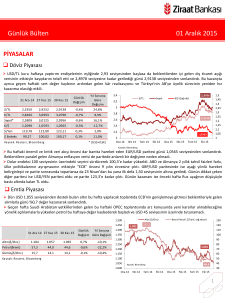

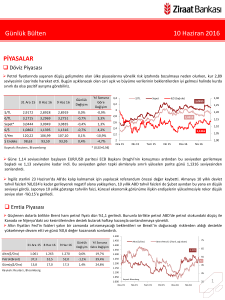

Döviz Piyasası

Her ne kadar ABD kişisel harcama verisi ardından dolarda sınırlı değer kazancı görülse de gelişmekte olan ülke piyasalarındaki

iyimserlikle birlikte TL dünü %0,2 artıda sonlandırdı. Dış ticaret verisinin beklentiler doğrultusunda açıklanması TL’de herhangi bir

harekete sebep olmadı. Bu haftanın yurtdışında en önemli gündem başlıkları ise ECB ile OPEC toplantısı ve ABD tarım dışı

istihdam verisi olurken; gelişmelerin TL’yi etkilemesi bekleniyor.

31 Ara 15 30 May 16 31 May 16

Günlük

Değişim

Yıl Sonuna

Göre

Değişim

3,4

$/TL

2,9172

2,9544

2,9494

-0,2%

1,1%

€/TL

3,1715

3,2923

3,2839

-0,3%

3,5%

2,8

Sepet*

3,0444

3,1234

3,1167

-0,2%

2,4%

2,6

€/$

1,0862

1,1138

1,1132

-0,1%

2,5%

2,4

$/Yen

120,22

111,12

110,73

-0,4%

-7,9%

2,2

98,63

95,52

95,89

0,4%

-2,8%

Ka yna k: Reuters , Bl oomberg

* (0,5$+0,5€)

Sepet

1,30

€/$ (Sağ eks)

3,1167

3,2

3

$ Endeks

$/TL

1,25

1,20

2,9494

1,15

1,10

1,1132

2

Oca 15

1,05

1,00

Nis 15

Tem 15

Eki 15

Oca 16

Nis 16

Dün ABD’de kişisel harcamaların Nisan ayında yaklaşık 6 yılın en güçlü artışını gerçekleştirmesiyle ilk başta fiyatlamalarda sert

hareketler gözlenmedi. Ancak ABD piyasalarının açılmasından sonra akşam saatlerinde dolar değer kazanımını artırdı ve parite

dar bantta hareket ettiği günü %0,1 ekside sonlandırdı.

Doların FED faiz artışı beklentileriyle yükseldiği iki ayın zirvesinden yönünü hafif aşağı çevirmesinin etkisiyle GOÜ para birimleri

gün içinde dolar karşısında değer kazansa da akşam saatlerinde dolar endeksinin %0,4 yükselişle kapanmasıyla gelişen ülke para

birimleri kazançlarını sınırladı. Euro Bölgesi’nin gösterge borçlanma maliyeti olarak kabul edilen 10 yıllık Alman devlet tahvil faizi,

İngiltere'de açıklanan bir ankette seçmenlerin Avrupa Birliği'nden ayrılma yönünde oy kullanmaya başladığının görülmesi üzerine

yükselişini sonlandırarak geriledi.

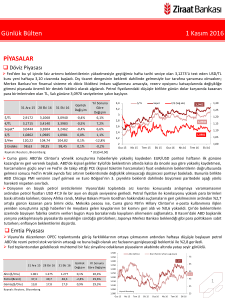

Emtia Piyasası

Petrol fiyatları Ortadoğu'nun önde gelen üreticilerinin üretim oranını yüksek tutacakları beklentileriyle beraber geriledi. Petrol

piyasası yarınki OPEC üyelerinin üretim politikasını görüşeceği toplantıyı bekliyor.

Altın, tarım dışı istihdam verisi öncesi 10 gündür ilk kez artışla dünü kapatırken; altındaki yükselişe Asya hisselerindeki gerileme

katkı sağladı.

1.500

1.450

Günlük

Yıl Sonuna

31 Ara 15 30 May 16 31 May 16

Değişim Göre Değişim

75

Brent Petrol ( $/Varil, sağ eksen)

65

1.350

Altın($/Ons)

1.061

1.205

1.215

0,9%

14,5%

1.300

Petrol(Brent)

37,3

49,8

49,7

-0,1%

33,3%

1.250

Gümüş($/Ons)

13,8

16,0

16,0

0,0%

15,5%

Ka yna k: Reuters , Bl oomberg

Altın ($/Ons)

1.400

1.215

55

49,7

1.200

45

1.150

1.100

1.050

35

Kaynak: Bloomberg

1.000

Oca 15

Nis 15

25

Tem 15

Eki 15

Oca 16

Nis 16

1

Günlük Bülten

1 Haziran 2016

Top. Piyasa Hacmi

Göst. Tahvilin Hacmi

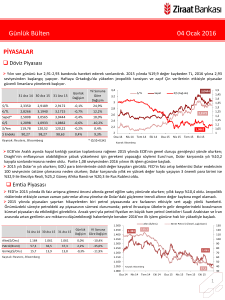

Faiz Piyasası

TL’deki iyimserlikle birlikte bono faizlerinde düşüş görüldü. 5 ve 10 yıllık

kağıtların faizi 8 ve 7 baz puan düşüş kaydetti. Gün sonunda Hazine’nin

borçlanma programı takip edilirken; Hazine’nin Temmuz’da 1,2 milyar

TL’lik kira sertifikası ihraç edeceği görülüyor.

TCMB’nin yaptığı toplam fonlama miktarı 111,9 milyar TL düzeyine

yükselirken; bu rakamın 58 milyar TL’lik kısmı %7,50’den haftalık repo

fonlamasından, 53,9 milyar TL’lik kısmı %9,50’den BİST repo, BAPP ve

kotasyondan oluştu. Ortalama fonlama maliyeti %8,46 düzeyine yükseldi.

-0,15

O/N İMKB Repo

10,68

9,43

9,46

0,03

-1,22

Eurobond 2030*

5,41

4,98

5,00

0,02

-0,41

Oca.14

Şub.14

Mar.14

Nis.14

May.14

Haz.14

Tem.14

Ağu.14

Eyl.14

Eki.14

Kas.14

Ara.14

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

Ara.15

Oca.16

Şub.16

Mar.16

Nis.16

May.16

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Nis 16

0,06

0,00

Eki 15

0,00

-0,28

%8,46

Oca 16

0,67

-0,28

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

12

11

10

9

8

7

6

5

4

3

2

Nis 15

0,67

-0,13

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

Tem 15

0,61

EUR Libor( 3 aylık)

0

Oca 15

USD Libor( 3 aylık)

3

6,5

Eki 14

-1,44

834

500

Nis 14

-0,05

1.000

7,5

Tem 14

9,34

1.500

8,5

Oca 14

9,39

2.000

Eki 13

10,78

Gösterge Tahvil*

9,5

Tem 13

31 May 16

2.500

Nis 13

30 May 16

3.000

10,5

Oca 13

Günlük

Yıl Sonuna

Değişim Göre Değişim

31 Ara 15

3.500

%9,34

Göst. Faizi (Sol Eks,*)

11,5

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 272 seviyesinde sabit

kalırken; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %5 seviyesine yükseldi.

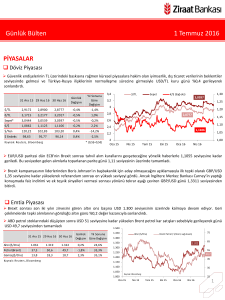

Borsalar

Küresel gelişmeleri takip eden Borsa İstanbul günü %0,9 kayıpla sonlandırdı.

Asya hisse senetleri, Çin'de imalat sektörü verisinin dünyanın ikinci en büyük ekonomisinde durgun bir büyüme tablosu

çizmesinin ardından sınırlı değer kaybetti.

31 Ara 15 30 May 16 31 May 16

Günlük

Değişim

Yıl Sonuna

Göre Değişim

680

93.000

İşlem Hacmi (milyon TL)

BIST 100 Endeks (sağ eksen)

580

BIST-100

71.727

78.535

77.803

-0,9%

8,5%

BIST-30

87.428

96.391

95.501

-0,9%

9,2%

Sanayi

72.576

80.847

80.107

-0,9%

10,4%

Hizmetler

52.308

55.441

54.730

-1,3%

4,6%

Mali

94.277

102.413

101.684

-0,7%

7,9%

Bankalar Endeksi

139.939

128.889

128.618

-0,2%

-8,1%

Dow Jones

17.425

17.873

17.787

-0,5%

2,1%

2.044

2.099

2.097

-0,1%

2,6%

DAX

10.743

10.333

10.263

-0,7%

-4,5%

Nikkei 225

19.034

17.068

17.235

1,0%

-9,5%

Bovespa

43.350

48.964

48.472

-1,0%

11,8%

S&P 500

Ka yna k: Reuters , Bl oomberg

88.000

480

83.000

380

78.000

280

77.803

73.000

180

80

Oca.15

68.000

Nis.15

Tem.15

Eki.15

Oca.16

Nis.16

2

Günlük Bülten

1 Haziran 2016

PİYASALARDAKİ GELİŞMELER

Nisan ayında dış ticaret açığı geçen yılın aynı ayına göre %16,3 azalarak öncü gösterge düzeyinde USD 4,21 milyar olarak

açıklandı.

24 Mayıs'taki Para Politikası Kurulu (PPK) toplantısına ilişkin PPK toplantı özeti yayımlandı.

Bankacılık sektörünün Ocak-Nisan dönemi net kârı, geçen yılın aynı dönemine göre net faiz gelirleri ve net ücret komisyon

gelirlerinin katkısı ile %32,3 artarak 10,97 milyar TL oldu.

Hindistan ekonomisinde büyüme hızlanarak Mart sonunda sona eren üç aylık dönemde geçen yılın aynı dönemine göre %7,9

oldu.

Euro Bölgesi’nde tüketici fiyatları öncü verilere göre Mayıs ayında geçen yılın aynı dönemine göre %0,1 düştü.

Almanya'da mevsimsel etkilerden arındırılmış işsizlik oranı Mayıs'ta %6,1'e inerek beklentilerin altında açıklandı.

ABD'de kişisel harcamalar Nisan'da beklentiden hızlı arttı, gelirler ise beklentiyi karşıladı.

ABD'de 20 şehirdeki konut fiyatları baz alınarak hesaplanan S&P Case-Shiller konut fiyatları endeksi Mart ayında %5,43 arttı.

Japonya Başbakanı Shinzo Abe, satış vergisi artışının 2019 yılına kadar ertelendiğini duyurdu.

Çin’de resmi imalat PMI 50,1 ile sektörde genişlemeye işaret etti.

Avustralya ekonomisi yılın ilk çeyreğinde, önceki çeyreğe göre %1,1 büyüdü

24 Mayıs'taki Para Politikası Kurulu (PPK) toplantısına ilişkin PPK toplantı özeti yayımlandı. Özetten dikkat çeken detaylar

aşağıda yer almaktadır.

•

•

•

•

•

İlk çeyrekte özel tüketim harcamalarının yatırımlara kıyasla daha güçlü seyrettiği ve tüketim harcamalarının söz konusu

dönemde iç talebin sürükleyicisi olduğu,

Yabancı turist sayısındaki düşüşün hizmet gelirlerini sınırlamasının cari açık üzerinde aşağı yönlü bir risk unsuru olarak ortaya

çıktığı,

Önümüzdeki dönemde ücret artışları ve manşet enflasyonda gıda kaynaklı düşüş vasıtasıyla gelir kanalının yurt içi talebi

destekleyeceği,

Birikimli döviz kuru hareketlerinin gecikmeli etkilerinin azalmakla birlikte devam etmesi, enflasyon beklentilerinin yüksek

seviyesi ve ücret gelişmeleri enflasyonun ana eğilimindeki iyileşmeyi sınırladığı,

Politika duruşunun enflasyon görünümüne karşı sıkı, döviz likiditesinde dengeleyici ve finansal istikrarı destekleyici niteliği

korunacağı vurgulanmıştır.

Bankacılık sektörünün Ocak-Nisan dönemi net kârı, geçen yılın aynı dönemine göre net faiz gelirleri ve net ücret komisyon

gelirlerinin katkısı ile %32,3 artarak 10,97 milyar TL oldu.

BDDK aylık verilerine göre, sektörün kredileri de Nisan sonunda geçen yılın aynı dönemine göre yaklaşık %12 artarak 1,52 trilyon

TL oldu.

Sektörün aktif büyüklüğü ise Nisan sonunda, geçen yılın aynı dönemine göre, %10 artarak 2,4 trilyon TL oldu.

Bankacılık sektörünün geçen sene Nisan'da %2,85 olan takipteki alacaklar oranı bu sene Nisan'da %3,36'ya yükselirken, sermaye

yeterlilik rasyosu da geçen seneki %15,1 seviyesinden %15,77'ye çıktı.

3

Günlük Bülten

1 Haziran 2016

Nisan ayında dış ticaret açığı geçen yılın aynı ayına göre %16,3 azalarak öncü gösterge düzeyinde USD 4,21 milyar olarak

açıklandı.

İhracat yıllık bazda %10,2, ithalat ise %11,9 azalarak yılın başından bu yana en büyük düşüşlerini gerçekleştirdi. Dış ticaret

açığındaki gerilemenin ana kaynağı ise enerji ithalatındaki %33’lük azalış olmayı sürdürüyor. Enerji net ithalatı USD 1,7 milyar ile

Nisan 2009’dan bu yana en düşük düzeyde. Altın ihracatının Şubat ve Mart aylarında toplam USD 2,5 milyarlık pozitif katkısının

sona erdiği görülüyor. Bu ay sadece USD 311 milyonluk altın ihracatı gerçekleşmiş.

Dış ticaret dengesinde enerji fiyatı kaynaklı iyileşme hızının petrol fiyatlarının USD 50 seviyesine yakın stabil olmasından dolayı yılın

ikinci yarısında azaldığını görebiliriz. ECB’nin attığı adımlar şimdilik imalat PMI verilerinde kayda değer pozitif bir seyri ortaya

koymasa da ilerleyen dönemde toparlanmanın hız kazanmasıyla AB ülkelerine ihracatımız daha da iyileşebilir. Vurguladığımız bu

noktaların akabinde cari dengemizdeki iyileşmenin devamını beklesek de yaz aylarıyla birlikte turizm sektöründeki yavaşlamanın

hız kazanması cari dengemizde baskı oluşturabilir.

ABD'de kişisel harcamalar Nisan'da beklentiden hızlı arttı, gelirler ise beklentiyi karşıladı. ABD'de kişisel harcamalar Nisan

ayında yaklaşık 6 yılın en güçlü artışını gerçekleştirerek %1 arttı. Kişisel gelirler ise %0,4 artış kaydetti. Çekirdek kişisel tüketim

harcamaları ise aylık bazda %0,2 arttı. ABD ekonomisinin üçte ikisini oluşturan tüketici harcamalarındaki artışın ana faktörleri

arasında hanehalkının otomobil ve diğer ürün ve hizmetleri satın alması yer aldı. Harcamalardaki bu artışla beraber Fed'in Haziran

ayı gibi yakın bir dönemde faizleri artırması için ikna edici ekonomik büyüme işaretlerine bir yenisi eklendi.

VERİ GÜNDEMİ

Bugün yurtiçinde ISO imalat PMI verisi takip edilecek. İmalat PMI verisi Nisan ayında 48,9’a gerileyerek art arda iki aydır

daraldığına işaret etmişti. Endeks, geçtiğimiz Eylül ayından beri gözlenen en sert daralmayı gerçekleştirmişti. Manşet gösterge;

yeni siparişler, fabrika çıkışları, istihdam, tedarikçilerin teslim süresi ve satın alma stokları gibi göstergelerden elde edilirken;

istihdam dışında kalan dört alt endeks PMI endeksini olumsuz etkilemişti.

Mayıs ayında kapasite kullanım oranının 0,4 puan artması PMI verisi için olumlu algılansa da Nisan ayında düşüşünü sürdüren

ihracatın akabinde imalat PMI verisinde ihracat siparişleri kaynaklı zayıflık görebiliriz. Dolayısıyla PMI verisinin 50 kritik seviyesinin

altındaki seyrini devam ettirmesini bekliyoruz.

Yurtdışında da imalat PMI verilerini takip edeceğiz. Küresel ekonomi 2. çeyrekte yavaşlama eğilimine girerken; Mayıs ayı öncü PMI

verilerinde de yavaşlamayı teyit etmiştik. ABD ve Euro Bölgesi imalat PMI verileri beklentilerin altında kalırken; Fransa ve Almanya

gibi Euro Bölgesi’nin lokomotif ülkeleri beklentilerin üstünde PMI değerleri almıştı. Verilerin nihai halini izleyeceğiz.

UYARI: Bu bülten Ziraat Bankası tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

4