Günlük Bülten

03 Nisan 2015

PİYASALAR

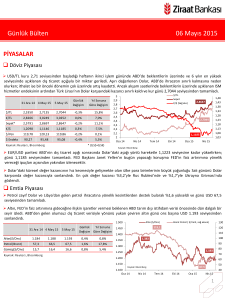

Döviz Piyasası

Piyasaların haftanın son günü açıklanacak ve FED’in faiz artış sürecine başlama tarihini belirlemek için yakından izlediği tarım

dışı istihdam verisine odaklanması işlemlerin dar bantta gerçekleşmesine sebep oldu. Piyasada verinin sert kış koşulları sebebiyle

beklentilerin altında kaldığının fiyatlanması sebebiyle TL günü değer kazancıyla sonlandırdı. Gün içinde en düşük 2,5833

seviyesini gören USD/TL kuru günü 2,5853’den sonlandırdı.

$/TL

2,8

31 Ara 14

1 Nis 15

2 Nis 15

Günlük

Değişim

Yıl Sonuna

Göre Değişim

2,7

2,3350

2,5991

2,5853

-0,5%

10,7%

2,5

€/TL

2,8266

2,8014

2,8166

0,5%

-0,4%

2,4

Sepet*

2,5791

2,6989

2,6995

0,0%

4,7%

2,3

€/$

1,2098

1,0763

1,0880

1,1%

-10,1%

2,2

$/Yen

119,78

119,76

119,72

0,0%

-0,1%

2,1

90,27

98,19

97,44

-0,8%

7,9%

Ka yna k: Reuters , Bl oomberg

* (0,5$+0,5€)

€/$ (Sağ eks)

2,6

$/TL

$ Endeks

2,6995

Sepet

2,5853

2

Oca 14

1,0880

Mar 14

May 14

Tem 14

Eyl 14

Kas 14

Oca 15

1,48

1,43

1,38

1,33

1,28

1,23

1,18

1,13

1,08

1,03

Mar 15

Kaynak: Bloomberg

Küresel piyasaların büyük bölümünde bugün başlayacak tatiller öncesi piyasada hacimler sınırlı kaldı. Beklentilerin altında kalan

ABD özel sektör istihdam ve ISM verilerinin fiyatlanması dün de devam etti. EUR/USD paritesi 1,0905 seviyesine kadar yükseldiği

günü %1,1 yükselişle tamamladı. Bugün açıklanacak olan ABD tarım dışı istihdam verisi ardından tatil sebebiyle hacimsiz olması

beklenen döviz piyasasında sert hareketler görülebilir.

Tarım dışı istihdam verisinin beklentileri karşılayamayacağı yönündeki beklenti Dolar endeksinin gerilemesine neden olurken,

gelişmekte olan ülke para birimlerine alış getirdi. Günün en çok değer kazanan para birimleri %1,8 ile Rus Rublesi, %1,3 ile

Brezilya Reali oldu.

Emtia Piyasası

Bugün başlayacak Paskalya tatili ve ABD tarım dışı istihdam verisi öncesi risk almaktan kaçınma eğilimi sebebiyle altın günü dar

bantta seyrederek %0,1 gerileyerek sonlandırdı.

P5+1 ülkeleri ve İran’ın müzakereler sonucunda anlaşmaya varması sonrası petrol fiyatları sert bir şekilde geriledi. Günü %3,8

kayıpla tamamlayan Brent petrolün varil fiyatı bugüne de gerileyerek başladı.

1.500

31 Ara 14 1 Nis 15

2 Nis 15

Günlük

Yıl Sonuna

Değişim Göre Değişim

130

Brent Petrol ( $/Varil, sağ eksen)

115,1

1.450

120

110

1.400

Altın($/Ons)

1.184

1.204

1.203

-0,1%

1,5%

1.350

Petrol(Brent)

57,3

57,1

55,0

-3,8%

-4,2%

1.300

Gümüş($/Ons)

15,7

17,0

16,8

-1,1%

6,8%

1.250

Ka yna k: Reuters , Bl oomberg

Altın ($/Ons)

100

1.383

1.203

90

80

70

1.200

60

1.150

Mar 14

May 14

50

55,0

Kaynak: Bloomberg

1.100

Oca 14

40

Tem 14

Eyl 14

Kas 14

Oca 15

Mar 15

1

Günlük Bülten

03 Nisan 2015

Faiz Piyasası

Top. Piyasa Hacmi

Göst. Tahvilin Hacmi

ABD ve Avrupa piyasalarında bugün başlayacak tatil öncesi tahvil

piyasasında hacim düşük seyretmeye devam etti. TL’deki değer

kazancına paralel 2 yıllık gösterge tahvilin bileşik faizi günü 6 baz

puan gerileyerek %8,71 seviyesinden sonlandırdı.

11,5

TCMB’nin yaptığı toplam fonlama miktarı 58,6 milyar TL düzeyine

yükselirken; bu rakamın 51 milyar TL’lik kısmı %7,50’den haftalık

repo fonlamasından, 5 milyar TL’lik kısmı %10,25’ten piyasa

yapıcılığı imkanından, 2,6 milyar TL’lik kısmı %10,75’ten kotasyon

ve BİST’ten oluştu. Ortalama fonlama maliyeti %7,88 düzeyine

yükseldi.

8,5

3.500

Göst. Faizi (Sol Eks,*)

3.000

%8,71

10,5

2.500

2.000

9,5

1.500

2 Nis 15

Gösterge Tahvil*

7,97

8,77

8,71

-0,06

USD Libor( 3 aylık)

0,26

0,27

0,27

0,00

0,01

EUR Libor( 3 aylık)

0,06

0,02

0,02

0,00

-0,04

O/N İMKB Repo

10,85

10,34

10,32

-0,02

-0,53

Eurobond 2030*

4,73

4,71

4,65

-0,06

-0,08

6

13

12

11

10

9

8

7

6

5

4

3

2

0,74

Nis.15

Şub.15

Mar.15

Oca.15

Kas.14

Ara.14

Eyl.14

Eki.14

Ağu.14

Haz.14

Tem.14

Nis.14

May.14

Şub.14

Mar.14

Oca.14

0

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

* bileşik faiz

Kaynak: Reuters , BIST, Bloomberg

500

6,5

Yıl Sonuna

Göre Değişim

1 Nis 15

Değişim

1.000

7,5

Milyon TL

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

%7,88

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Oca 13

Şub 13

Mar 13

Nis 13

May 13

Haz 13

Tem 13

Ağu 13

Eyl 13

Eki 13

Kas 13

Ara 13

Oca 14

Şub 14

Mar 14

Nis 14

May 14

Haz 14

Tem 14

Ağu 14

Eyl 14

Eki 14

Kas 14

Ara 14

Oca 15

Şub 15

Mar 15

Nis 15

Günlük

31 Ara 14

476

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 216 seviyesinde

yatay seyrederken; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %4,65 seviyesine geriledi.

Borsalar

Hafta başından bu yana dalgalı seyrin gözlendiği BIST-100 endeksi hükümetin yatırım ve istihdamı artırmak için açıkladığı teşvik

paketinin sanayi hisselerine getirdiği alımlarla günü yükselişle kapattı.

Avrupa'da birçok ülkenin piyasası bugün ve Paskalya tatili nedeniyle Pazartesi kapalı olacak. Bugün ABD'de tahvil piyasasında

işlemler yarım gün yapılacak, borsalar ise kapalı olacak.

31 Ara 14

1 Nis 15

2 Nis 15

Günlük

Değişim

Yıl Sonuna

Göre Değişim

İşlem Hacmi (milyon TL)

700

BIST 100 Endeks (sağ eksen)

600

95.000

90.000

BIST-100

85.721

81.209

81.676

0,6%

-4,7%

BIST-30

106.150

99.613

100.130

0,5%

-5,7%

500

Sanayi

78.725

78.467

79.151

0,9%

0,5%

400

85.000

81.676

80.000

Hizmetler

62.195

58.678

59.278

1,0%

-4,7%

300

75.000

Mali

115.225

107.411

107.730

0,3%

-6,5%

Bankalar Endeksi

159.267

142.804

142.492

-0,2%

-10,5%

200

70.000

Dow Jones

17.823

17.698

17.763

0,4%

-0,3%

100

65.000

S&P 500

2.059

2.060

2.067

0,4%

0,4%

0

60.000

DAX

9.806

12.001

11.967

-0,3%

22,0%

Oca.14 Şub.14 Nis.14 Haz.14 Tem.14 Eyl.14 Kas.14 Ara.14 Şub.15

Nikkei 225

17.451

19.035

19.313

1,5%

10,7%

Bovespa

50.007

52.322

53.123

1,5%

6,2%

Ka yna k: Reuters , Bl oomberg

Kaynak: Bloomberg

2

Günlük Bülten

03 Nisan 2015

PİYASALARDAKİ GELİŞMELER

Gümrük ve Ticaret Bakanlığı'nın açıkladığı öncü verilere göre, Mart ayında ihracat %13,45 azalarak, USD 12,55 milyar, ithalat

%5,75 azalarak USD 18,79 milyar oldu.

Başbakan Ahmet Davutoğlu düzenlediği basın toplantısı ile “Üretim ve İstihdama Destek Paketi”ni açıkladı.

Yurtdışında yerleşik kişilerin mülkiyetindeki devlet iç borçlanma senedi (DİBS) portföyü 27 Mart haftasında bir önceki haftaya

göre piyasa fiyatı değişimi ve kur farkından arındırılmış olarak USD 1,05 milyar arttı.

FAO gıda fiyatları endeksi Mart ayında 173,8’e geriledi.

ABD'nin dış ticaret açığı Şubat ayında keskin şekilde USD 35,4 milyara gerileyerek beklentilerin altında ve 2009 yılından bu yana

en düşük seviyede açıklandı.

ABD'de fabrikalara gelen siparişler Şubat ayında bir önceki aya göre %0,2 ile beklentilerin üzerinde arttı.

ABD’de New York ISM endeksi 50 ile beklentileri altında değer aldı.

İran'ın nükleer programına ilişkin müzakerelerde çözüm yolunun bulunduğu ve anlaşma taslağının derhal yazılmaya başlanacağı

belirtildi.

ABD Başkanı Barack Obama, ABD Doları'nın güçlenmesinin, kaynağında Avrupa ve Asya ekonomilerinin büyümekte

zorlandıkları ortamda insanların paralarını güvenli bir yere park etmek istemediklerinden kaynaklandığını söyledi.

Çin'de HSBC tarafından hazırlanan Hizmetler PMI Mart ayında Şubat ayına göre hafif bir artış göstererek 52,3’e yükseldi.

Gümrük ve Ticaret Bakanlığı'nın açıkladığı öncü verilere göre, Mart ayında ihracat %13,45 azalarak, USD 12,55 milyar, ithalat

%5,75 azalarak USD 18,79 milyar oldu. Dış ticaret açığı, altın desteğine rağmen, Türkiye'nin en büyük ihracat pazarlarından

Avrupa'daki kırılgan seyir ve EUR/USD paritesindeki düşüşle Mart ayında %1,.8 artarak, USD 6,24 milyar oldu ve böylece öncü

verilere göre, dış ticaret açığı Kasım 2014'ten beri ilk kez arttı. Öncü verilere göre, Mart ayında altın ihracatı USD 1,27 milyar oldu.

Başbakan Ahmet Davutoğlu düzenlediği basın toplantısı ile “Üretim ve İstihdama Destek Paketi”ni açıkladı.

Paketin genel çerçevesi şu şekilde:

İŞKUR’dan iş gücü desteği sağlanacak. Altı ay süreyle iş başı eğitimle çalışacak kursiyerlere net asgari ücret ödenecek. 6 aylık

süre boyunca işverene hiçbir maliyet yüklenmeyecek şekilde ödenecek. İşverenin kursiyerler için yaptığı harcamalar vergi

matrahından düşülecek.

İşbaşı eğitim programı sonrası, kursiyerler işe alınırsa, imalat sektöründe 3,5 yıl; diğer sektörlerde ise 30 ay boyunca SGK

işveren primi İŞKUR tarafından ödenecek.

Önümüzdeki aylarda yılın ilk yarısı istihdamı daha da teşvik etmek için, Temmuz ayına kadar bu işbaşı eğitim başlarsa, iş başı

eğitim için verilecek destek 6 ay değil 1 yıl olacak.

Toplum yararına çalışma kapsamında 120.000 yeni istihdam sağlanacak.

Yatırım teşvikleri kapsamında yatırımlara daha çok vergi indirimi sağlanacak.

İleri teknoloji sınıfında yer alan yatırımlar, öncelikli yatırımlar kapsamına alınacak ve 5. bölge desteklerinden yararlanacak.

3

Günlük Bülten

03 Nisan 2015

Yeni yatırımcıya daha fazla destek, vergi indirimi sağlanacak. Şu anda 1. bölge için teşvik uygulamalarında %10 olan oran

%15’e; 2. bölge için %15’ten %20’ye artırılacak. Büyük ölçekli yatırımlarda ise %20’den %25’e; 2. bölgede %25’ten %30’a

getirilecek.

Sigorta primi işveren hissesi desteği de hem süre hem oran itibariyle artırılacak. Şu anki mevcutta sigorta primi işveren

desteği, 1. bölgede yokken 2 yıla, 2. bölgede 3 yıla, 3. bölgede 5 yıla çıkarılacak.

Yatırım malları ve ara malların vadeli ithalatında KKDF %6’dan %0’a indirilecek, sanayicinin girdi maliyeti azaltılacak.

ARGE ve tasarıma daha fazla destek sağlanacak. Tasarım merkezleri, ARGE merkezleri gibi desteklenecek.

Hazine destekli kefaletin kapsamı genişletilecek. Hazine kaynaklarından kredi 1 milyar TL’den 2 milyar TL’ye çıkarıldı. Bakanlar

kurulu kararıyla yararlanabileceklerin kapsamı genişletildi ve kapsama imalatçı kobiler ilave edildi.

İmalatçı KOBİ’lere ve kadın girişimcilere özel tedbirler alınacak. Her bir KOBİ için 1,5 milyon TL olan kefalet limiti, imalatta

faaliyet gösterenler için 2,5 milyon TL’ye, imalatçı KOBİ’ler için ise 3 milyon TL’ye çıkarıldı. Kadın girişimciler için, kadın

istihdamının artırılması amacıyla yeni bir düzenleme başlatıldı. 100 bin TL’ye kadar, beş yıl vadeli kredileri için %85 oranında

kefalet imkanı sağlanacak.

ARGE’ye dayalı yatırımlar için proje ve finansman olanaklarını kolaylaştırmak için TÜBİTAK tarafından başta enerji, ulaştırma

ve sağlık sektörleri olmak üzere hazırlanan projeler, Türkiye Kalkınma Bankası aracılığıyla desteklenecek. Fizibilite çalışmaları

TÜBİTAK tarafından sonuçlandırılacak.

FAO gıda fiyatları endeksi Mart ayında 173,8’e geriledi Küresel gıda fiyatları güçlü hububat ve et arzının etkisiyle gerilemeye

Mart ayında da devam etti. Birleşmiş Milletler Gıda ve Tarım Örgütü (FAO) verilerine göre tahıllar, yağlı tohumlar, süt ürünleri, et

ve şeker fiyatlarındaki aylık değişimleri izleyen dünya gıda fiyatları endeksi Mart ayında bir önceki aya göre 2,6 puan gerileyerek

ortalama 173,8 değerini aldı. FAO ayrıca bu yılki dünya hububat üretimi tahminini bir önceki aya göre 2 milyon ton yükselterek

2,544 milyar tona çıkardı.

VERİ GÜNDEMİ

Bugün yurtiçi Mart ayı enflasyon verisi takip edilecek. Piyasa tahminleri TÜFE’nin aylık %0,89 artış göstereceği yönünde. TÜFE

geçen ay sert kış koşullarından kaynaklanan gıda fiyatlarındaki yüksek artış sebebiyle %1,1 olmuştu. Bu ay gıda fiyatlarındaki

artışın daha ılımlı olacağını öngörüyoruz. Yıl sonuna doğru yurtiçindeki gıda fiyatları endeksinin gerileyerek küresel gıda fiyatlarına

endeksine yakınsayacağını düşünüyoruz. Bu ay da yıllık enflasyonun %7 üzerindeki seyrine devam etmesini beklerken Nisan ve

Mayıs ayında yüksek baz etkisi sebebiyle %7 seviyesinin altını görmemiz oldukça muhtemel.

Yurtdışı tarafında ise günün en önemli verisi FED’in faiz artırım sürecine başlamak için yakından izlediği tarım dışı istihdam raporu

olacak. Çarşamba günü açıklanan ve beklentilerin altında kalan ADP özel sektör istihdam raporunun ardından tarım dışı istihdam

artışının da tahminleri karşılayamayacağı beklentileri piyasada ağırlık kazandı. Bu beklentiler uygun olarak da Dolar endeksi

Çarşamba günü veri öncesinde 98,6 seviyesinden 97,7 seviyesine kadar gerilemiş durumda. Tarım dışı istihdam verisinde aşağı

yönlü sürpriz fiyatlamaları gelişmekte olan ülke para birimlerini de iki gündür rahatlatmış durumda. Bu ayki verinin en büyük

belirleyicisi hizmet sektöründeki istihdam artışının miktarı olacak. Sert kış şartlarından dolayı öncü verilerin de net bir şekilde

4

Günlük Bülten

03 Nisan 2015

ortaya koyduğu gibi imalat sektöründe bir yavaşlama yaşanmakta. Bu sebeple imalat sektörden istihdama sınırlı bir katkı

geleceğini öngörmek mümkün. Hizmet sektörünün ise sert kış koşullarından etkilenme derecesi veri açısından anahtar nokta

olacak. Verinin beklentileri karşılayamaması halinde iki gündür devam eden Dolar endeksindeki geri çekilmenin sürmesini

beklerken, beklentiyi karşılaması ve ya üzerinde gelmesi halinde ise Dolar endeksinde hızlı bir yükseliş yaşanabileceğini

öngörmekteyiz.

UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

5