Günlük Bülten

02 Nisan 2015

PİYASALAR

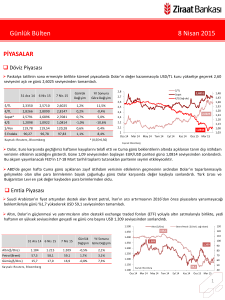

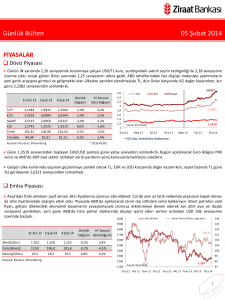

Döviz Piyasası

Türk Lirası, Mart ayı PMI verilerinin ilk çeyrekte iktisadi faaliyette zayıf bir seyre işaret etmesi sonrası gelişmekte olan ülke para

birimlerinden negatif ayrıştı. ABD'de faiz artışlarının tahmin edilenden daha geç bir zamanda olabileceğini gösteren ADP özel

sektör istihdam verisi sonrası TL kayıplarını sınırladı.

$/TL

2,8

31 Ara 14 31 Mar 15

1 Nis 15

Günlük

Değişim

Yıl Sonuna

Göre Değişim

2,7

2,3350

2,5975

2,5991

0,1%

11,3%

2,5

€/TL

2,8266

2,7880

2,8014

0,5%

-0,9%

2,4

Sepet*

2,5791

2,6934

2,6989

0,2%

4,6%

2,3

€/$

1,2098

1,0731

1,0763

0,3%

-11,0%

2,2

$/Yen

119,78

120,13

119,76

-0,3%

0,0%

90,27

98,36

98,19

-0,2%

8,8%

Ka yna k: Reuters , Bl oomberg

* (0,5$+0,5€)

€/$ (Sağ eks)

2,6

$/TL

$ Endeks

2,6989

Sepet

2,5991

2,1

1,0763

2

Oca 14

Mar 14

May 14

Tem 14

Eyl 14

Kas 14

Oca 15

1,48

1,43

1,38

1,33

1,28

1,23

1,18

1,13

1,08

1,03

Mar 15

Kaynak: Bloomberg

Euro Bölgesi PMI verilerinin güçlü gelmesine rağmen öğleden önce 1,0719 seviyesine kadar gerileyen parite, ADP istihdam

verisinin beklentilerin altında kalmasıyla kayıplarını sınırladı ve 1,08 seviyesini test etti. Yunanistan'ın borç müzakerelerini izleyen

yatırımcıların ihtiyatlı davranması ise Euro'daki kazanımları sınırlıyor.

ADP verisinin zayıf kalmasıyla birlikte Dolar küresel olarak değer kaybı yaşadığı bir günü geride bıraktı. Dolar karşısında en çok

değer kazancı %1,2 ile Kolombiya Pezosu’nda gerçekleşti. ABD 10 yıllık tahvil faizleri, FED'in faiz artırma kararını öteleyebileceği

görüşünü destekleyen dünkü verinin ardından gerileyerek %1,9'un altına indi. Küresel piyasalarda yarın başlayacak ve bazı

ülkelerde Pazartesi'ye kadar devam edecek tatil öncesinde hacimlerde düşüş beklenirken, piyasalar ABD Merkez Bankası'nın

önümüzdeki dönem faiz kararlarına ilişkin sinyal vermesi beklenen yarınki istihdam verilerini bekliyor olacak.

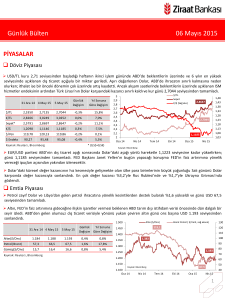

Emtia Piyasası

Altın fiyatları ABD'de dün açıklanan zayıf verilerin ardından yarın yayınlanacak ABD tarım dışı istihdam verisinin beklentilerden

zayıf gelebileceği beklentisiyle ons başına USD 1.200 seviyesinin üzerine çıktı.

Petrol fiyatları, ABD'de petrol üretiminin haftalık bazda Aralık sonundan bu yana ilk defa azaldığını gösteren verilerin ardından

yükseldi. Piyasada dikkatler İran'ın nükleer programı hakkındaki müzakerelerden çıkacak sonuçlarda.

1.500

31 Ara 14 31 Mar 15

1 Nis 15

Günlük

Yıl Sonuna

Değişim Göre Değişim

Altın ($/Ons)

130

Brent Petrol ( $/Varil, sağ eksen)

115,1

1.450

120

110

1.400

Altın($/Ons)

1.184

1.184

1.204

1,7%

1,7%

Petrol(Brent)

57,3

55,1

57,1

3,6%

-0,4%

Gümüş($/Ons)

15,7

16,7

17,0

1,8%

7,9%

Ka yna k: Reuters , Bl oomberg

100

1.383

1.350

1.204

90

1.300

80

1.250

70

1.200

60

1.150

Mar 14

May 14

50

57,1

Kaynak: Bloomberg

1.100

Oca 14

40

Tem 14

Eyl 14

Kas 14

Oca 15

Mar 15

1

Günlük Bülten

02 Nisan 2015

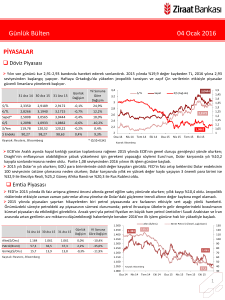

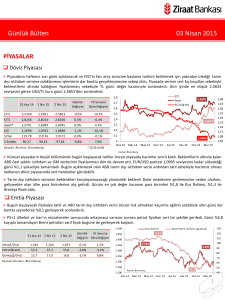

Faiz Piyasası

Top. Piyasa Hacmi

Göst. Tahvilin Hacmi

Bono piyasasında dün 23 Şubat’tan bu yana en zayıf işlem hacmi

vardı. 2 yıllık gösterge kağıtta ileri tarihli işlem geçmezken; faizi dar

bantta hareket etti. 10 yıllık gösterge faiz ise %8,24 seviyesinden

başladığı günde %8,45’e kadar yükseldi. Birinci çeyreğe yönelik ardı

ardına zayıf gelen veriler TCMB’nin faiz indirmesi gerektiği konusunda

piyasada görüşleri tekrar gündeme getirirken; bono piyasası da bu

durumdan dolayı baskı altında kalıyor.

TCMB’nin yaptığı toplam fonlama miktarı 58,1 milyar TL düzeyine

gerilerken; bu rakamın 51 milyar TL’lik kısmı %7,50’den haftalık repo

fonlamasından, 4,6 milyar TL’lik kısmı %10,25’ten piyasa yapıcılığı

imkanından, 2,5 milyar TL’lik kısmı %10,75’ten kotasyon ve BİST’ten

oluştu. Ortalama fonlama maliyeti %7,86 düzeyine geriledi.

31 Mar 15

1 Nis 15

Gösterge Tahvil*

7,97

8,73

8,77

0,04

USD Libor( 3 aylık)

0,26

0,27

0,27

0,00

0,01

EUR Libor( 3 aylık)

0,06

0,02

0,02

0,00

-0,04

O/N İMKB Repo

10,85

10,40

10,34

-0,06

-0,51

Eurobond 2030*

4,73

4,72

4,71

-0,01

2.500

9,5

2.000

8,5

1.227

1.500

1.000

7,5

500

15

6,5

Şub.15

Mar.15

Oca.15

Kas.14

Ara.14

Eyl.14

Eki.14

Ağu.14

Haz.14

Tem.14

Nis.14

May.14

Şub.14

Mar.14

Oca.14

0

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

13

12

11

10

9

8

7

6

5

4

3

2

Milyon TL

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

%7,86

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Oca 13

Şub 13

Mar 13

Nis 13

May 13

Haz 13

Tem 13

Ağu 13

Eyl 13

Eki 13

Kas 13

Ara 13

Oca 14

Şub 14

Mar 14

Nis 14

May 14

Haz 14

Tem 14

Ağu 14

Eyl 14

Eki 14

Kas 14

Ara 14

Oca 15

Şub 15

Mar 15

0,80

-0,02

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

3.000

%8,73

10,5

Günlük

Yıl Sonuna

Değişim Göre Değişim

31 Ara 14

3.500

Göst. Faizi (Sol Eks,*)

11,5

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 216 seviyesine

yükselirken; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %4,71 seviyesine geriledi.

Borsalar

Hisse senetleri endeksi Çarşamba günkü sert düşüşün ardından bir miktar toparlanarak günü %0,4 yükselişle sonlandırdı.

Asya borsaları yarın açıklanacak ABD tarım dışı istihdam verisi öncesinde piyasalarda endişe yaratan zayıf ABD ekonomik

verilerine ve Wall Street'in %0,4 düşüşle kapanmasına rağmen yükselirken, yatırımcılar yarın dünya piyasalarının büyük

bölümünün kapalı olacağı tatil öncesinde pozisyonlarını kapatıyorlar.

31 Ara 14 31 Mar 15

1 Nis 15

Günlük

Değişim

Yıl Sonuna

Göre Değişim

0,4%

-5,3%

BIST-100

85.721

80.846

81.209

BIST-30

106.150

99.074

99.613

0,5%

-6,2%

Sanayi

78.725

78.618

78.467

-0,2%

-0,3%

Hizmetler

62.195

58.074

58.678

1,0%

-5,7%

Mali

115.225

106.914

107.411

0,5%

Bankalar Endeksi

159.267

142.005

142.804

Dow Jones

17.823

17.776

17.698

2.059

2.068

2.060

-0,4%

0,0%

S&P 500

DAX

İşlem Hacmi (milyon TL)

700

BIST 100 Endeks (sağ eksen)

600

500

90.000

400

85.000

81.209

80.000

-6,8%

300

75.000

0,6%

-10,3%

200

70.000

-0,4%

-0,7%

100

65.000

60.000

9.806

11.966

12.001

0,3%

22,4%

0

Nikkei 225

17.451

19.207

19.035

-0,9%

9,1%

Oca.14 Şub.14 Nis.14 Haz.14 Tem.14 Eyl.14 Kas.14 Ara.14 Şub.15

Bovespa

50.007

51.150

52.322

2,3%

4,6%

Ka yna k: Reuters , Bl oomberg

95.000

Kaynak: Bloomberg

2

Günlük Bülten

02 Nisan 2015

PİYASALARDAKİ GELİŞMELER

Türkiye imalat sanayi PMI endeksi Mart ayında 48 değerini alarak Nisan 2009’dan beri en düşük seviyede açıklandı.

Maliye Bakanı Mehmet Şimşek, yılın ikinci yarısında hem siyasi hem de finansal öngörülebilirliğin artması ile büyümenin

hızlanacağını tahmin ettiklerini bildirdi. Şimşek, yazılı açıklamasında, 2014 yılı büyüme rakamlarını değerlendirdi.

Türkiye İhracatçılar Meclisi (TİM) verilere göre, Türkiye'nin en büyük ihracat pazarlarından Avrupa'daki kırılgan seyir ve

EUR/USD paritesindeki düşüşle ihracat Mart'ta %13,4 azalışla USD 11,23 milyar olurken, yılın ilk çeyreğinde ise %6,8 azalışla USD

35,82 milyara geriledi.

İstanbul'da Mart ayında perakende fiyatlar %1,13, toptan fiyatlar ise %1,57 arttı.

Euro Bölgesi imalat sanayi satın alma yöneticileri endeksi (PMI) Mart'ta nihai 52,2 ile beklentilerin ve öncü verinin üzerinde bir

değer aldı.

İngiltere’nin imalat sanayi büyümesi yurtdışı talebin artması ile Mart ayında 8 ayın en yüksek hızına ivmelenme gösterdi.

ADP Ulusal İstihdam Raporu'na göre, özel sektörde istihdam artışı Mart'ta 189.000 ile beklentilerin (225.000) altında

gerçekleşti.

ABD'de ISM imalat endeksi Mart'ta 51,5 ile beklentilerin altında açıklandı.

Rusya ekonomisi dördüncü çeyrekte beklentinin aksine %0,4 büyüdü.

Atlanta FED Başkanı Dennis Lockhart, FED’in Haziran-Eylül döneminde faiz artırımına gitmesini beklediğini tekrarladı.

Yunanistan Hükümet Sözcüsü, 9 Nisan'daki EUR 430 milyonluk IMF borcunu ödeyeceklerini açıkladı.

Kredi derecelendirme kuruluşu Fitch, Yunan bankalarının notlarını indirme kararı aldı.

Türkiye imalat sanayi PMI endeksi Mart ayında 48 değerini alarak Nisan 2009’dan beri en düşük seviyede açıklandı. Kasım

ayından bu yana düşüş eğilimde olan endeks yılbaşında gelinen 50 seviyesinin altındaki seyrini devam ettirdi. Bu durum PMI’daki

zayıf seyrin sadece hava muhalefetine dayalı olmadığına işaret etti.

Mart ayında imalat sektörü daha sert şekilde düşüşe geçti. Fabrika çıkışları, yeni siparişler ve yeni ihracat siparişleri Mart ayı

boyunca nispeten keskin bir düşüş sergiledi ve neredeyse son 6 yıllık dönem boyunca ilk kez istihdamda büyüme gerçekleşmedi.

Girdi fiyatları enflasyonu ivme kazanarak, Mart 2014’ten bu yana ölçülen en hızlı seviyede arttı. Azalan sipariş sayısı ve Dolar’da

görülen artışa bağlı olarak girdi fiyatlarının keskin bir şekilde yükselmesi arasında kalan firmaların satın alma aktivitelerinde

önemli bir değişiklik meydana gelmedi. Artan maliyet baskıları imalatçıların mal fiyatlarının neredeyse bir yıllık dönem içinde

ölçülen en yüksek hızla artmasına yol açtı.

Türk imalatçılar tarafından alınan yeni siparişler Mart ayı dahil geçen üç ay boyunca azaldı ve daralma hızı Ağustos 2011

değerinden bu yana en keskin seviyede ölçüldü. Türk Lirası’nın Dolar’a karşı değer kaybetmesine rağmen, yeni ihracat

siparişlerinde azalma gözlendi. Fabrika çıkışları üst üste üçüncü ay boyunca ve Nisan 2009’dan bu yana en şiddetli şekilde azaldı.

Bekleyen işler de son dönemde hızla azaldı.

Türkiye İhracatçılar Meclisi (TİM) verilere göre, Türkiye'nin en büyük ihracat pazarlarından Avrupa'daki kırılgan seyir ve

EUR/USD paritesindeki düşüşle ihracat Mart'ta %13,4 azalışla USD 11,23 milyar olurken, yılın ilk çeyreğinde ise %6,8 azalışla

USD 35,82 milyara geriledi. İhracatımızda Euro’nun ağırlığı göz önüne alındığında pariteden dolayı ihracatın; Ocak ayında USD

800 milyon, Şubat ayında USD 900 milyon, Mart ayında ise yaklaşık USD 1,3 milyar negatif yönde etkilendiği görülüyor.

3

Günlük Bülten

02 Nisan 2015

Maliye Bakanı Mehmet Şimşek, yılın ikinci yarısında hem siyasi hem de finansal öngörülebilirliğin artması ile büyümenin

hızlanacağını tahmin ettiklerini bildirdi. Şimşek, yazılı açıklamasında, 2014 yılı büyüme rakamlarını değerlendirdi.

Olumsuz konjonktüre rağmen ekonominin, geçen yıl da büyümeye devam ettiğini belirten Şimşek, 2014'te elde edilen %2,9'luk

büyümenin, OVP tahminin bir miktar altında olduğunu ifade etti. Şimşek, buna karşın küresel ekonomideki zayıf seyir, Türkiye'nin

en büyük ticaret ortağı Avrupa Birliğinde devam eden durgunluk, jeopolitik gerginlikler ve finansal belirsizlikler göz önünde

tutulduğunda, geçen yıl başarılı bir performans sergilendiğini bildirdi. Türkiye'nin, söz konusu büyüme oranıyla küresel ölçekte üst

sıralarda yer aldığını aktaran Şimşek, şunları kaydetti: "Türkiye'nin 2014 yılı büyüme performansı, Latin Amerika için öngörülen

%1,3'ün, gelişmekte olan Avrupa için öngörülen %2,5'in, Çin ve Hindistan hariç gelişmekte olan ülkeler için öngörülen %2,7'nin

üzerindedir. İhracat, 2014 yılı büyümesinin itici gücü olmuştur. 2014 yılının tamamında net ihracatın büyümeye katkısı 1,8 puan,

nihai iç talebin katkısı 1,1 puan olmuştur.

Şimşek, Türkiye'nin para politikasının nispeten gevşek ama mali politikasının çok katı olduğunu belirterek, bunların birbirlerini

dengelediğini söyledi.

İngiltere’nin imalat sanayi büyümesi yurtdışı talebin artması ile Mart ayında 8 ayın en yüksek hızına ivmelenme gösterdi. Şubat

ayındaki 54 seviyesinden 54,4’e yükselerek beklentileri karşıladı. Endeks böylece 2 yıl boyunca genişleme ile daralma bölgelerini

ayıran 50 çizgisinin üzerinde kaldı.

İngiltere ekonomisi 4. çeyrekte ilk beklenenden daha yüksek büyüme kaydetmişti. Büyüme büyük oranda yurtiçi talepten destek

bulmuştu. İhracatçıların yüzü ise yavaş yavaş Avrupa tarafındaki iyi haberlerle gülmeye başladı. İç talepteki güçlü seyri veriler de

teyit ederken; ihracat tarafında yaşanan toparlanma ile birlikte geriye bir tek olumsuz nokta olarak enflasyon verisini

dikkatlerimize sunuyor. Ancak enflasyon tarafındaki düşüş petrol fiyatlarının etkisiyle geçici olarak değerlendirilmekte.

Atlanta FED Başkanı Dennis Lockhart, FED’in Haziran-Eylül döneminde faiz artırımına gitmesini beklediğini tekrarladı. Lockhart

yaptığı açıklamada, "İlk çeyrekteki zayıflıklar dikkatimi çekti. Ancak hala bunların geçici faktörlerden kaynaklandığına inanıyorum.

Ekonominin ikinci çeyrekte toparlanacağı beklentimde değişiklik olmadı ve FED’in Haziran-Eylül takvim döneminde faiz oranlarını

artırması büyük olasılık" diye konuştu. Konuşmasında FED'in para politikasını normalleştirmeye başladıktan sonra da kısa vadeli

faizler üzerinde önemli kontrole sahip olmasını beklediği ifade eden Lockhart, gecelik repo gibi yeni araçlarının FED politikasında

kalıcı hale gelmesini beklemediğini de söyledi. İstihdam piyasasında hala kayda değer atıl kapasite olduğuna inandığını ifade eden

Lockhart, istihdam ölçümlerini ekonomik büyüme ölçümlerine göre daha doğru olduğunu ve faiz artırımına karar verirken

yakından izlenmeleri gerektiğini düşündüğünü de vurguladı.

Yunanistan Hükümet Sözcüsü, 9 Nisan'daki EUR 430 milyonluk IMF borcunu ödeyeceklerini açıkladı. Yunanistan'dan IMF

borcunu ödemeyi erteleyeceği iddialarına yanıt geldi. Yunanistan Hükümet Sözcüsü, 9 Nisan'daki EUR 430 milyonluk ödemeyi

yaparak taahhütlerini yerine getireceklerini açıkladı. Öte yandan Yunanistan, kreditörleri ikna etmeye çalışıyor. Yunan Maliye

bakanlığından bir yetkili, kreditörlere reformlar hakkında daha fazla detay içeren yeni bir belge yolladıklarını söyledi. Ancak söz

konusu belge, dün Euro Bölgesi maliye bakan yardımcılarının yaptığı görüşmeye yetişmedi. AB kaynakları, yeni belgeye rağmen

kredilerin serbest kalması için daha fazlasının yapılması gerektiğini belirtiyor.

Fitch, Yunan bankalarının notlarını indirme kararı aldı. Fitch, Yunanistan’ın kredi notunu düşürmesinin ardından 4 büyük Yunan

bankasının da notlarını aşağı çekti. Fitch'ten yapılan açıklamaya göre, National Bank Of Greece (NBG), Piraeus Bank, Eurobank ve

Alphabank'ın kredi notları B-'den Ülke notu olan CCC'ye indirildi. Fitch, ülke notunu düşürdüğü 27 Mart açıklamasında, bankacılık

sektöründeki sınırlı likiditenin kamu finansmanı üzerinde baskı oluşturduğunu açıklamıştı. Fitch, 4 bankanın kredi notunun

'Negatif' izlemede olduğunu açıkladı.

4

Günlük Bülten

02 Nisan 2015

VERİ GÜNDEMİ

Bugün yurtiçi ve yurtdışında oldukça sakin bir gündeyiz. Yurtiçinde Gümrük ve Ticaret Bakanlığı tarafından açıklanacak Mart ayı

öncü dış ticaret verileri bekleniyor.

Yurtdışı tarafında dikkatlerimiz ABD fabrika siparişleri ve dış ticaret verisinde olacak. ABD'de fabrikalara gelen siparişler Ocak

ayında bir önceki aya göre %0,2 gerilemişti. Detaylarda uçak siparişlerinde pozitif görünümle sermaye malları %8,1 yükselse de

uçak siparişlerinden arındırılmış verinin %0,5 ile artışla çok iyi görüntü sunmadığını görmüştük. Tüketim malları (dayanıklıdayanıksız) siparişleri de %3,8 daralırken; bunun güçlü Dolar’ın negatif etkisinden kaynaklandığı görülmekteydi.

ABD’de büyüme 2. revizeyle aynı olarak nihai %2,2 teyit edilmişti. Burada stoklardaki azalış dikkat çekmişti. Fabrika siparişleri için

bu stoklardaki azalış bir açıdan pozitif bir açıdan negatif. Azalış, iç talepteki toparlanmanın bir sonucu olabileceği gibi üreticilerin

arzın talebe yeterli olacağını düşünüp üretimde kısıntıya gitmiş olabileceğine referans verebilir. Dış talep koşulları kötü ve bununla

birlikte iç talepteki canlanma gerçekten var mı sorusuna soğuk hava koşullarının sona erdiği Nisan ayına ait verilerle cevap

aranacak. Ek olarak tüketici güveninin tekrar 100 seviyesinin üstüne çıkması iç talep için iyi bir gösterge olsa da Chicago PMI gibi

verilerin zayıflığa işaret etmesi bu taraftaki iyimserliği sınırlıyor. Dolayısıyla fabrika siparişlerinde sınırlı ama ılımlı bir toparlanma

görebiliriz.

ABD dış ticaret verisi takip edeceğimiz bir diğer veri. Güçlü Dolar’a ve iç talep ile dış talep arasındaki farklılığa paralel net ihracat

kalemindeki zayıflığın sürmesini bekliyoruz. Her ne kadar enerji ithalatı hacim ve değer anlamında azalış gösterse de ihracat

tarafındaki bozulma dış ticaret açığını genişletiyor.

UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

5