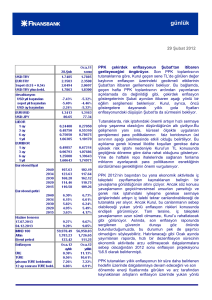

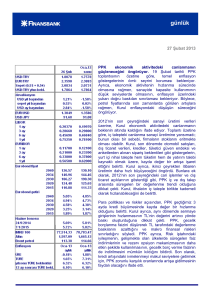

haftalık bülten

haftalık bülten

4 Mart 2013

Ecicek

Geçen haftanın özeti

PPK ekonomik aktivitedeki canlanmanın güçleneceğini öngörüyor.

19 Şubat tarihli PPK toplantısının özetine göre, temel enflasyon

göstergelerinin ılımlı seyrini koruması bekleniyor. Ayrıca, ekonomik

aktivitenin hızlanma sürecinde olmasına rağmen, sanayide kapasite

kullanımının düşük seviyelerde olmasının, enflasyon üzerindeki yukarı

doğru baskıları sınırlaması bekleniyor. Böylece, petrol fiyatlarında son

zamanlarda görülen artışlara rağmen, Kurul enflasyondaki düşüşün

süreceğini öngörüyor.

İnan Demir

+(90) 212 318 5087

[email protected]

Başak Karaaslan

+(90) 212 318 5096

[email protected]

2012’nin son çeyreğindeki sanayi üretimi verileri üzerine, Kurul

ekonomik aktivitedeki canlanmanın beklenin altında kaldığını ifade

ediyor. Toplantı özetine göre, iç talepteki canlanma sanayi üretimine

yansımadı; bunun olası bir sebebi, firmaların stoklarını eritmekte olması

olabilir. Kurul, son dönemde otomobil satışları, dış ticaret verileri,

krediler, tüketici güven endeksi ve anketlerden alınan sipariş beklentileri

gibi göstergelerin, yurt içi nihai talepte hem tüketim hem de yatırım talebi

kaynaklı olmak üzere, kayda değer bir artışa işaret ettiğini belirtti. Kurul

ayrıca, ikinci çeyrekten itibaren üretimin daha hızlı büyüyeceğini

öngördü. Bunlara ek olarak, 2012’nin son çeyreğindeki cari işlemler ve

dış ticaret açıklarının gösterdiği gibi, PPK iç ve dış talep arasında

süregelen bir değerlenme trendi olduğuna dikkat çekti. Kurul, ithalatın iç

taleple birlikte kademeli olarak hızlanabileceğini de belirtti.

Para politikası ve riskler açısından, PPK geçtiğimiz 3 ayda kredi

büyümesinde kayda değer bir hızlanma olduğunu belirtti. Kurul ayrıca,

aynı dönemde sermaye girişlerinin hızlanmasının TL’nin değerini artırıcı

yönde baskı oluşturduğuna dikkat çekti. PPK, gecelik borçlanma faizini

düşürerek TL tarafındaki değerlenme baskılarını azalttığını ve makro

finansal riskleri sınırladığını söyledi. PPK ayrıca, Risk iştahındaki

iyileşmenin, gelişmekte olan ülkelerde süregelen faiz indirimlerinin ve

rezerv opsiyon mekanizmasının daha etkin şekilde kullanılmasının,

gecelik borç verme faizinin de indirilmesini mümkün kıldığını bildirdi. Son

olarak, kredi artışındaki ivmelenmeyi makul seviyelere getirmek için,

PPK zorunlu karşılık oranlarında artışa gidilmesinin faydalı olacağını

ifade etti.

İlerleyen dönemlerde, PPK’nın düşük kısa vadeli faiz oranı ve sıkı makro

ihtiyati önlemlerden oluşan politika karışımına bağlı kalacağını

düşünüyoruz. Buradaki en önemli risk ise, politik sebeplerle (İtalyan

seçimi gibi) Avrupa’daki krizin yeniden şiddetlenmesi olabilir. Türkiye’ye

sermaye girişini engelleyebilecek böyle bir gelişme, düşük kısa vadeli

faizlere ve sıkı makro ihtiyati sıkılaşmaya dayanan politikalara olan

gereksinimi azaltabilir.

Deniz Çiçek

+(90) 212 318 5096

[email protected]

Gökçe Çelik

+(90) 212 318 5096

[email protected]

haftalık bülten

Tüketici güveni iyileşmeye devam ediyor. Tüketici güven endeksi, Şubat’ta

bir önceki aya göre %1.2 oranında artarak, 75.79’dan 76.66’ya yükseldi. İlk

defa Ocak ayında yeni formatında yayınlanmaya başlayan endeks, böylece

ard arda dört ay boyunca artış kaydetmiş oldu. Ancak, son ayki artış önceki

ayların altında gerçekleşti. Tüketici güvenindeki devam eden yükseliş trendi, iç

talebin 2012’nin son çeyreğinden itibaren hızlanma sürecinde olduğu

yönündeki görüşümüzle uyuşuyor.

Endeksin alt kategorilerine bakınca, önümüzdeki 12 aydaki genel ekonomik

durum ve tasarruf etme ihtimalinde gözlemlenen gelişmeler dikkate değer. Bu

kategoriler, sırasıyla %1.7 ve %9.5 oranında iyileştiler. Diğer taraftan, önceki

verilerle çelişkili bir mesaj veriyor gibi görünen başka bir endeks, önümüzdeki

12 ayda hanehalkının finansal durum beklentisinin %1.1 oranında kötüleştiğini

göstermekte.

Sonuç olarak, tüketici güvenindeki iyileşme, kredi büyümesindeki ivmelenme

ile birlikte, iç talebin başını çektiği bir büyümenin 2013’te hızlanma sürecinde

olduğu yönündeki görüşümüzü destekliyor. Aralık ayına dair sanayi üretimi

verileri zayıf olsa da, kapasite kullanımı ve reel sektör güven endeksi

verilerindeki son iyileşmelerin gösterdiği gibi, üretimin de önümüzdeki

dönemde iyileşmesini bekliyoruz. Bu beklenti, 19 Şubat tarihli PPK

toplantısının özetinde belirtildiği gibi, PPK tarafından da paylaşılıyor.

Dolayısıyla, 2013’ün ilk yarısında ekonomik aktivitede güçlü bir hızlanma

yaşanacağına dair tahminimizi koruyoruz.

Dengelenmenin sonuna resmen gelindi. Ocak ayı dış ticaret dengesi, 7.3

milyar dolar açık kaydederek, 7 milyar dolar olan tahminimizin ve piyasa

beklentisinin biraz üzerinde açık verdi. Daha önemlisi, aylık dış ticaret açığı

geçen yılın aynı ayının %2.4 üzerinde gerçekleşti. Bu da, 12 aylık birikimli

açığı Aralık’taki 84 milyar dolarlık değerinden 84.2 milyar dolara yükseltti.

Böylece birikimli açık Kasım 2011’den sonra ilk defa yükselmiş oldu.

Mevsim ve takvim etkileri arındırıldıktan sonra, aylık dış ticaret açığı bir önceki

aya göre %21 artarak 8.3 milyar dolara yükseldi ve Ekim 2011’den beri en

yüksek değerini aldı. Bunda temel etmen, aylık bazda (yıllıklandırılmadan) %9

artan, böylece 2010 sonundan beri en büyük aylık bazlı sıçramayı

gerçekleştiren, ithalat artışı oldu. Bu, iç talepteki canlanmanın bir işareti; ve biz

aylık bazda yukarı doğru olan trendin, artış hızını koruması olası değilse de,

devam etmesini bekliyoruz.

Ocak ayında altın ihracatı, 0.7 milyar dolarla hala göreceli olarak güçlü

gerçekleşti. Ancak altın ithalatı 0.8 milyar dolarla daha güçlüydü. Bu da,

Türkiye’nin Ekim 2011’den beri ilk defa aylık bazda net altın ithalatçısı

konumuna gelmesine sebep oldu. Net altın ihracatının bu sene Türkiye’nin dış

dengesinde önemli bir rol oynamasını beklemiyoruz. Bu da, dış açıktaki yukarı

doğru baskıyı daha da arttıracaktır. Hatırlanacağı üzere, 2012’de net altın

ihracatı dış dengedeki iyileşmeye GSYH’nin %1’i kadar katkı yapmıştı.

Dış ticaret dengesindeki yıllık bazdaki gerilemenin oldukça sınırlı olduğunu ve

önümüzdeki aylarda geçici olarak yıllık bazda iyileşme görebileceğimizi

belirtmekte fayda görüyoruz. Ancak iç talepteki güçlenme ve olumsuz baz

etkisine bağlı olarak orta vadede dış açıktaki yukarı yönlü seyrin devam

etmesini bekliyoruz. Hatırlanacağı gibi, mevsimsel etkilerden arındırılmış

seriye göre dış açıktaki iyileşme zaten sona ermişti. Önümüzdeki dönemde

haftalık bülten

birikimli açığın da benzer bir seyir izlemesini öngörüyoruz.

Bu durumda 2013’te hem piyasa hem de MB’nin dış açığa atfettiği önem

artacaktır. MB’nin TL’de değerlenmeye izin vermeyeceğini ve kredi büyümesini

kontrol altında tutmaya çalışacağını düşünmeye devam ediyoruz. Bu

bağlamda, düşük kısa vadeli faizler ve sıkı makroihtiyati koşullara dayanan

mevcut politika duruşunun sürdürüleceği ve bunun da TL ve bono piyasası

üzerindeki etkilerinin olumsuz olacağı görüşündeyiz.

Önümüzdeki haftaya bakış

Şubat ayı enflasyonu bugün açıklanacak. Gıda fiyatlarının Ocak’taki %4’lük

sıçramanın ardından yatay seyretmesi sebebiyle, aylık enflasyonu, %0.38 olan

piyasa beklentisinin altında, %0.12 bekliyoruz. Beklediğimiz aylık enflasyon,

yıllık bazlı enflasyonu Ocak’taki %7.3’ten %6.8’e çekecek. Diğer yandan,

çekirdek enflasyonda, baz etkisi daha az destekleyici olduğu için, yıllık bazda

artış ihtimali görüyoruz. Bu, bizim görüşümüze göre, para politikasında

sıkılaştırma gerektiriyor. TCMB’nin reel efektif döviz kuru hakkındaki endişeleri

dikkate

alındığında,

bu

sıkılaştırma,

makroihtiyati

tedbirlerle

gerçekleştirilecektir.

Bu haftanın veri gündeminde ayrıca, Perşembe günü yayınlanacak olan

Hazine’nin Şubat ayı nakit dengesi ve Cuma günü açıklanacak olan Ocak ayı

sanayi üretimi büyümesi var. Bizim beklentimiz sanayi üretiminin yıllık bazda

%1 oranında gerileyeceği yönünde. Piyasa beklentisi ise henüz belli değil.

haftalık bülten

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait

görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile

risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan

görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir.

Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.