günlük

günlük

29 Şubat 2012

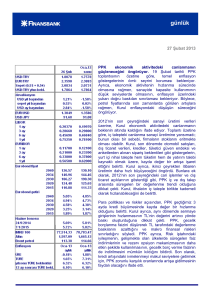

PPK çekirdek enflasyonun Şubat’tan itibaren

gerileyeceğini öngörüyor. Son PPK toplantısının

tutanaklarına göre, Kurul geçen sene TL’de görülen değer

kaybının enflasyon üzerindeki gecikmeli etkilerinin

Şubat’tan itibaren gerilemesini bekliyor. Bu bağlamda,

geçen hafta PPK toplantısının ardından yayımlanan

açıklamada da değinildiği gibi, çekirdek enflasyon

göstergelerinin Şubat ayından itibaren aşağı yönlü bir

eğilim sergilemesi bekleniyor. Kurul, ayrıca, öncü

göstergelere

dayanarak

yıllık

gıda

fiyatları

enflasyonundaki düşüşün Şubat’ta da sürmesini bekliyor.

Tutanaklarda, risk iştahındaki önemli artışın hızlı sermaye

çıkışı yaşanma olasılığını düşürdüğünün altı çiziliyor.Bu

gelişmenin yanı sıra, küresel ölçekte uygulanan

genişlemeci para politikalarının faiz koridorunun üst

sınırının aşağı çekilmesinde etkili olduğu belirtiliyor. Bu

açıklama gerek küresel likidite koşulları gerekse daha

yüksek risk iştahı nedeniyle Kurul’un TL konusunda

geçtiğimiz döneme göre daha rahat olduğunu gösteriyor.

Yine de haftalık repo ihalelerinde sağlanan fonlama

miktarını ayarlayarak para politikasının esnekliğinin

sürdürülmesi gerekliliğinin önemi vurgulanıyor.

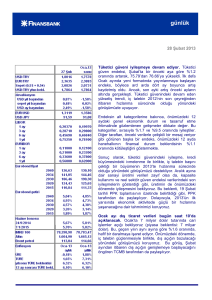

PPK 2012’nin başından bu yana ekonomik aktivitede iç

talepteki

zayıflamadan

kaynaklanan

belirgin

bir

yavaşlama görüldüğünün altını çiziyor. Ancak söz konusu

yavaşlamanın geçici/mevsimsel unsurları yansıttığı ve

gerek risk iştahındaki iyileşme gerekse sermaye

girişlerindeki artışın iç talebi tekrar canlandırabileceği de

tutanakta yer alıyor. Ancak Kurul, bu canlanmanın sebep

olabileceği yukarı yönlü enflasyon riskleri konusunda

endişeli görünmüyor. Tam tersine, iç talepteki

yavaşlamanın uzun süreli olmaması, Kurul’u rahatlatacak

gibi görünüyor. Aslında, son enflasyon raporunda

sergilenen

güvercin

duruşu

göz

önünde

bulundurduğumuzda, bu durumun pek de şaşırtıcı

olmadığını söyleyebiliriz. Hatırlanacağı gibi Ocak ayında

yayımlanan raporda, hızlı bir dezenflasyon sürecinin

ekonomik aktivitede arzu edilmeyecek dalgalanmalara

sebep olacağından 2012 sonu enflasyon projeksiyonu

%6.5 olarak belirlenmişti.

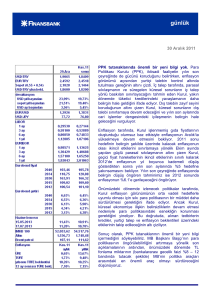

PPK tutanakları yıllık enflasyonun bir süre daha belirlenen

hedefin üzerinde dalgalanmaya devam edeceğini ve son

dönemde enerji fiyatlarında görülen ve arz tarafından

kaynaklanan artışların enflasyon üzerinde yukarı yönlü

günlük

riske işaret ettiğini belirtiyor. Bu durum enflasyon görünümünün orta vadeli hedeflerle uyumlu olması için

para politikasındaki temkinli duruşun bir süre daha korunmasını gerektiriyor. Geçen haftaki PPK

toplantının ardından yayınladığımız notlarda da belirttiğimiz gibi, faiz koridorunun üst sınırındaki indirimin

parasal koşulların kısa dönemde genişletilmesinin öncüsü olduğunu düşünmüyoruz. Alınan bu kararın

daha çok halihazırda Ocak ortasından beri sürdürülegelen genişlemenin takipçisi olarak görüyoruz.

Önümüzdeki dönemde, Merkez Bankası’nın parasal koşullarda genişlemeye gitmesi için daha geniş bir

alan bulacağı yönündeki beklentimizi koruyor olsak da arz yönündeki olumsuz gelişmeler gerek para

birimindeki değerlenme gerekse iç talepteki yavaşlama tarafından bertaraf edilmediği sürece belirgin bir

parasal genişleme olasılığı öngörmüyoruz.

Ocak ayı dış ticaret dengesi verileri bugün açıklanıyor. Aylık dış ticaret açığının geçen senenin aynı

dönemine göre %21 gerileyerek 5.8 milyar dolar olmasını (piyasa beklentisi: 6.3 milyar dolar) bekliyoruz.

Tahminimiz doğrultusunda gerçekleşecek yıllık dış ticaret açığı daralması Ekim 2009’dan bu yana

kaydedilen en güçlü daralma olacak. Aralık ayında gösterdiği yatay büyümenin ardından ithalatın Ocak’ta

yıllık bazda %2.4 küçülmesini (Ekim 2009’dan bu yanan ilk düşüş) bekliyoruz. Tahminimizin

gerçekleşmesi durumunda, söz konusu veri iç talep momentumundaki belirgin yavaşlamayı teyit eden

göstergeler arasında yer alacak.

Aylık dış ticaret açığı tahminimiz, Aralık ayında 105.9 milyar dolar olan 12-aylık birikimli dış ticaret açığının

104.3 milyar dolara gerilemesini öngörüyor. 2012 sonunda dış ticaret açığının 83 milyar dolara

gerilemesini ve 2011 sonunda 77.1 milyar dolar olan cari açığın keskin bir düzeltmeyle 45 milyar dolara

gerilemesini bekliyoruz.

Veri gündemi

ABD’de veri gündeminin yoğun geçeceği Çarşamba günü, yıllıklandırılmış 4. çeyrek GSYH büyümesi ve

çekirdek kişisel tüketim verilerinin yanı sıra Şubat ayı Chicago PMI (Beklenti: 61.8) verisi açıklanıyor.

Bugün ayrıca piyasalar FED’in yayımlayacağı Bej Kitap’ı ve FED Başkanı Ben Bernanke’nin konuşmasını

takip edecek. Euro Bölgesi’nde ise bugünün en önemli gündem maddesi olan Avrupa Merkez

Bankası’nın 3 yıl vadeli likitide ihalesinin yanı sıra, Ocak ayı TÜFE verileri (Beklenti: -%0.8) takip edilecek.

Piyasalar

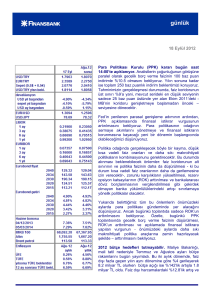

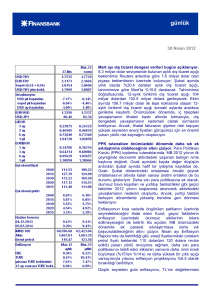

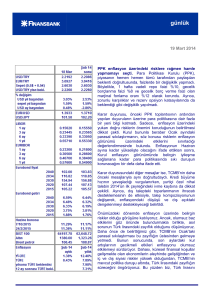

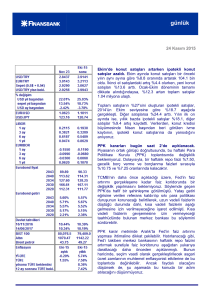

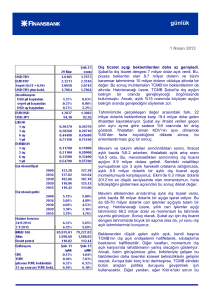

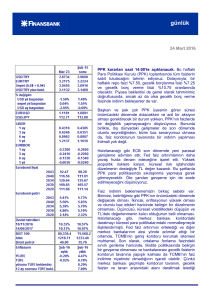

USD/TL Salı sabahına 1.7620’den başlamıştı. Açılışın ardından kısa bir süre yükselerek günün

zirvesinde1.7640’ı test ettiyse de sonrasında düşüşe geçti. Petrol fiyatlarında hafta başından beri görülen

gerileme ve ECB’nin bugün gerçekleştireceği uzun vadeli likidite ihalesine ilişkin olumlu beklentiler TL’nin

gerek dolar gerekse döviz sepeti karşısında değerlenmesinde etkili olurken öğleden sonra açıklanan

Case-Shiller konut fiyat endeksinin beklentilerin altında gelmesiyle kurdaki hareket yön değiştirdi. Verinin

açıklamasından önce 1.7500’in altını testeden kur kapanışa kadar yukarı hareket ederek günü 1.7573’ten

sonlandırdı. USD/TL Çarşamba gününe 1.7510’dan başladı.

Dün sabah 1.3440 seviyelerinden işlem gören EUR/USD, gün içinde dalgalı bir seyir izledi. Sabah

saatlerinde 1.3462’ye kadar tırmanan parite, öğleden sonra açıklanan ABD konut verisinin piyasa

beklentisinin altında gelmesinin ardından geriledi. EUR/USD bu sabah 1.3470 seviyesindeydi.

4 Aralık 2013 vadeli gösterge tahvil faizi dün sabah %9.25’ten işleme geçmişti. Faiz sabah saatlerinde

günün en yükseği olan %9.30’a kadar tırmandı ancak sonrasında kurdaki gerilemeye paralel olarak

%9.23’e kadar geriledi ve günü %9.24’ten sonlandırdı. Gösterge faiz bu sabaha %9.19 seviyesinden

başladı.

Avrupa Merkez Bankası’nın gerçekleştireceği ihale öncesi küresel iştahının artmasıyla 5 yıllık Türkiye

CDS’i 242’ye gerilerken 2030 vadeli gösterge Eurobond primli seyretti ve 168.25’ten kapandı.

günlük

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Başak Karaaslan

Eren Harani

Ayşe Çoknaz

Mehmet Kasap

Ahmet Tugay

Nur Pınar Çağlar

Ceren Erenoğlu

Sinem Erol

İrem Ayaz

Sevinç Özçelik

Reyhan Özdemir Tezgör

Duygu Doğan

Deniz Yaşar

Onur Erdaş

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB