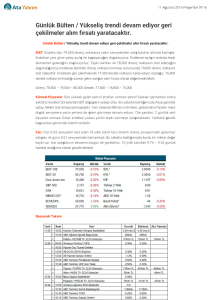

DÖRDÜNCÜ ÇEYREK BİLANÇOLARINA İLİŞKİN DEĞERLENDİRMEMİZ

Sanayi şirketlerinin kârlılığının beklentilerin %25, bankaların kârlılığının ise %2 altında kalması ile araştırma

kapsamımıza dâhil olan şirketler 2013 yılı dördüncü çeyreğinde beklentilerin %13 altında kârlılığa ulaştı.

Otomotiv, havacılık ve petrol-gaz sektörlerinde negatif sürprizler gerçekleşirken çimento, cam ve

savunma sektörlerinde ise rakamlar beklentileri geride bıraktı. Yıllık bazda bakıldığında ise satış

gelirlerindeki %12 ve FAVÖK’teki %13 oranındaki büyümeye karşın özellikle kur farkı giderlerinden dolayı

toplam kârlılığın %9 oranında geri çekildiğini görüyoruz.

Çeyreksel bazda bankacılık sektörünün kârlılığında beklentilere paralel olarak %5 artış yaşandı.

Yılın üçüncü çeyreğindeki sert geri çekilmenin ardından net faiz marjları dördüncü çeyrekte daha istikrarlı bir

görünüme kavuştu. Genel ve serbest karşılıklar ise bu çeyrekte sürpriz yaratan kalemler oldu. Karşılık ayırma

politikalarındaki değişikliklerin etkisiyle Akbank ve Garanti’nin net kârı beklentilerin altında kalırken

Halkbank’ın kârı ise tahminleri geride bıraktı. Katılım bankalarının kârlılıklarında ise Albaraka pozitif sürpriz

yaparken Bank Asya ise sektörde en zayıf sonuç açıklayan banka oldu. Yıllık bazda ise Albaraka sektörde

en yüksek kârlılık büyümesine ulaşırken büyük ölçekli bankalar arasında Vakıfbank en iyi performansı

sergiledi.

Finansal olmayan şirketlerin gelirleri %44 yıllık daralma ile beklentilerin gerisinde kalırken

toplam FAVÖK yıllık bazda %9 daha yüksek olsa da, beklentilerin %9 altında kaldı. Bir tam yıl esasına göre,

finansal olmayan şirketler %13’lük FAVÖK büyümesine karşın net kâr %24 daralma yaşadı.

Dördüncü çeyrekte göz alıcılı performans sergileyenlere baktığımızda, Adana Çimento ve Mardin

Çimento son derece etkileyici sonuçlar açıklasa da, tüm çimento şirketleri oldukça iyi bir dönem geçirdi.

Aselsan yüksek gelir ve ertelenmiş vergi geliri ile beklentileri geride bıraktı. Çelik şirketleri Erdemir ve

Kardemir operasyonel tarafta başarılı olsa da, bir dizi tek seferlik gider sebebiyle net kâr tarafında

tahminleri yakalayamadı. Trakya Cam kayda değer rakamlarla öne çıkarken, Anadolu Cam sektör için

dikkat çekici bir çeyrekte istisnai zayıf sonuçlar açıkladı. Dördüncü çeyrekte Ülker Bisküvi ve Gübretaş da

dikkate değer sonuçlar açıkladı.

Olumsuz sürprizlere baktığımızda; çoğu analist tarafından tercih edilen Havacılık Sektörü, düşük

verimlilik, yüksek yakıt maliyetleri ve kur kaynaklı kayıpları ile şaşırttı. Otomotiv sektörü hisseleri arasında ise,

Tofaş ve Ford Otosan düşük marjlar sebebiyle hayal kırıklığına uğrattı. Anadolu Efes’in sonuçları da

olumsuz düzenleyici mevzuat ve düşük marjları yansıttı. Vergi gelirleri kaynaklı önemli desteğe rağmen, zayıf

operasyonel performans Tüpraş’ın net kârında olumsuz yönde sapmaya neden oldu. Ayrıca Enka İnşaat,

Alarko Holding ve Bizim Toptan’ın net kârları da 4Ç13 beklentilerini yakalayamayan önemli şirketler

arasında yer aldı.

Bu rapor Burgan Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı

kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Raporda yer alan içerik, müşterilerin verilen stratejilerden kârlı çıkacağının ya da zararlarının limitli olacağının, Burgan Yatırım Menkul Değerler A.Ş.

tarafından verilmiş sözü veya garantisi olarak kabul edilemez. Burada yapılan analizlere dayanarak ve özellikle kaldıraç sistemi kullanan piyasalara

yapılan yatırımlar zararla da sonuçlanabilir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz ve kurumumuz

çalışanları hiçbir sorumluluk üstlenmemektedir. Bu raporda yer alan bilgiler, güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları

ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı

doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Raporda yer alan bilgiler Burgan

Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.