Günlük Rapor - 14 Temmuz 2016 Perşembe Sayı: 976 Sayfa: 1

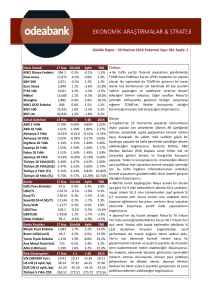

Hisse Senedi

MSCI Dünya Endeksi

Dow Jones

S&P 500

Euro Stoxx

FTSE 100

Nikkei

Shanghai

MSCI GOÜ Endeksi

BİST-100

BİST-30

13 Tem. Günlük Aylık

409.3

0.2%

3.3%

18,372 0.1%

3.6%

2,152

0.0%

3.5%

2,926 -0.2%

2.5%

6,670 -0.2% 10.3%

16,231 0.8%

1.3%

3,061

0.4%

8.0%

856

0.3%

5.8%

81,322 0.2%

6.3%

100,195 0.1%

6.4%

Tahvil Getirileri

ABD 2 Yıllık

ABD 10 Yıllık

Almanya 2 Yıllık

Almanya 10 Yıllık

İngiltere 10 Yıllık

İspanya 10 Yıllık

İtalya 10 Yıllık

Japonya 10 Yıllık

Türkiye 10 Yıllık(US$)

Türkiye 30 Yıllık(US$)

Türkiye 2 Yıllık (TL)

Türkiye 10 Yıllık (TL)

13 Tem.

0.67%

1.48%

-0.68%

-0.08%

0.74%

1.15%

1.21%

-0.29%

3.95%

4.99%

8.61%

9.16%

Kurlar

13 Tem.

GOÜ Para Birimleri

68.7

USD/TL

2.8997

Euro/TL

3.2164

Sepet(0.5$+0.5€)/TL 3.0581

Euro/USD

1.1090

USD/Yen

104.5

GBP/USD

1.3147

Dolar Endeksi

96.2

YBB

2.5%

5.4%

5.3%

-10.4%

6.9%

-14.7%

-13.5%

7.8%

13.4%

14.6%

t-1

t-30

2015

0.69% 0.72% 1.05%

1.51% 1.61% 2.27%

-0.67% -0.55% -0.35%

-0.09% 0.02% 0.63%

0.83% 1.21% 1.96%

1.17% 1.50% 1.77%

1.22% 1.45% 1.59%

-0.28% -0.16% 0.26%

3.90% 4.45% 5.00%

4.94% 5.48% 5.74%

8.56% 9.17% 10.86%

9.16% 9.78% 10.74%

Günlük

0.1%

0.4%

0.7%

0.6%

0.3%

-0.2%

-0.8%

-0.2%

Aylık

1.9%

-0.7%

-2.5%

-1.6%

-1.8%

-1.7%

-7.9%

2.0%

YBB

4.5%

-0.6%

1.4%

0.5%

2.1%

-13.1%

-10.8%

-2.4%

Emtia Fiyatları

13 Tem. Günlük

Bileşik Fiyat Endeksi 1,075 -0.9%

Brent (USD/varil)

46.3

-4.6%

Tarım Fiyatı Endeksi 1,404

0.9%

Ana Metal Fiyatı End. 782

0.4%

Altın (USD/ons)

1,343

0.7%

Aylık

-1.3%

-8.1%

-4.8%

7.9%

4.6%

YBB

14.1%

24.1%

16.9%

10.6%

26.5%

Risk Göstergeleri

13 Tem.

VIX (S&P500 Vol.)

13.04

US OIS (3 aylık, bp)

39.20

EUR OIS (3 aylık, bp) -36.30

Türkiye 5 Yıllık CDS

223.43

Türkiye:

Mayıs’ta cari işlemler açığı 2,86 milyar Dolar ile 2,91

milyar Dolar beklentilerimizle uyumlu gerçekleşirken,

enerji dışı açık 968 milyon Dolar oldu. Böylece 12 aylık

toplam cari işlemler açığı 28,6 milyar Dolar’dan 27,2

milyar Dolar’a gerilerken, enerji dışı denge 0,2 milyar

Dolar açıktan 0,1 milyar Dolar fazlaya döndü. Bavul

ticareti ve turizm sektörlerindeki zayıflıklar Mayıs’ta

da sürerken cari açıktaki iyileşme temelde düşük enerji maliyetleri ve buna bağlı düşük dış ticaret açığı ile

sağlandı.

Finansman tarafında, haftalık verilerle

uyumlu olarak 947 milyon Dolar’lık portföy girişi kaydedilirken, 12 aylık toplam rakamlara göre dış borç

çevirme oranlarında bankacılık sektörü kaynaklı sert

bir geri çekilme yaşandı. Haziran’da dış ticaret açığındaki daralmanın desteği ile cari açıkta düşüşün yavaşlayarak sürebileceğini öngörüyoruz. Ancak Temmuz ile

birlikte düşük ham petrol fiyatlarının dış denge üzerindeki pozitif etkilerinin azalacağını tahmin ediyoruz.

Bununla birlikte, yaz aylarında turizm gelirlerinin cari

açık açısından daha önemli olacağını ve yılın ikinci

yarısında cari açıktaki olumlu seyrin sona erebileceğini

düşünüyoruz. Bu nedenle, 2016 yılı cari açık tahminimizi 32 milyar Dolar seviyesinde sabit tutuyoruz.

Mayıs’ta mevsim ve takvim etkisinden arındırılmış

verilere göre sanayi üretimi aylık bazda %1,6 oranında

arttı. Takvim etkisinden arındırılmış verilere göre ise

üretim yıllık bazda %5,6 arttı. Nisan’daki sert daralmanın ardından Mayıs’taki bu güçlü artışın iç talebin sağlamlığını korumasından ve Türkiye’nin küresel tedarik

zincirindeki yeri nedeniyle dış talep gelişmelerine gecikmeli tepki vermesinden kaynaklandığını düşünüyoruz. Bununla birlikte, Haziran’da üretimin Ramazan ayı

etkisi ve küresel talebe bağlı olarak yeniden ivme kaybettiğini öngörüyoruz. Aylık bazdaki bu dalgalanmalara rağmen sanayi üretimi ve ekonomik aktivitenin öngörülerimizle uyumlu şekilde kademeli olarak yavaşladığını düşünüyoruz. Bu nedenle de %3,6 olan 2016 yılı

GSİYH tahminimizi koruyoruz.

t-1

t-30

2015

Dünya:

13.55 20.97 18.21

Euro Bölgesi ekonomilerinde Mayıs ayında sanayi

39.43 38.79 37.90

üretimi bir önceki aya göre %0,8 olan beklentilerin

-36.20 -34.70 -23.50

üzerinde %1,2 oranında daralırken yıllık bazda sanayi

219.40 256.90 273.56

Günlük Rapor - 13 Temmuz 2016 Çarşamba Sayı: 975 Sayfa: 2

üretimi büyümesi %2,2’den %0,5’e geriledi. Mayıs ayı sanayi üretimindeki zayıflık yatırım malları üretimi ve

enerji sektörlerinden kaynaklanırken ülke bazında Almanya, İtalya ve Fransa’daki üretim kayıpları dikkat çekiyor.

Nisan ayı verilerinin yukarı yönlü revize edilmesi ise sanayi sektörü görünümündeki zayıflığı bir miktar hafifletse

de Mayıs ayındaki zayıflık Haziran’da imalat PMI gibi öncü verilerde görülen toparlanmanın gücüne ilişkin soru

işaretlerini güçlendiriyorlar. Bu nedenle, bölge genelinin büyüme görünümü üzerindeki aşağı yönlü risklerin

halen önemini koruduğunu düşünürken ikinci çeyrekte GSYH büyümesinin ilk çeyreğe kıyasla daha zayıf kalacağını öngörüyoruz .

ABD’de Beige Book raporu, ekonomik aktivitenin ılımlı bir hızda büyüdüğünü teyit ederken nitelikli işgücü ücretlerinde baskının devam ettiğini gösteriyor. Bununla birlikte, rapora göre görünüm ekonominin genelinde pozitifken enflasyon dinamikleri şimdilik ılımlı seyrediyor. Rapor ABD ekonomisi üzerindeki risklerin dengeli olduğu

yönündeki genel değerlendirmemizle uyumlu bir resim ortaya koyarken enflasyon konusundaki şahin sayılabilecek mesajların devam eden küresel belirsizliklerden dolayı kısa vadede arka planda kalacaklarını düşünüyoruz.

Bugünkü Gündem

Saat

Ülke

Gündem

Dönem

Tahmin

Önceki

14:00

İngiltere

BoE Toplantısı ve Politika Faiz Kararı

14 Tem.

%0,50

%0,50

14:30

Türkiye

TCMB Beklenti Anketi

15:30

ABD

ÜFE (Aylık Değişim)

Haziran

%0,3

%0,4

15:30

ABD

Çekirdek ÜFE (Aylık Değişim)

Haziran

%0,1

%0,3

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Levent 199, Büyükdere Caddesi, No:199, 34394 Şişli /İstanbul

Phone: +90 212 304 87 42 Facsimile: 0212 304 84 45

Ali Kırali, Stratejik Planlama Direktörü

[email protected]

Erkan Dernek, Stratejik Planlama Grup Müdürü [email protected]

Kevser Öztürk, Stratejik Planlama Grup Müdürü [email protected]

Şakir Turan, Ekonomist

[email protected]

Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan.

Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi

kullanılmıştır.

Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler,

hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin

kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı

Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.