MAKRO

BAKIŞ

CARİ İŞLEMLER DENGESİ

11 Ocak 2017

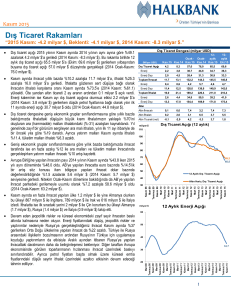

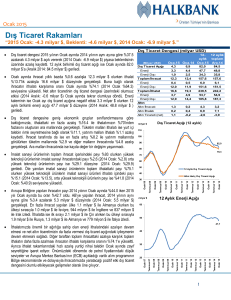

Cari açık Kasım ayında 2,3 milyar dolar ile beklentilerin altında gerçekleşti…

Kasım ayında 2,6 milyar dolar açık vermesi beklenen cari işlemler dengesi 2,27 milyar dolar açık ile

beklentilerin altında açıklanmıştır. Kasım ayında yıllık cari işlemler açığı Ekim ayı sonundaki 33,7

milyar dolar ile yakın seviyelerde gerçekleşirken Ocak-Kasım dönemindeki açık önceki yılın aynı

dönemine göre %5 yıllık artış ile 28,6 milyar dolar olarak gerçekleşmiştir.

Yıllık Cari İşlemler Açığı

(%)

80,00

12

70,00

10

9,6

60,00

40,00

6,1

6,1

6,0

30,00

8

7,7

50,00

3,6

5,7

5,4

5,3

6

4,5

4,0

4,5

4

20,00

2

1,8

10,00

0,00

0

2004

2005

2006

2007

2008

2009

2010

Cari Açık (mr USD)

2011

2012

2013

2014

2015

2016

YOY

Cari Açık/GSYH

Kaynak: TCMB

Dış ticaret açığında ve birincil gelir dengesindeki azalış, cari açığın artışını sınırladı…

Kasım ayında dış ticaret açığı, 2015 yılının aynı ayına göre 199 milyon dolar azalışla 2,9 milyar dolara

düşerken, hizmetler dengesi fazlası 292 milyon dolar azalışla 1 milyar dolara gerilemiştir. Birincil gelir

dengesi açığı yıllık bazda ise 176 milyon dolar azalışla 476 milyon dolara düşmüştür. Birincil gelir

dengesi kalemi altında yer alan yatırım geliri kaleminden kaynaklanan net çıkışlar, 203 milyon dolar

azalışla 407 milyon dolar olarak gerçekleşmiştir.

MAKRO

BAKIŞ

Turizm gelirlerinde azalış devam ediyor…

2016 yılı Ocak –Kasım döneminde hizmetler dengesi kalemi bir önceki yılın aynı dönemine göre %37

oranında azalışla 14,9 milyar dolara gerilemiştir. Hizmet gelirleri altında yer alan turizm gelirleri ise

Ocak-Kasım döneminde önceki yılın yanı dönemine göre %35 oranında gerileme ile 13,3 milyar dolara

olarak gerçekleşmiştir. 2016 yılı genelinde artan Jeopolitik riskler ve Rusya ile yaşanan gerginlik

nedeniyle turizm gelirleri zayıf seyretmiştir. Bu zayıf seyrin 2017’de devam etmesini bekliyoruz.

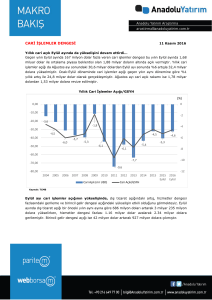

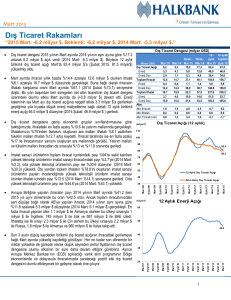

Portföy yatırımlarında 2,7 milyar dolar net çıkış oldu.

Kasım ayında doğrudan yatırımlardan kaynaklanan net girişler geçen yılın aynı dönemine göre 250

milyon dolar artarak 444 milyon dolara yükselmiştir. 2015 yılı 11 ayında 10,6 milyar dolar olarak

gerçekleşen net doğrudan yatırımlar bu yılın aynı döneminde %43 azalış ile 6,1 milyar dolara

gerilemiştir. Portföy yatırımlarında ise Kasım ayında 2,7 milyar dolarlık net çıkış olmuştur. Yurtdışı

yerleşiklerin hisse senedinde 504 milyon dolar ve devlet iç borçlanma senetlerinde 1,8 milyar dolar

net satım yaptığı görülmektedir. Yurtdışında ihraç edilen tahvil ve bonolarla ilgili olarak, bankalar 513

milyon dolar net geri ödemede bulunurken ve diğer sektörlerin 500 milyon dolar net borçlanma

yaptığı görülmektedir. Kasım ayında yaşanan portföy çıkışı nedeniyle 11 aylık dönemde net portföy

girişleri 8,3 milyar dolara gerilemiştir. 2015 yılının 11 aylık döneminde ise 14,7 milyar dolarlık net

portföy çıkışı yaşanmıştı.

Diğer yatırımlar altında, yurtiçi bankaların yurtdışı muhabirlerindeki efektif ve mevduat varlıkları 784

milyon dolar ve yurtdışı bankaların yurtiçi bankalardaki mevduatları ise 1,2 milyar dolar tutarında net

artış kaydetmiştir. Yurtdışından sağlanan kredilerle ilgili olarak, bankalar 125 milyon dolar, diğer

sektörler 669 milyon dolar net kullanım gerçekleştirmiştir.

Doğrudan Yabancı Sermaye Girişi (milyar USD)

22,0

20,2

19,9

17,0

16,2

13,3

10,0

8,6

12,4

12,5

10,6

9,1

6,1

1,7

2,8

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2015 2016

Oca- Kas Oca-Kas

MAKRO

BAKIŞ

Net hata ve noksan kalemine 2,7 milyar dolarlık giriş oldu…

Net hata ve noksan kalemine, Kasım ayında 2,7 milyar dolar ile yüksek oranda giriş olmuştur. 2016

yılı Ocak-Kasım döneminde toplam giriş 9,6 milyar dolara ulaşmasına karşın, önceki yılın aynı

döneminin %17 gerisinde gerçekleşmiştir. Kasım ayında resmi rezervlerden ise 788 milyon dolar çıkış

gerçekleşmiştir. Resmi rezervlerde ise 788 milyon dolarlık azalış yaşanmıştır.

SONUÇ: Kasım ayı itibariyle 12 aylık cari açık 33,7 milyar dolar ile Ekim ayı sonu ile aynı seviyelerde

gerçekleşmiştir. Dış ticaret açığının yüksek seyri, jeopolitik riskler ve güvenlik endişeleri ile azalan

turizm gelirleri 2016 genelinde cari açık üzerinde baskı unsuru oluşturmuştur. Turizm gelirleri 2016

yılı Ocak- Kasım döneminde bir önceki yılın aynı dönemine göre %35 oranında yıllık düşüş göstermesi

bu dönemde cari açığın artışında önemli rol oynamıştır. 2017 yılında enerji maliyetlerindeki düşüşün

pozitif etkisinin zayıflaması ve devam eden jeopolitik risklerin turizm gelirlerini olumsuz etkilemesinin

cari açıkta yukarı yönde etki yapabileceğini düşünüyoruz. Öte yandan Rusya ile normalleşme sürecine

girilmesi ihracat tarafında ılımı etki yaratabilir.

Yılın son ayında cari açık rakamının yüksek seyrettiği göz önüne alındığında, 2016 yılsonu tahminimiz

olan 34,5 milyar dolar cari açık tahminimizi koruyoruz. 2016 yılı Orta Vadeli Program’da (OVP) hedef

cari açığın 31,3 milyar dolar, cari açık/ GSYH oranının ise %4,3 olarak yer almıştır. OVP’de 2017

hedeflerinde ise cari açığın 32 milyar dolar, cari açık/ GSYH oranının ise %4,2 olarak gerçekleşeceği

öngörülmüştür.

MAKRO

BAKIŞ

Uyarı Notu:

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında

değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri

dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel

niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu

nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir.

Bu rapor tarafımızca doğruluğu ve güvenilirliği kabul edilmiş kaynaklar kullanılarak hazırlanmış olup

yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı hedeflemekte ve herhangi bir

yatırım aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi amaçlamamaktadır.

Yatırımcıların verecekleri yatırım kararları ile bu raporda bulunan görüş, bilgi ve veriler arasında bir

bağlantı kurulamayacağı gibi, söz konusu kararların neticesinde oluşabilecek yanlışlık veya

zararlardan kurum çalışanları ile Anadolubank A.Ş. ve Anadolu Yatırım Menkul Kıymetler A.Ş.'nin

herhangi bir sorumluluğu bulunmamaktadır.