ARAŞTIRMA

GÜNE BAŞLARKEN

31 Mart 2014

GÜNDEM

PİYASALARA BAKIŞ

31 Mart Pazartesi

09:45 – Fransa GSYH (4Ç13) (Final)

Önceki Veri: 0.80% / Beklenti: 0.80%

10:00 – Türkiye GSYH (4Ç13)

Önceki Veri: 4.40% / Beklenti: 4.00%

10:00 – Türkiye Dış Ticaret Dengesi

Önceki Veri: -6.82mlr / Beklenti: -6.70mlr

16:30 – ABD Fed Başkanı Yellen Chicago’da konuşacak.

16:45 – ABD Chicago PMI (Mart)

Önceki Veri: 59.8 / Beklenti: 59.5

17:30 – ABD Dallas FED Aktivite Endeksi (Mart)

Önceki Veri: 0.30 / Beklenti: 2.50

Dün gerçekleşen yerel seçimlerde resmi olmayan sonuçlara göre AKP %45.5, CHP

%27.9 ve MHP %15.2 oy aldı. Söz konusu sonucun ardından Türk Lirası cinsi

varlıklarda geçtiğimiz hafta başlayan iyimserlik haftanın ilk işlemlerinde de devam

ediyor. Kısa vadede mali piyasalarda iyimserliğin bir miktar daha korunmasını

bekliyoruz. Bu çerçevede TL’de değer kazancı, faizde düşüş, BIST’te ise yükseliş

etkili olabilir. Bununla birlikte orta vadede gerek temel faktörlerin desteklememesi,

gerekse global görünüm nedeniyle kısa vadeli iyimserliğin kalıcı olması için yeterli

ortamın henüz oluşmadığı görüşündeyiz.

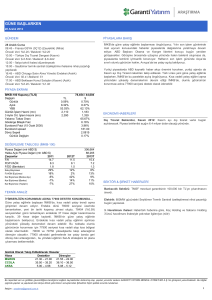

PİYASA EKRANI

BİST-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond spread

Döviz Sepeti

Günlük Değişim

YBB

TL

3,09%

7,19%

1,94%

3.986

2.801

69117,32 / 31563,30

$

3,15%

8,25%

-0,82%

1.820

1.264

62,91%

10,79%

6,23%

316,00

2,5781

-0,17%

1,80%

DEĞERLEME TABLOSU

XUTUM Piyasa Değeri (mlr ABD $)

XUTUM Halka Açık Piyasa Değeri (mlr ABD $)

Araştırma Kapsamı

2013

2014T

F/K

10,8

10,1

FD/FVAÖK

8,1

6,9

F/DD (Bankalar)

1,1

1,3

Satış Büyümesi

9%

15%

FVAÖK Büyümesi

11%

17%

Kar Büyümesi (Banka dışı)

-20%

36%

Kar Büyümesi (Banka)

2%

-11%

Kar Büyümesi (Toplam)

-10%

12%

227.929

66.180

2015T

8,4

6,1

1,1

13%

14%

16%

29%

21%

TEKNİK ANALİZ

DİP FORMASYONU TAMAMLANIYOR

Cuma gününe yatay eğilimle başlayan ancak açılışın ardından

bankacılık sektörü hisselerindeki toparlanmanın desteğiyle 68,100

direncini aşan BİST100 endeksinde kapanış %3.09’luk artışla 69.117

seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %4 azalarak

4.145 milyonTL olarak gerçekleşirken; endekste 74 hisse değer

kazandı, 15 hisse değer kaybetti.

BİST100 endeksinin güne yükselişle başlamasını beklerken, haftanın

açılışında ikili dip formasyonu hedefi olan 71,000 bölgesinin test

edilmesini öngörüyoruz. Söz konusu bölgede gelebilecek kar

satışlarında 200 günlük üssel hareketli ortalama seviye olan 70,000

destek konumunda olacaktır. Belirttiğimiz destek bölgenin korunması

halinde 72,000 ve 73,100 dirençlerine yönelik yükseliş denemeleri

sürse de endeks kısa vadede aşırı alım bölgeye yaklaştığından kar

satışı baskısının dirençlerde artmasını bekliyoruz. Bu açıdan söz

konusu dirençlerde oluşabilecek düzeltme riskine yönelik olarak hisse

pozisyonları azaltılabilir. Kısa vadede izleyeceğimiz destekler 70,00068,500-67,000; dirençler ise 71,000-72,000-73,100 seviyeleridir.

Haftanın ilk işlem gününde lokal tarafta büyüme ve dış ticaret verileri, yurtdışında ise

ABD’de açıklanacak Chicago PMI rakamları takip edilecekler arasında yer alıyor.

ABD’de Cuma günü açıklanacak istihdam verileri öncesinde 10 yıllık tahvil faizlerinde

haftaya sınırlı bir yükselişle başlanıyor. Gevşek para politikalarının gündeme gelmesi

beklenen Avrupa’da ise haftanın gündeminde ECB toplantısı öne çıkarken, toplantı

öncesinde bölge hisse piyasalarında kar satışları gündeme gelebilir.

EKONOMİ HABERLERİ

Yerel Seçim Sonuçları, Mart 2014: Dün yapılan yerel seçim sonuçlarına göre; AKP

%45.5, CHP %27.9 ve MHP %15.2 oy aldı. İstanbul ve Ankara Belediye

Başkanlıklarını AKP alırken, Izmir Belediye Başkanlığı CHP’de kaldı. Kısa vadede

mali piyasalarda iyimserliğin bir miktar daha korunmasını bekliyoruz. Bu çerçevede

TL’de değer kazancı, faizde düşüş, BIST’te ise yükseliş bekliyoruz. Orta vadede ise

gerek temel faktörlerin desteklememesi, gerekse de global görünüm nedeniyle kısa

vadeli iyimserliğin kalıcı olması için yeterli sebep olmadığı görüşündeyiz.

GSYH Beklentisi, Aralık 2013: 4Ç2013 büyüme verisi bugün saat 10’da

açıklanacak. 4. Çeyrekte büyüme beklentimiz %3.9 iken, 2013 yılını %4 büyüme ile

kapatmayı bekliyoruz. CNBCE-e anketine baktığımızda ise, 4Ç2013 büyüme

beklentisi %4 iken, 2013 yılı büyüme beklentisi de %4 olarak belirtilmiş.

Dış Ticaret Beklentisi, Şubat 2014: Şubat dış ticaret verisi bugün saat 10’da

açıklanacak. CNBC-e anketine göre, dış ticaret açığının Şubat ayında 6.7 milyar

dolar gelmesi bekleniyor. Bu durumda, yıllık ticaret açığı ise 99 milyar dolara

ulaşacak.

SEKTÖR & ŞİRKET HABERLERİ

Bist Endeks Değişikliği 1 Nisan itibariyle geçerli olacak

Akbank (AKBNK, TUT): AKBNK hisse başına 0.1167TL temettüyü bugün dağıtacak.

Referans fiyat TL 6.67

Asya Katılım Bankası (ASYAB, Not Yok): Genel Kurul toplantısında planlanan

bedelli sermaye artırımı QIB ile başlayan görüşmelerin neticesinde reddedildi

Enerji: Nisan ayında doğalgaz ve elektrik tarifelerinde değişiklik yapılmayacak. Cam

ve çimento sektörleri için olumlu.

Petkim (PETKM, TUT): Petkim, Alsotm İspanya ve Alstom Türkiye’den oluşan

konsorsiyumla Aliağa’da kurulmak üzere 51MW’lik RES santrali için 55mn € tutarında

sözleşme imzalamıştır.

T.S.K.B. (TSKB, AL): TSKB hisse başına 0.05TL temettüyü bugün dağıtacak.

Referans fiyat TL 1.78

Türk Traktör (TTRAK, TUT): TTRAK hisse başına 5.62TL nakit temettü dağıtacak.

Referans fiyat: 54.54 TL.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : [email protected]

1

GÜNE BAŞLARKEN

31 Mart 2014

PİYASALARA BAKIŞ

Dün gerçekleşen yerel seçimlerde resmi olmayan sonuçlara göre AKP %45.5, CHP %27.9 ve MHP %15.2 oy aldı. Söz

konusu sonucun ardından Türk Lirası cinsi varlıklarda geçtiğimiz hafta başlayan iyimserlik haftanın ilk işlemlerinde de

devam ediyor. Kısa vadede mali piyasalarda iyimserliğin bir miktar daha korunmasını bekliyoruz. Bu çerçevede TL’de

değer kazancı, faizde düşüş, BIST’te ise yükseliş etkili olabilir. Bununla birlikte orta vadede gerek temel faktörlerin

desteklememesi, gerekse global görünüm nedeniyle kısa vadeli iyimserliğin kalıcı olması için yeterli ortamın henüz

oluşmadığı görüşündeyiz.

Haftanın ilk işlem gününde lokal tarafta büyüme ve dış ticaret verileri, yurtdışında ise ABD’de açıklanacak Chicago PMI

rakamları takip edilecekler arasında yer alıyor. ABD’de Cuma günü açıklanacak istihdam verileri öncesinde 10 yıllık

tahvil faizlerinde haftaya sınırlı bir yükselişle başlanıyor. Gevşek para politikalarının gündeme gelmesi beklenen

Avrupa’da ise haftanın gündeminde ECB toplantısı öne çıkarken, toplantı öncesinde bölge hisse piyasalarında kar

satışları gündeme gelebilir.

Tahvil-Bono Piyasası: 24/02/2016 vadeli gösterge tahvil Cuma günü %11,00 bileşik ile işlem görürken, valörlü

işlemlerin ortalaması %10,80 oldu. Gösterge tahvilin gün içinde %10,50-11,00 bileşik aralığında işlem görmesini

bekliyoruz. Hazine Müsteşarlığı bugün Nisan ayı borçlanma programı çerçevesinde 20/02/2019 vadeli, enflasyona

endeksli tahvilin yeniden ihracını ve 27/03/2019 vadeli, sabit kuponlu tahvilin ilk ihracını gerçekleştirecek.

Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi Cuma günü 228-233 baz puan aralığında işlem görürken bu sabah

230 baz puan seviyesinde bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $158,3 seviyesinde.

Döviz Piyasası: Geçtiğimiz hafta beklentilerin altında kalan Almanya enflasyon verisi paritenin baskı altında kalmasına

yol açarken, hafta sonu açıklamalarda bulunan Bundesbank Başkanı Weidmann ECB’nin deflasyon riskine karşı önlem

alabileceği yönündeki görüşünü yineledi. Bu hafta yapılacak ECB toplantısında genişleyici yönde bir karar

çıkabileceğine dair artan beklentiler Euro’nun baskı altında kalmasına yol açıyor. Yurtiçinde Cuma günü TL sepet

bazında değer kaybetti, geçtiğimiz hafta genelinde ise yabancı yatırımcıların TL talebinin arttığını, yurt içi USD talebinin

görece zayıf kaldığını gördük. Bu sabah €/$ 1,3746, $/Yen 102,83, €/Yen 141,36 seviyesinde bulunuyor. $/TL bu

sabaha 2,1723 seviyesinden başlarken gün içinde 2,1550-2,18 aralığında işlem görmesini bekliyoruz. 2,1640 ve 2,1550

destek, 2,18 ve 2,1960 ise direnç seviyeleridir.

Uluslararası Piyasalar: ABD'de üç büyük endeks, Çin Başbakanı Li Keqiang'ın hükümetin yavaşlayan ekonomiyi

destekleyecek adımlar atmaya hazır olduğu yönündeki açıklamalarının ardından yükseldi. Ancak endeksler biyoteknoloji

hisselerine gün sonuna doğru gelen satışların ardından daha önce görülen seansın en yüksek seviyelerinden uzaklaştı.

Gün sonunda Dow Jones %0,36, S&P 500 endeksi ise %0,46 yükseldi. Asya borsaları, Çin'in ekonomiyi destekleyecek

adımlar atacağı beklentisinin artmasıyla bugün yükseldi. Bu sabah ABD 10 yıllık tahvil faizi %2,72, Brent petrol varil

fiyatı ise $107,81 seviyesinde. Japonya’da Nikkei endeksi bu sabah %0,54, vadeli Dow Jones sözleşmeleri ise %0,36

artıda. Bugün ABD’de Chicago PMI ve Dallas FED aktivite endeksi verilerini takip ediyor olacağız.

Değerli Madenler: Altın bu sabah $1.295, gümüş ise $19,78 seviyelerinden işlem görüyor. Platin fiyatları $1.419,

paladyum ise $773 seviyesinde bulunuyor. Bakır ise $301 seviyesinden işlem görüyor.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

GÜNE BAŞLARKEN

31 Mart 2014

TEKNİK ANALİZ

DİP FORMASYONU TAMAMLANIYOR

BİST100 (Günlük,TL)

Cuma gününe yatay eğilimle başlayan ancak açılışın ardından bankacılık sektörü hisselerindeki toparlanmanın

desteğiyle 68,100 direncini aşan BİST100 endeksinde kapanış %3.09’luk artışla 69.117 seviyesinden gerçekleşti.

İşlem hacmi önceki güne göre %4 azalarak 4.145 milyonTL olarak gerçekleşirken; endekste 74 hisse değer kazandı,

15 hisse değer kaybetti.

BİST100 endeksinin güne yükselişle başlamasını beklerken, haftanın açılışında ikili dip formasyonu hedefi olan

71,000 bölgesinin test edilmesini öngörüyoruz. Söz konusu bölgede gelebilecek kar satışlarında 200 günlük üssel

hareketli ortalama seviye olan 70,000 destek konumunda olacaktır. Belirttiğimiz destek bölgenin korunması halinde

72,000 ve 73,100 dirençlerine yönelik yükseliş denemeleri sürse de endeks kısa vadede aşırı alım bölgeye

yaklaştığından kar satışı baskısının dirençlerde artmasını bekliyoruz. Bu açıdan söz konusu dirençlerde oluşabilecek

düzeltme riskine yönelik olarak hisse pozisyonları azaltılabilir. Kısa vadede izleyeceğimiz destekler 70,000-68,50067,000; dirençler ise 71,000-72,000-73,100 seviyeleridir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

3

GÜNE BAŞLARKEN

31 Mart 2014

EKONOMİ HABERLERİ

Yerel Seçim Sonuçları, Mart 2014: Dün yapılan yerel seçim sonuçlarına göre; AKP %45.5, CHP %27.9 ve MHP

%15.2 oy aldı. İstanbul ve Ankara Belediye Başkanlıklarını AKP alırken, Izmir Belediye Başkanlığı CHP’de kaldı. Kısa

vadede mali piyasalarda iyimserliğin bir miktar daha korunmasını bekliyoruz. Bu çerçevede TL’de değer kazancı,

faizde düşüş, BIST’te ise yükseliş bekliyoruz. Orta vadede ise gerek temel faktörlerin desteklememesi, gerekse de

global görünüm nedeniyle kısa vadeli iyimserliğin kalıcı olması için yeterli sebep olmadığı görüşündeyiz.

GSYH Beklentisi, Aralık 2013: 4Ç2013 büyüme verisi bugün saat 10’da açıklanacak. 4. Çeyrekte büyüme

beklentimiz %3.9 iken, 2013 yılını %4 büyüme ile kapatmayı bekliyoruz. CNBCE-e anketine baktığımızda ise, 4Ç2013

büyüme beklentisi %4 iken, 2013 yılı büyüme beklentisi de %4 olarak belirtilmiş. 2014 yılında ise Türkiye’nin %1.5

büyümesini bekliyoruz, piyasa beklentisi ise %2.4 seviyesinde.

Dış Ticaret Beklentisi, Şubat 2014: Şubat dış ticaret verisi bugün saat 10’da açıklanacak. CNBC-e anketine göre, dış

ticaret açığının Şubat ayında 6.7 milyar dolar gelmesi bekleniyor. Bu durumda, yıllık ticaret açığı ise 99 milyar dolara

ulaşacak.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

4

GÜNE BAŞLARKEN

31 Mart 2014

ŞİRKET HABERLERİ

Asya Katılım Bankası (ASYAB, Not Yok, Fiyat:1.53TL, Piyasa Değeri TL1,377mn): 29 Mart’ta yapılan Genel Kurul

sonucunda, Qatar Islamic Bank ile stratejik ortaklık kurulması amacıyla görüşmelere başlandığından, ortaklar, süreç

sonunda oluşabilecek yeni ortaklık yapısına göre sermaye artışına karar verilmesi ve bu aşamada sermaye artırımının

yapılmaması gerektiğini belirterek, sermaye artırım teklifini reddetmiştir. Son gelişmelerden sonra net tabloyu ortaklar

görmek istemişlerdir, beklenen bir gelişme. (Nötr)

Akbank (AKBNK, TUT, Fiyat:6.90TL, Piyasa Değeri TL27,600mn): AKBNK hisse başına 0.1167TL temettüyü bugün

dağıtacak. Referans fiyat TL 6.67

T.S.K.B. (TSKB, AL, Fiyat:1.83TL, Piyasa Değeri TL2,379mn): TSKB hisse başına 0.05TL temettüyü bugün

dağıtacak. Referans fiyat TL 1.78

Petkim (PETKm, TUT, Fiyat:2.60TL, Piyasa Değeri TL2,600mn): Petkim, 28/03/2014 tarihinde Alstom Renovables

Espana SLU (Alstom İspanya) ve Alstom Power ve Ulaşım A.Ş' den (Alstom Türkiye) oluşan konsorsiyumla, Petkim’e

51MW kapasiteye sahip Rüzgar Enerjisi Santrali (RES) kurulması için, temel ve detay mühendislik, ekipman/malzeme

tedariki, inşaat ve elektrik işleri, montaj ve devreye alma işlerinin yaklaşık 55mn € karşılığında yapılması konusunda

sözleşme imzalanmıştır. Bu santralle yaklaşık yıllık 200GWh elektrik üretilmesi öngörülmektedir.

Sözleşme kapsamında RES'in 27 MW'lık ilk fazının 2015 yılında, 24 MW'lık ikinci fazının 2016 yılında devreye

alınması planlanmaktadır. Mevcut RES lisansı 25 MW'lık olup, lisansın 51MW olarak tadili için EPDK'dan izin

alınacaktır. Rüzgar santrali projesi Petkim’in masterplanı içerisinde bulunmaktadır. Haberi olumlu olarak

değerlendiriyoruz.

Türk Traktör (TTRAK, TUT, Fiyat:60.35TL, Piyasa Değeri TL3,221mn): TTRAK hisse başına 5.62TL nakit temettü

dağıtacak. Referans fiyat: 54.54 TL.

SEKTÖR HABERLERİ

Enerji: Enerji ve Tabii Kaynaklar Bakanı Taner Yıldız, Cuma günü yaptığı açıklamada Nisan ayında doğalgaz ve

elektrik tarifelerinde değişiklik yapılmayacağını açıkladı. Hatırlanacağı üzere en son tarife değişikliği Ekim 2012’de

yapılmıştı. Son yapılan zamdan bu yana TL’deki değer kaybı nedeniyle fiyatlarda artış beklentimiz bulunuyordu.

Açıklamayı maliyetlerindeki yüksek doğalgaz ağırlığı nedeniyle cam ve yüksek elektrik maliyeti nedeniyle çimento

sektörleri açısından olumlu olarak değerlendiriyoruz. Açıklama, doğalgaz santrallerinin payı yüksek serbest elektrik

üreticileri açısından, doğalgazda elektriğe oranla daha yüksek zam beklentisi nedeniyle hafif olumludur. Yılın geri

kalanında elektrik ve doğalgaza ilişkin zam beklentimizi koruyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

5

GÜNE BAŞLARKEN

31 Mart 2014

BIST ENDEKS DEĞİŞİKLİĞİ

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

6

GÜNE BAŞLARKEN

31 Mart 2014

KURUMSAL İŞLEMLER

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

Şirket

İMKB Kodu

Teknosa

TKNSA

Aksigorta

AKGRT

Türk Traktör

TTRAK

Akbank

AKBNK

T.S.K.B.

TSKB

Yünsa

YUNSA

Kartonsan

KARTN

İş Girişim Srmy. Y.O.

ISGSY

Arçelik

ARCLK

İş Bankası (C)

ISCTR

Aksa

AKSA

Yapı Ve Kredi Bankası

YKBNK

Tüpraş

TUPRS

Sabancı Holding

SAHOL

Albaraka Türk Katılım BankaALBRK

Tofaş Otomobil Fab.

TOASO

Koza Altın İşletmeleri

KOZAL

Otokar

OTKAR

Aygaz

AYGAZ

Halk Bankası

HALKB

Ülker

ULKER

Arena Bilgisayar

ARENA

F-M İzmit Piston

FMIZP

Politeknik Metal

POLTK

Koç Holding

KCHOL

Doğan Gazetecilik

DGZTE

Doğan Burda Rızzolı

DOBUR

Bursa Çimento

BUCIM

Enka İnşaat

ENKAI

Türk Prysmian Kablo

PRKAB

Aslan Çimento

ASLAN

Jantsa Jant

JANTS

Polisan Holding

POLHO

Garanti Bankası

GARAN

Kuştur Kuşadası Turizm KSTUR

Ege Endüstri

EGEEN

Akyürek Pazarlama

AKPAZ

Panora G.M.Y.O.

PAGYO

Selçuk Ecza Deposu

SELEC

Good-Year

GOODY

Mct Danışmanlık

MCTAS

Yaprak Süt Ve Besi ÇiftlikleYAPRK

Bizim Toptan Satış Mağaza BIZIM

Akmerkez G.M.Y.O.

AKMGY

Batısöke Çimento

BSOKE

Baştaş Başkent Çimento BASCM

Türk Telekom

TTKOM

Coca Cola İçecek

CCOLA

Nuh Çimento

NUHCM

T. Vakıflar Bankası

VAKBN

Aselsan

ASELS

Borusan Boru

BRSAN

Borusan Yat. Paz.

BRYAT

Sarkuysan

SARKY

Sodaş Sodyum

SODSN

Anadolu Isuzu

ASUZU

Alarko Carrıer

ALCAR

Alarko G.M.Y.O.

ALGYO

Adel Kalemcilik

ADEL

Yazıcılar Holding

YAZIC

ARAŞTIRMA

Tarih

31.03.2014

31.03.2014

31.03.2014

31.03.2014

31.03.2014

31.03.2014

31.03.2014

31.03.2014

01.04.2014

01.04.2014

01.04.2014

02.04.2014

02.04.2014

02.04.2014

03.04.2014

04.04.2014

04.04.2014

04.04.2014

07.04.2014

07.04.2014

07.04.2014

07.04.2014

07.04.2014

07.04.2014

09.04.2014

10.04.2014

10.04.2014

15.04.2014

16.04.2014

16.04.2014

16.04.2014

17.04.2014

17.04.2014

21.04.2014

25.04.2014

25.04.2014

30.04.2014

30.04.2014

14.05.2014

20.05.2014

20.05.2014

20.05.2014

26.05.2014

27.05.2014

28.05.2014

28.05.2014

28.05.2014

28.05.2014

29.05.2014

30.05.2014

30.05.2014

30.05.2014

30.05.2014

30.05.2014

30.05.2014

30.05.2014

30.05.2014

30.05.2014

30.05.2014

30.05.2014

Nakit Tem ettü Dağıtım ı

Brüt

Hisse

Tem ettü

Toplam

Başına

Verim i

(m n TL) Brüt (TL)

(%)

0,40

4%

0,20

7%

5,62

0,09

0,12

2%

0,04

2%

0,46

10%

2,03

1%

0,18

7%

0,44

4%

0,12

3%

0,59

8%

0,09

2%

1,58

4%

0,10

1%

0,04

2%

0,65

5%

0,89

5%

4,17

8%

0,58

7%

0,22

2%

0,39

0,03

0,12

5%

0,39

3%

0,39

4%

0,16

2%

0,10

7%

0,13

4%

0,15

4%

0,09

1%

0,06

5%

2,45

9%

0,60

3%

0,03

1%

0,10

1%

0,44

5,00

7%

0,01

0%

0,35

10%

0,06

3%

5,25

10%

0,07

2%

0,02

1%

0,32

2%

1,30

7%

0,07

5%

0,09

4%

0,34

6%

0,33

1%

0,37

4%

0,04

1%

0,05

1%

0,13

2%

0,54

5%

0,20

7%

0,17

0,05

2,57

13%

0,93

3%

0,40

2%

2,54

5%

0,13

1%

Serm aye Artırım ı

Bedelli Bedelsiz

(%)

(%)

Mevcut

Serm aye

(m n TL)

Kapanış

(TL)

10,50

2,91

60,35

6,90

1,83

4,61

224,00

2,61

11,75

4,61

7,10

4,08

44,90

8,22

1,56

12,00

18,10

54,30

8,24

13,00

15,05

2,21

11,85

9,19

8,96

1,37

2,95

4,12

6,30

1,24

26,15

18,50

2,12

7,53

66,70

1,82

3,64

2,01

52,75

3,37

2,26

20,35

18,45

1,29

2,30

5,88

49,25

9,30

3,97

8,27

5,47

11,55

2,92

3,20

19,25

27,15

19,00

46,75

17,50

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

7

GÜNE BAŞLARKEN

31 Mart 2014

KURUMSAL İŞLEMLER

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

Şirket

T. Vakıflar Bankası

Gentaş

Anadolu Cam

Şişe Cam

Soda Sanayii

Trakya Cam

Orma Orman Ürünleri

Batı Çimento

Royal Halı

Ünye Çimento

Çemtas

Petkim

Asil Çelik

Adana Çimento (A)

Aslan Çimento

Mardin Çimento

Doğuş Otomotiv

Verusa Holding

Hektaş

Ereğli Demir Çelik

Yeni Gimat G.M.Y.O

Halk G.M.Y.O.

Gübre Fabrikaları

Eczacıbaşı İlaç

Eczacıbaşı Yatırım

Credıtw est Faktoring

Vestel Beyaz Eşya

Bim Birleşik Mağazalar

Credıtw est Faktoring

Göltaş Çimento

Park Elek. Madencilik

Gedik Y.O.

Kapital Yatırım Holding

Orge Enerji

Selçuk Gıda

Trabzonspor

Doğusan

Kombassan Holding

Beyaz Filo Oto Kiralama

Galatasaray

Mensa Holding A.Ş

Borusan Boru

Finansbank

Aviva Sigorta

Pimaş

Milpa

Gedik Girişim Srmy. Y.O.

Credıtw est Faktoring

T.S.K.B.

Turcas Petrol

İMKB Kodu

VAKBN

GENTS

ANACM

SISE

SODA

TRKCM

ORMA

BTCIM

ROYAL

UNYEC

CEMTS

PETKM

ASCEL

ADANA

ASLAN

MRDIN

DOAS

VERUS

HEKTS

EREGL

YGGYO

HLGYO

GUBRF

ECILC

ECZYT

CRDFA

VESBE

BIMAS

CRDFA

GOLTS

PRKME

GDKYO

KPHOL

ORGE

SELGD

TSPOR

DOGUB

KOMHL

BEYAZ

GSRAY

MEMSA

BRSAN

FINBN

AVIVA

PIMAS

MIPAZ

GDKGS

CRDFA

TSKB

TRCAS

ARAŞTIRMA

Tarih

30.05.2014

30.05.2014

31.05.2014

31.05.2014

31.05.2014

31.05.2014

31.05.2014

02.06.2014

02.06.2014

20.06.2014

30.06.2014

01.07.2014

22.08.2014

05.12.2014

05.12.2014

08.12.2014

Nakit Tem ettü Dağıtım ı

Brüt

Hisse

Tem ettü

Toplam

Başına

Verim i

(m n TL) Brüt (TL)

(%)

0,04

1%

0,08

7%

0,07

4%

0,05

2%

0,10

4%

0,04

2%

0,47

4%

0,05

1%

0,23

8%

0,41

8%

0,03

3%

0,05

2%

0,07

2%

0,39

10%

0,41

2%

0,46

10%

1,00

13%

0,12

1%

0,19

11%

0,23

9%

1,06

7%

0,00

0%

0,20

5%

0,10

5%

0,11

2%

0,18

10%

0,13

4%

0,80

2%

0,42

25%

2,00

4%

0,42

12%

Serm aye Artırım ı

Bedelli Bedelsiz

(%)

(%)

Mevcut

Serm aye

(m n TL)

6,98795

4

4

10

1076

0

286

0

25

0

100

300

285

0

0

13

100

40

279

0

0

0

21

0

70

0

92

0

100

0

0

0

400

5

0

0

0

10

100

100

15

10,0

4,3

10,0

21,3

25,0

20,0

170,8

36,3

22

162,0

141,8

2700,0

150,0

36

178,4

20,0

80

1300,0

225,0

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

Kapanış

(TL)

3,97

1,23

1,7

2,23

2,85

2,05

10,50

5,73

2,78

5,14

1,10

2,60

4,05

3,82

26,15

4,37

7,85

14,15

1,74

2,72

15,75

1,03

3,72

2,09

4,96

1,69

3,05

48,00

1,69

46,85

3,54

1,06

0,75

3,49

0,34

3,62

1,04

2,33

2,04

22,85

0,16

5,47

2,68

3,72

4,29

0,96

1,10

1,69

1,83

2,25

8

GÜNE BAŞLARKEN

31 Mart 2014

MODEL PORTFÖYÜMÜZÜN GÜNLÜK PERFORMANSI

Kapanış Fiyatı (TL)

28.03.2014

27.03.2014

11,75

11,35

1,25

1,24

1,25

1,24

Arcelik

Halk Bankasi

Is G.M.Y.O.

Pegasus Hava

Tasimaciligi

Migros

Turk Hava Yollari

T.S.K.B.

Tupras

T. Vakiflar Bankasi

Portföyümüzün Getirisi

BİST-100

Relatif Performans

Değişim

3,52%

0,81%

0,81%

27,15

17,10

6,35

1,83

44,90

3,97

26,70

16,65

6,20

1,79

42,85

3,76

1,69%

2,70%

2,42%

2,23%

4,78%

5,59%

69.117

67.048

3,13%

3,09%

0,04%

Model Portföyümüz; ARCLK, HALKB, ISGYO, PGSUS, MGROS, THYAO, TSKB, TUPRS ve VAKBN

hisselerinden oluşmaktadır.

AL TAVSİYELERİMİZİN GETİRİ

TABLOSU

1 ay

TL

6 ay

2014*

2013*

2012*

2011*

ABD$

TL

ABD$

TL

ABD$

TL

ABD$

TL

ABD$

TL

ABD$

AL Tavsiyelerimiz

7%

8%

-3%

-10%

2%

-1%

-12%

-29%

52%

31%

37%

-4%

BİST-100 Endeksi

10%

12%

-8%

-14%

2%

-1%

-12%

-28%

35%

16%

5%

-26%

Relatif

-3,1%

4,7%

-0,3%

-0,7%

12,9%

30,8%

*YBB: Yılbaşından bu yana

Model Portföy listemizin performansı 28 Mart tarihinde hesaplanmıştır.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

9

GÜNE BAŞLARKEN

31 Mart 2014

TAVSİYE LİSTESİ

28.03.2014

Hisse

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2014T

TUT

AL

TUT

AL

TUT

AL

6,90

7,53

13,00

4,61

3,97

4,08

1,83

6,70

14,70

4,80

4,30

3,80

2,20

-3%

13%

4%

8%

-7%

20%

12.604

14.442

7.421

9.473

4.532

8.099

1.086

79,7

236,6

147,2

81,9

62,9

43,6

1,9

8,3

11,1

6,2

8,0

6,1

10,9

6,2

Temel Kapanış

F/K

F/DD

Özkaynak Get.

2015T 2014T 2015T 2014T 2015T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Hisse

Holdingler

Akfen Holding

Doğan Holding

Doğan Yayın

Koç Holding

Sabancı Holding

Şişe Cam

AKFEN

DOHOL

DYHOL

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

İş GYO

Sinpaş GYO

Torunlar GYO

EKGYO

ISGYO

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Anel Elektrik

Arçelik

Aselsan

Aygaz

Banvit

BİM

Bimeks

Bizim Toptan

Bolu Çimento

Coca-Cola İçecek

Çimsa

Doğuş Otomotiv

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Hürriyet

Indeks

Ipek Enerji

Karsan

Koza Maden

Koza Altın

Kardemir (D)

Logo Yazılım

Mardin Çimento

Migros

Park Elektrik

Petkim

Pegasus

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tümosan

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ünye Çimento

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ANELE

ARCLK

ASELS

AYGAZ

BANVT

BIMAS

BMEKS

BIZIM

BOLUC

CCOLA

CIMSA

DOAS

ENKAI

EREGL

FROTO

HURGZ

INDES

IPEKE

KARSN

KOZAA

KOZAL

KRDMD

LOGO

MRDIN

MGROS

PRKME

PETKM

PGSUS

TATGD

TAVHL

TKFEN

TCELL

THYAO

TMSN

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

UNYEC

BİST-100

XU100

Temel Kapanış

Tavsiye

(TL)

AL

TUT

TUT

TUT

AL

TUT

3,87

0,67

0,51

8,96

8,22

2,23

Temel Kapanış

Tavsiye

(TL)

AL

AL

TUT

TUT

2,34

1,25

0,70

2,72

Hedef

Fiyat*

5,80

0,95

0,65

9,22

9,55

2,85

Hedef

Fiyat*

Ort.

Artış

Piyasa Değeri

Potansiyeli (mn ABD$) Hacim**

50%

41%

28%

3%

16%

28%

514

750

566

10.376

7.659

1.600

0,8

3,0

1,8

18,6

30,8

6,5

Ort.

Artış

Piyasa Değeri

Potansiyeli (mn ABD$) Hacim**

6,5

8,2

5,0

6,5

4,7

7,8

5,2

F/K

2014T 2015T

74,6

9,1

10,1

8,6

12,5

20,5

23,4

8,1

7,6

6,3

0,94

1,18

0,99

0,81

0,70

0,95

1,07

0,84

1,05

0,85

0,73

0,62

0,86

0,91

24%

40%

57%

32%

4.061

360

192

621

75,2

1,1

1,9

1,0

9,6

8,7

4,6

1,9

7,6

6,4

4,0

1,8

Düz. NAD

prim / iskonto

2.800

3.681

1.582

21.696

23.686

4.641

-60%

-55%

-22%

5%

-29%

-25%

4,9

8,8

7,5

7,6

F/DD

Trailing

1,3

0,7

0,4

0,5

3,9

6,4

7,2

6,2

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2014T

TUT

TUT

TUT

TUT

TUT

TUT

TUT

AL

TUT

TUT

AL

TUT

TUT

TUT

AL

TUT

TUT

AL

AL

AL

TUT

AL

TUT

TUT

TUT

TUT

TUT

TUT

TUT

AL

AL

TUT

AL

TUT

TUT

AL

AL

AL

AL

TUT

TUT

Not Yok

TUT

AL

TUT

3,82

23,30

11,00

0,98

2,33

1,65

0,93

11,75

8,27

8,24

2,03

48,00

1,44

20,35

2,25

49,25

11,15

7,85

6,30

2,72

21,00

0,59

3,59

2,52

0,90

2,25

18,10

1,21

6,41

4,37

17,10

3,54

2,60

27,15

1,87

17,15

4,85

11,95

6,35

5,05

12,00

2,05

5,88

60,35

44,90

5,14

4,20

24,75

10,55

1,20

2,70

2,05

1,30

13,90

10,20

9,30

2,80

42,25

1,93

24,70

2,90

50,20

11,15

7,80

3,54

25,05

0,67

4,30

3,80

0,87

3,30

27,40

1,28

5,70

4,56

19,50

5,66

3,19

40,00

2,90

18,54

5,80

13,50

9,20

6,25

11,85

2,52

62,00

50,40

4,90

10%

6%

-4%

22%

16%

24%

40%

18%

23%

13%

38%

-12%

34%

21%

29%

2%

0%

24%

30%

19%

13%

20%

51%

-3%

47%

51%

6%

-11%

4%

14%

60%

23%

47%

55%

8%

20%

13%

45%

24%

-1%

23%

3%

12%

-5%

154

6.300

962

326

652

313

47

3.626

1.888

1.129

93

6.655

79

372

147

5.721

688

789

9.206

4.347

3.365

149

92

299

189

399

1.261

399

73

219

1.390

241

1.187

1.268

116

2.845

819

12.006

4.002

265

2.740

665

9.398

1.471

5.135

290

0,2

3,1

0,4

0,9

2,3

1,0

0,4

9,5

3,0

0,7

0,4

15,5

1,6

2,2

0,4

5,1

1,1

7,9

9,1

22,7

5,5

0,6

0,1

14,3

4,3

11,1

13,3

16,4

0,4

0,1

5,9

1,9

15,0

29,9

0,3

9,5

7,5

26,6

84,8

3,8

6,4

2,9

9,9

2,4

17,3

0,0

11,4

9,1

22,9

12,5

35,7

16,1

10,6

7,0

11,4

10,1

10,8

7,3

28,3

14,4

19,9

7,4

22,8

9,2

13,6

8,1

9,0

10,7

6,6

14,8

4,7

5,5

8,1

8,1

9,4

31,7

5,9

24,5

8,9

12,7

11,1

25,5

10,5

8,1

8,1

11,0

13,0

10,3

8,7

9,9

9,9

8,6

18,3

10,7

17,8

15,5

5,5

4,5

9,6

8,8

8,2

4,1

24,2

6,0

17,0

7,4

19,9

8,4

10,8

7,1

8,4

7,4

6,5

13,8

4,8

5,7

5,7

7,3

8,5

24,4

4,7

13,4

7,5

8,8

10,4

26,2

9,8

7,1

7,3

8,4

8,4

9,0

9,7

9,2

6,9

6,9

8,7

7,9

12,0

7,9

5,2

7,3

8,3

9,5

8,8

6,7

19,2

3,4

9,0

5,3

13,3

6,2

6,8

5,4

9,0

6,7

3,2

10,7

2,7

5,3

6,6

7,0

10,0

4,0

11,8

6,4

7,1

6,4

7,9

5,7

5,9

6,0

7,3

6,8

8,5

10,6

7,5

6,1

6,6

7,6

7,1

8,2

6,8

4,4

7,2

7,3

8,2

8,2

5,5

16,2

2,0

7,8

4,2

11,1

5,8

6,4

4,9

7,5

6,0

2,8

9,1

2,8

4,5

6,0

6,5

8,9

3,2

7,6

5,5

5,9

5,7

6,1

5,3

5,0

5,5

5,9

5,0

8,1

6,7

7,0

0,9

1,3

1,5

1,7

2,5

1,3

0,9

0,5

0,9

1,8

0,4

0,5

1,0

0,2

0,3

1,2

2,2

1,4

1,0

1,1

0,7

0,8

0,1

1,0

1,7

0,9

2,5

2,1

0,6

1,9

0,1

1,1

0,5

2,2

0,4

1,8

0,7

1,1

0,9

1,0

1,4

0,3

2,3

0,8

1,2

1,3

1,5

1,6

1,2

0,8

0,5

0,8

1,6

0,4

0,4

0,9

0,1

0,3

1,0

1,9

1,3

1,0

1,0

0,6

0,7

0,1

0,9

1,8

0,8

2,3

1,8

0,6

1,7

0,5

1,0

0,5

2,0

0,3

1,6

0,6

1,0

0,7

0,9

1,2

0,3

2,1

69.117

76.897

11%

196.465

1.318

10,1

8,4

6,9

6,1

0,9

0,8

Temel Kapanış

F/K

13,6%

13,7%

18,4%

11,8%

14,0%

11,6%

18,7%

Düz. NAD

(mnTL)

F/K

FD/FVAÖK

2014T 2015T 2014T 2015T

2,90

1,75

1,10

3,60

12,0%

11,1%

17,3%

10,5%

12,2%

9,1%

18,7%

FD/FVAÖK

FD/Satış

2015T 2014T 2015T 2014T 2015T

*: 2014 yıl sonu hedefi **: 6 aylık (milyon ABD$)

Halka açık grup şirketlerimiz olan GARAN, DOAS, GARFA, DGGYO, GRNYO için tavsiye vermeyip tahmin yapmıyoruz

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10

GÜNE BAŞLARKEN

31 Mart 2014

VERİ AKIŞI

31 Mart Pazartesi

09:45 – Fransa GSYH (4Ç13) (Final) – Önceki Veri: 0.80% / Beklenti: 0.80%

10:00 – Türkiye GSYH (4Ç13) – Önceki Veri: 4.40% / Beklenti: 4.00%

10:00 – Türkiye Dış Ticaret Dengesi – Önceki Veri: -6.82mlr / Beklenti: -6.70mlr

16:30 – ABD Fed Başkanı Yellen Chicago’da konuşacak.

16:45 – ABD Chicago PMI (Mart) – Önceki Veri: 59.8 / Beklenti: 59.5

17:30 – ABD Dallas FED Aktivite Endeksi (Mart) – Önceki Veri: 0.30 / Beklenti: 2.50

1 Nisan Salı

02:50 – Japonya Tankan Büyük Üreticiler Endeksi (1Ç14) – Önceki Veri: 16 / Beklenti: 19

04:00 – Çin PMI İmalat Endeksi (Mart) – Önceki Veri: 50.2 / Beklenti: 50.1

04:45 – Çin HSBC PMI İmalat Endeksi (Mart) – Önceki Veri: 48.5 / Beklenti: 48.1

10:00 – Türkiye PMI İmalat Endeksi (Mart) – Önceki Veri: 53.4 / Beklenti: m.d.

10:45 – İtalya PMI İmalat Endeksi (Mart) – Önceki Veri: 52.3 / Beklenti: 52.0

10:50 – Fransa PMI İmalat Endeksi (Mart) – Önceki Veri: 51.9 / Beklenti: 51.9

10:55 – Almanya PMI İmalat Endeksi (Mart) – Önceki Veri: 53.8 / Beklenti: 53.8

10:55 – Almanya İşsizlik Oranı (Mart) – Önceki Veri: 6.80% / Beklenti: 6.80%

11:00 – AB PMI İmalat Endeksi (Mart) – Önceki Veri: 53.0 / Beklenti: 53.0

11:30 – İngiltere PMI İmalat Endeksi (Mart) – Önceki Veri: 56.9 / Beklenti: 56.7

12:00 – AB İşsizlik Oranı (Mart) – Önceki Veri: 12.00% / Beklenti:12.00%

17:00 – ABD ISM İmalat Endeksi (Mart) – Önceki Veri: 53.2 / Beklenti: 54.0

2 Nisan Çarşamba

11:30 – İngiltere PMI Yapı İmalatı (Mart)– Önceki Veri: 62.6 / Beklenti: 63.0

12:00 – AB ÜFE (Şubat) (Aylık) – Önceki Veri: -0.30% / Beklenti: 0.00%

14:00 – ABD MBA Mortgage Onayları – Önceki Veri: m.d. / Beklenti: m.d.

15:15 – ABD ADP İstihdam Değişimi – Önceki Veri: 139bin kişi / Beklenti: 190bin kişi

17:00 – ABD Fabrika Siparişleri – Önceki Veri: -0.70% / Beklenti: 1.20%

17:30 – ABD DOE Ham Petrol Stokları – Önceki Veri: 6.60M / Beklenti: m.d.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

11

GÜNE BAŞLARKEN

31 Mart 2014

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk

ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve

yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca,

Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce

hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye

özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda

kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: [email protected]

Tavsiye Tanımları

AL

Hisse senedinin 2014-sonuna kadar getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir.

TUT

Hisse senedinin 2014-sonuna kadar getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir.

SAT

Hisse senedinin 2014-sonuna kadar getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

12