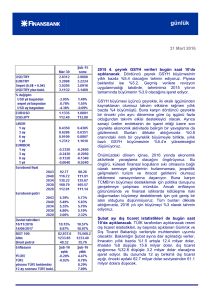

haftalık bülten

4haftalık

Nisanbülten

2016

Ecicek

Geçen haftanın özeti

2015 yılı GSYH büyümesi %4 olarak açıklandı. Dördüncü

çeyrekte yıllık bazlı GSYH büyümesi %5.7 olarak, %5.2 olan

piyasa beklentisinin ve %5.4 olan tahminimizin biraz üzerinde

gerçekleşti. Takvim etkisinden arındırılmış büyüme %4.1, mevsim

ve takvim etkilerinden arındırılmış çeyreklik büyüme %0.7 oldu.

Yılın tamamında olduğu gibi son çeyrekte de büyümenin

belirleyicisi iç talepti. Son çeyrekte özel tüketim büyümeye 3.2

puan, kamu tüketimi 1.1 puan katkı yaptı. Yatırımların katkısı

geçen çeyreğe göre biraz toparlanarak 0.9 puana yükseldi.

Böylece yurtiçi nihai talebin büyümeye katkısı 5.1 puan oldu. Yılın

tamamında büyümeye katkısı olmayan net ihracat, son çeyrekte

hem ithalat hem de ihracat kaynaklı olarak büyümeye 1.3 puan

ekledi. Geriye kalan -0.7 puan ise stok değişimlerinden geldi.

Sonuç olarak yılın tamamında büyüme, yükselen finansal

volatiliteye, siyasi belirsizliklere, zayıflayan ekonomik güvene ve

yavaşlayan kredi büyümesine rağmen %4’e ulaşabildi. Bu durum

2016 senesi için de olumlu sinyal veriyor. Son aylarda sanayi

üretim endeksinin güçlü artışlar göstermesi, küresel finansal

koşulların iyileşmesi ve merkez bankasının faizleri düşürme

eğiliminde olması da büyüme için olumlu görünüyor. Öte yandan

jeopolitik riskler ve güvenlik endişeleri sebebiyle turizm gelirlerinde,

tüketim ve yatırım harcamalarında görülebilecek düşüşlerle, asgari

ücret zammının emek yoğun sektörlerde yarattığı maliyet artışı ise

büyümeye olumsuz yansıyacaktır. Tüm bu etmenleri birlikte

değerlendirdiğimizde 2016 yılı büyümesinin %3 olarak

gerçekleşeceğini tahmin ediyoruz.

Dış ticaret açığı Şubat’ta altın ihracatının da desteğiyle daraldı.

Şubat ayı dış ticaret açığı öncü verilere paralel olarak, yıllık bazda

%32.8 daraldı ve 3.2 milyar dolar olarak gerçekleşti. Yıllık bazda

%1.4 artan ihracat 12.4 milyar dolar, %8.1 azalan ithalat 15.6

milyar dolar oldu. Bir önceki ay 62.7 milyar dolar seviyesinde olan

12 ay birikimli dış ticaret açığı ise 61.1 milyar dolara geldi.

Şubat’ta yıllık bazda %42.4 düşen enerji ithalatı yine dış ticaret

açığındaki daralmanın temel belirleyicilerinden oldu. İhracat

tarafında ise, geçen yıl olduğu gibi bu yıl da yüksek bir altın ihracatı

gerçekleşti. Altın hariç bakıldığında ihracat yıllık bazda %3.4

yükseldi. Bunda eurodaki yıllık bazlı değer kaybının etkisinin

neredeyse kaybolması ve Avrupa’ya ihracat belirleyici oldu. Ayrıca

otomobil ihracatının yıllık bazda %19 kadar artması dikkat çekti.

İnan Demir

+(90) 212 318 5087

[email protected]

Deniz Çiçek

+(90) 212 318 5086

[email protected]

Gökçe Çelik

+(90) 212 318 5096

[email protected]

haftalık bülten

Mevsim ve takvim etkilerinden arındırılmış veriler, ithalatta geçen aya göre

%4.8, ihracatta ise %16 artış. İhracattaki bu güçlü artış altından kaynaklandı.

Son üç ayın arındırılmış dış ticaret açığının yıllıklandırılmış ortalaması 55 milyar

dolar civarında bir dış ticaret açığı seviyesine işaret etti. Bu göstergede 2015 yılı

genelinde görülen daralma trendinin son aylarda yataya döndüğü görülüyor.

İlerleyen dönemde, enerji ithalatındaki düşüş ve ılımlı seyreden iç talep

büyümesi dış ticaretteki dengelenme için destekleyici olmayı sürdürecek. Öte

yandan önümüzdeli iki ayda altın ihracatında olumsuz baz etkisi olduğundan,

dış ticaret açığındaki daralma trendi kesintiye uğrayabilir. Yılsonu itibariyle yıllık

dış ticaret açığının 57 milyar dolar olacağını tahmin ediyoruz.

Şubat’ta yabancı ziyaretçi sayısında belirgin düşüş gözlendi. Kültür ve

Turizm Bakanlığının verilerine göre, Şubat’ta yıllık bazda %10.3 düşen yabancı

ziyaretçi sayısı 1.2 milyon oldu. Bu, 2006 sonundan beri turizmde görülen en

büyük düşüş olma özelliğini taşıyor. Bu sonuçla son 12 ayda Türkiye’ye gelen

turist sayısı 36 milyon oldu.

Turist sayısındaki gerileme, ödemeler dengesinde turizm gelirlerinde görülen

düşüşün devam edeceğine işaret ediyor. Ocak’ta %20’ye yakın düşen net

seyahat gelirlerinde, Şubat’ta da benzer düşüş öngörüyoruz. Yılboyunca bu

tempoda düşüş olması durumunda, 4 milyar doların üzerinde bir kayıp olması

söz konusu. GSYH’nin yaklaşık %0.6’sına karşılık gelen bu düşüşün, iç talepteki

çarpan etkilerini de hesaba katınca, GSYH büyümesine bu oranın üzerinde, cari

açık/GSYH oranına ise bunun altında etki yapması beklenebilir. Öte yandan

Mart ayında yaşanan bombalı saldırıların turizmdeki olumsuz etkiyi daha da

artırması olası.

2016 yılına dair tahminlerimizi (cari açık/GSYH oranı için %4.5 ve büyüme için

%3) yaparken turizm gelirlerinde önemli bir düşüş olacağını hesaba katmıştık.

Buna karşın turizmdeki bozulmanın daha da şiddetlenmesi durumunda bu

tahminlerde revizyon yapmamız gerekebilir.

haftalık bülten

Önümüzdeki Haftaya Bakış

Mart ayı enflasyonu bugün saat 10’da açıklanacak. Mart ayı TÜFE

enflasyonunu piyasa beklentisi doğrultusunda %0.49 olarak tahmin ediyoruz

Tahminimiz yıllık enflasyonunun olumlu baz etkilerinin de desteğiyle, önceki

aydaki %8.78 seviyesinden %8.04’e düşeceğine işaret ediyor.

Gıda fiyatlarının aylık bazda yatay seyrederek geçmiş yılların Mart ayı artış

ortalamalarına göre düşük kalacağını öngörüyoruz. Bunun sonucunda yıllık gıda

enflasyonu %8.8’den %6.2’ye gelecek. Rusya’nın yaptırımları sonrası yurtiçinde

tarım ürünleri arzında yaşanan artış önümüzdeki dönemde gıda fiyatlarına aşağı

yönlü baskı yapacaktır. Ancak son PPK özetlerinde TCMB’nin de uyardığı gibi

gıda fiyatlarındaki oynaklığın sürebileceğini de dikkate almak gerekir. Döviz

kurları tarafında ise, TL’de son dönemde görülen değerlenme enflasyon için

oldukça olumlu. Ancak küresel finansal koşullardaki iyileşme sürekli olmadığı

takdirde döviz kurlarının yeniden arttığını görebiliriz. Sonuç olarak %8 olan

yılsonu enflasyon tahminimizi koruyoruz.

Şubat ayı sanayi üretim endeksi Cuma günü açıklanacak. Mevsim ve takvim

etkilerinden arındırılmış sanayi üretim endeksinin Şubat’ta aylık bazda yatay

seyretmesini bekliyoruz. Hatırlanacağı gibi bu endeks önceki iki ayda %1.8

artmıştı. Tahminimiz yıllık bazdaki sanayi üretimi büyümesinin, takvim

etkisinden arındırılmış olarak %4.5, arındırılmamış olarak %6.4 olacağına işaret

ediyor.

Yükselen finansal volatiliteyle beraber sıkılaşan finansal koşullar PMI, kapasite

kullanım oranı, reel sektör güven endeksi gibi öncü göstergelerin zayıf

seyretmesine yol açıyor. Bu durum sanayi üretimindeki dirençli büyüme

trendinde şimdiye kadar ciddi bir etki yapmasa ve son dönemdeki ihracat verileri

büyümeyi teyit etse de, orta vadede büyüme görünümü üzerindeki risklerin

arttığına işaret ediyor. Bu doğrultuda 2016 yılı için olan GSYH büyümesi

tahminimizi %3 olarak koruyoruz.

Bu haftanın veri gündeminde ayrıca, Mart ayı öncü dış ticaret verileri (bugün),

reel efektif döviz kuru (Salı) ve hazine nakit dengesi de açıklanacak. Ayrıca

Cuma günü Moody’s Türkiye’nin kredi notuyla ilgili değerlendirme yayınlayabilir.

haftalık bülten

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank CEO Ofisi’ne ait görüşleri

yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve

getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere

dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu

rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.