Günlük Bülten

1 Nisan 2016

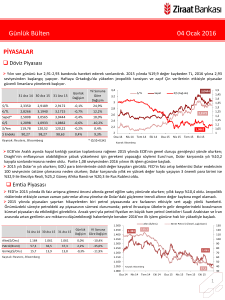

PİYASALAR

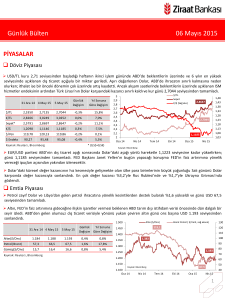

Döviz Piyasası

USD/TL kuru, Fed’in faiz artırımlarında temkinli olacağını açıklaması ardından küresel piyasalarda devam eden iyimserlik ve

beklentilerden iyi gelen 4. çeyrek büyüme verisinin desteğiyle 2,82’nin altına geriledi. 4 Kasım'dan beri en düşük seviye olan

2,8142’yi test eden kur günü %0,6 gerileyerek sonlandırdı.

31 Ara 15 30 Mar 16 31 Mar 16

Günlük

Değişim

Yıl Sonuna

Göre

Değişim

-3,4%

3

2,9172

2,8357

2,8173

-0,6%

€/TL

3,1715

3,2156

3,2090

-0,2%

1,2%

2,8

Sepet*

3,0444

3,0257

3,0132

-0,4%

-1,0%

2,6

€/$

1,0862

1,1338

1,1380

0,4%

4,8%

2,4

$/Yen

120,22

112,43

112,57

0,1%

-6,4%

2,2

98,63

94,84

94,59

-0,3%

-4,1%

Ka yna k: Reuters , Bl oomberg

* (0,5$+0,5€)

Sepet

€/$ (Sağ eks)

1,5

1,45

1,4

1,35

1,3

1,25

1,2

1,15

1,1

1,05

1

3,0132

3,2

$/TL

$ Endeks

$/TL

3,4

2,8173

1,1380

Kaynak: Bloomberg

2

Oca 14 Nis 14 Tem 14 Eki 14 Oca 15 Nis 15 Tem 15 Eki 15 Oca 16

Yellen’in güvercin konuşmasının piyasa üzerindeki etkileri halen devam etmekte. EUR/USD paritesi Ekim 2015’den beri ilk kez

1,14 seviyesini geçtiği günü %0,4 yükselişle tamamladı. Bugün açıklanacak ABD tarım dışı istihdam verisi paritedeki yukarı yönlü

hareketin sürmesine sebep olabilir.

ABD tarım dışı verisi öncesi küresel risk iştahının sürdüğü piyasalarda GOÜ para birimleri değer kazanmaya devam etti. Dolar

endeksinin %0,3 değer kaybettiği günün en çok kazananları Ruble ve Rand oldu. Tarım dışı istihdam ve ücret artışları verisi parite

üzerinde olduğu gibi GOÜ para birimleri üzerinde de belirleyici olacaktır.

Emtia Piyasası

Gün içinde ons başına USD 1.220 destek seviyesinden alımlarla karşılaşan altın günü %0,6 kazançla tamamladı.

USD 40 seviyesinin üzerinden başladığı düşüşüne dün ara veren Brent petrol günü %0,9 yükselişle sonlandırdı. Dolar

endeksindeki gerileme de petrole destek verdi.

Altın ($/Ons)

31 Ara 15 30 Mar 16 31 Mar 16

Günlük

Yıl Sonuna

Değişim Göre Değişim

1.450

1.061

1.225

1.233

0,6%

16,2%

1.350

Petrol(Brent)

37,3

39,3

39,6

0,9%

6,2%

1.300

13,8

Ka yna k: Reuters , Bl oomberg

15,2

15,4

1,4%

11,5%

1.383

125

115,1

1.400

Altın($/Ons)

Gümüş($/Ons)

Brent Petrol ( $/Varil, sağ eksen)

1.500

105

1.233

85

1.250

1.200

65

1.150

1.100

1.050

Kaynak: Bloomberg

39,6

1.000

Oca 14 Nis 14 Tem 14 Eki 14 Oca 15 Nis 15 Tem 15 Eki 15 Oca 16

45

25

1

Günlük Bülten

1 Nisan 2016

Top. Piyasa Hacmi

Göst. Tahvilin Hacmi

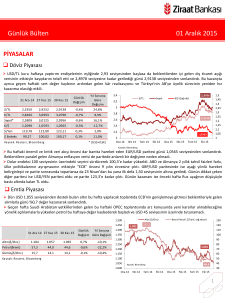

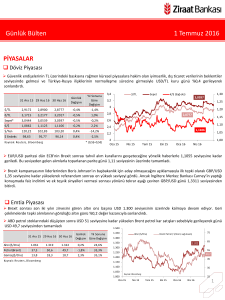

Faiz Piyasası

Kurun Kasım ayından beri ilk kez 2,82 seviyesinin altına gerilediği

gün 2 yıllık gösterge tahvilin faizi %10 seviyesinin altında

seyretmeye devam etti. 10 yıllık gösterge faiz ise 5 baz puan

geriledi.

3.500

%9,99

Göst. Faizi (Sol Eks,*)

11,5

3.000

10,5

2.500

9,5

2.000

1.500

8,5

1.000

TCMB’nin yaptığı toplam fonlama miktarı 109 milyar TL düzeyine

yükselirken; bu rakamın 58 milyar TL’lik kısmı %7,50’den haftalık

repo fonlamasından, 51 milyar TL’lik kısmı %10,50’den BİST repo,

BAPP ve kotasyondan oluştu. Ortalama fonlama maliyeti %8,90

düzeyine yükseldi.

0,00

-0,12

10,46

0,02

-0,22

Eurobond 2030*

5,41

4,93

4,91

-0,02

-0,50

Oca.14

Şub.14

Mar.14

Nis.14

May.14

Haz.14

Tem.14

Ağu.14

Eyl.14

Eki.14

Kas.14

Ara.14

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

Ara.15

Oca.16

Şub.16

Mar.16

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Oca 16

-0,25

10,44

Eki 15

-0,25

10,68

Nis 15

-0,13

O/N İMKB Repo

Tem 15

EUR Libor( 3 aylık)

Eki 14

0,01

Oca 15

-0,79

-0,01

Tem 14

0,02

0,63

Nis 14

9,99

0,63

%8,90

Oca 14

9,97

0,61

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

12

11

10

9

8

7

6

5

4

3

2

Eki 13

10,78

USD Libor( 3 aylık)

35

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

Günlük

Yıl Sonuna

Değişim Göre Değişim

Gösterge Tahvil*

0

Nis 13

31 Mar 16

6,5

Tem 13

30 Mar 16

500

Oca 13

31 Ara 15

1.112

7,5

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 255 seviyesine; 2030

vadeli USD cinsi gösterge Eurobond faizi ise %4,91 seviyesine geriledi.

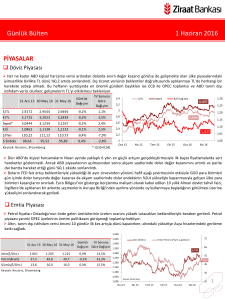

Borsalar

Fed'in faiz artırımlarında temkinli olacağı açıklaması sonrası fon girişlerinin artacağı beklentisiyle gelişmekte olan ülke

piyasalarında iyimserlik sürerken; içeride de güçlü gelen büyüme verisi ve kurdaki gerileme hisse senetlerini destekledi.

Asya borsaları yatırımcıların yeni çeyreğe başlarken Çin ekonomisinden gelen olumlu sinyallere rağmen Japonya ekonomisinde

görünümün kötüleşmeye devam etmesiyle düştü.

31 Ara 15 30 Mar 16 31 Mar 16

Günlük

Değişim

Yıl Sonuna

Göre Değişim

800

İşlem Hacmi (milyon TL)

95.000

BIST 100 Endeks (sağ eksen)

700

90.000

BIST-100

71.727

82.918

83.268

0,4%

16,1%

600

BIST-30

87.428

101.993

102.349

0,3%

17,1%

500

Sanayi

72.576

85.232

85.684

0,5%

18,1%

400

Hizmetler

52.308

60.170

60.276

0,2%

15,2%

300

Mali

94.277

106.507

106.964

0,4%

13,5%

200

Bankalar Endeksi

139.939

134.992

136.127

0,8%

-2,7%

100

65.000

Dow Jones

17.425

17.717

17.685

-0,2%

1,5%

0

60.000

2.044

2.064

2.060

-0,2%

0,8%

DAX

10.743

10.047

9.966

-0,8%

-7,2%

Nikkei 225

19.034

16.879

16.759

-0,7%

-12,0%

Bovespa

43.350

51.249

50.055

-2,3%

15,5%

S&P 500

Ka yna k: Reuters , Bl oomberg

85.000

83.268

80.000

75.000

70.000

Oca.14 Nis.14 Tem.14 Eki.14 Oca.15 Nis.15 Tem.15 Eki.15 Oca.16

Kaynak: Bloomberg

2

Günlük Bülten

1 Nisan 2016

PİYASALARDAKİ GELİŞMELER

Türkiye ekonomisi, 2015 yılında beklentilerin üzerinde bir büyüme performansı gösterdi.

Şubat ayında dış ticaret açığı geçen yılın aynı ayına göre %32,8 azalarak öncü göstergeye yakın (USD 3,17 milyar) USD 3,165

milyar olarak açıklandı.

Hazine Nisan-Mayıs-Haziran iç borçlanma programını açıkladı.

Hazine Müsteşarlığı 2015 sonu itibarıyla dış borç stoku verilerini açıkladı.

Ziraat Bankası uluslararası piyasalardan Dolar ve Euro cinsi 367 gün vadeli sendikasyon kredisi sağlamak için uluslararası

bankalardan oluşan bir konsorsiyuma yetki verdi.

Euro Bölgesi’nde tüketici fiyatları öncü verilere göre Mart ayında geçen yılın aynı dönemine göre beklentilere doğrultusunda

%0,1 düştü.

Kredi derecelendirme kuruluşu Standard & Poor's Çin'in ülke kredi notu görünümünü "durağan"dan "negatif"e düşürürken,

kredi notunu AA- olarak teyit etti.

İngiltere'de dördüncü çeyrek gayri safi yurtiçi hasıla (GSYH) büyümesi %0,5'ten nihai %0,6'ya revize edilerek beklentilerin

üzerinde gerçekleşti.

Almanya'da mevsimsel etkilerden arındırılmış işsizlik oranı Mart'ta %6,2'de kalarak beklentilere paralel açıklandı.

ABD'de işsizlik maaş başvurusunda bulunanların sayısı 26 Mart'ta sona eren haftada 276.000 ile beklentilerin üzerinde

açıklandı.

ABD'nin orta batı bölgesinde yer alan işyerlerinin faaliyetleri hakkında gösterge olan Chicago PMI endeksi Mart ayında 53,6'ya

yükselerek beklentilerin üzerinde gerçekleşti.

New York Fed Başkanı William Dudley, ABD'de faizlerin artırılmasında temkinli davranılması konusunda özellikle dışarıdaki

yavaş büyüme göz önüne alındığında Fed Başkanı Janet Yellen ile aynı görüşte olduğunu söyledi.

Japonya'da büyük imalatçı şirketlerin ekonomiye olan güvenini gösteren Tankan endeksi 2013 yılının ortasından bu yana en

düşük seviyesine indi.

Çin'de imalat PMI Mart ayında beklentileri aşarak 50,2'ye çıktı ve Kasım 2014'ten bu yana en yüksek seviyesine ulaştı.

Türkiye ekonomisi, 2015 yılında beklentilerin üzerinde bir büyüme performansı gösterdi.

GSYH 2015 yılında yıllık %4 (beklenti: %3,8)büyüdü.

GSYH 4. çeyrekte geçen yılın aynı çeyreğine göre %5,7 (beklenti: %5) büyüdü.

GSYH 4. çeyrekte mevsim ve takvim etkilerinden arındırılmış olarak bir önceki çeyreğe göre %0,7 (beklenti: %0,7) büyüdü.

Büyümenin arz yönünü incelediğimizde 4. çeyrekte özellikle sanayi sektörünün büyümeye önemli bir destek verdiği görülmekte.

Sanayi sektörünün yarattığı katma değer 4. çeyrekte bir önceki yılın aynı çeyreğine göre %7,2 artarken, 2015 yılında bir önceki yıla

göre %3,3 arttı. Tarım sektörünün yarattığı katma değer ise 4. çeyrekte geçen yılın aynı çeyreğine göre %2,8 artarken, 2015

yılında bir önceki yıla göre %7,6 arttı. Tarım sektöründeki bu artış 2015 yılındaki uygun mevsimsel koşullardan ve 2014 yılındaki

düşük baz etkisinden kaynaklandı. Hatırlanacağı üzere 2014 yılında kuraklık sebebiyle tarımsal üretim yıllık %2,1 azalmıştı.

3

Günlük Bülten

1 Nisan 2016

Büyümenin talep tarafına baktığımızda çeyreksel büyümenin lokomotifinin kamu olduğu görülmekte. 4. çeyrekte bir önceki yılın

aynı çeyreğine göre kamu yatırımları %9,9, kamu tüketimi ise %8,1 artış kaydetti. Yıllık büyümeye baktığımızda da yine bu iki

kalem ön plana çıkmakta. İhracat 4. çeyrekte %2,1 artış kaydetmesine rağmen yıllık bazda %0,8 geriledi. 3. çeyrekte art arda

yapılan seçimler sebebiyle ertelenen özel tüketim ise 4. çeyrekte toparlanarak %4,7 arttı.

Türkiye’nin büyüme performansını diğer gelişmekte olan ülkeler ile karşılaştırdığımızda da ortaya oldukça olumlu bir tablo ortaya

çıkmakta. G-20 ülkeleri arasında Türkiye 2015 yılında en yüksek 4. büyümeyi kaydeden ülke oldu.

Hazine Müsteşarlığı 2015 sonu itibarıyla dış borç stoku verilerini açıkladı. Hazine Müsteşarlığı'nın açıkladığı verilere göre,

Türkiye brüt dış borç stoku 2015 sonu itibarıyla USD 398 milyar, milli gelire oranı %55,3 oldu

Türkiye net dış borç stoku 2015 sonu itibarıyla USD 253.9 milyar, milli gelire oranı %35,3 oldu

Türkiye kamu net borç stoku 2015 sonu itibariyle 161 milyar TL, milli gelire oranı %8,2 oldu

Türkiye AB tanımlı genel yönetim borç stoku 2015 sonu itibarıyla 643.2 milyar TL, milli gelire oranı %32,9 oldu

Şubat ayında dış ticaret açığı geçen yılın aynı ayına göre %32,8 azalarak öncü göstergeye yakın (USD 3,17 milyar) USD 3,165

milyar olarak açıklandı. Dış ticaret açığı geçen aya göre %18,8 düşüş kaydederken; bu duruma ihracatın %29,8’lik artışına karşın

ithalatın artışının %15,7 olması etkili oldu.

Dış ticaret açığının daralmasında belirleyici olan faktörler:

Enerji net ithalatının USD 2 milyar seviyesinin altına gerilerek USD 1,8 milyar düzeyinde gerçekleşmesi. Geçen sene aynı dönemde

bu USD 3,2 milyar seviyesindeydi. Altın ihracatının pozitif katkısının Şubat ayında belirginleşmesi ve geçtiğimiz senenin Şubat

ayından bu yana en yüksek altın ihracatına ulaşmamız. Geçtiğimiz ay altın ihracatı USD 211 milyon iken bu ay USD 1,5 milyara

yükselmiş durumda.

2016 yılında enerji ithalatımızdaki düşüşün sürmesi beklenirken; Irak ve Rusya gibi ülkelere yaptığımız ihracattaki sınırlı artışın

devam edip etmeyeceği ise jeopolitik risklerin yönüne bağlı olacaktır. Avrupa Birliği ülkelerinin talebindeki artışın ihracat

üzerindeki olumlu etkisinin güçlenerek sürmesi beklenmektedir.

Hazine Nisan-Mayıs-Haziran iç borçlanma programını açıkladı.

Hazine Nisan'da toplam 3 milyar TL iç borç servisine karşılık 2,5 milyar TL iç borçlanma öngörüyor

Hazine Mayıs'ta toplam 6,4 milyar TL iç borç servisine karşılık 5,4 milyar TL iç borçlanma öngörüyor

Hazine Haziran'da toplam 2 milyar TL iç borç servisine karşılık 1,7 milyar TL iç borçlanma öngörüyor

Hazine Nisan'da 1, Mayıs'ta 3, Haziran'da 1 ihale ile borçlanacak.

New York Fed Başkanı William Dudley, ABD'de faizlerin artırılmasında temkinli davranılması konusunda özellikle dışarıdaki

yavaş büyüme göz önüne alındığında Fed Başkanı Janet Yellen ile aynı görüşte olduğunu söyledi. Dudley ekonomideki ılımlı

büyümenin devam etmesi ve işsizliğin düşerek enflasyonun artması durumunda Fed'in kademeli bir şekilde faiz oranlarını

normalleştireceğini belirterek, Yellen'ın hafta başındaki açıklamalarına benzer bir açıklama yaptı.

4

Günlük Bülten

1 Nisan 2016

VERİ GÜNDEMİ

Yurtiçinde bugün imalat PMI verisini takip edeceğiz. Şubat ayında 50,3 ile sektörde büyümenin sürdüğüne işaret eden verinin bu

ay da 50 seviyesinin üzerinde açıklanması beklenmekte. 2016 yılında iç talepteki güçlü seyrin devam etmesi beklenirken, 2015

yılında büyümeye negatif katkı veren net ihracatın bu yıl küresel talebin sınırlı da olsa artmasıyla pozitif talep vermesi

beklenmekte. PMI verilerinde ihracat siparişleri verisi de küresel talepteki değişimi göstermesi açısından önem arz etmekte.

Yurtdışında ise haftanın en önemli verisi ABD tarım dışı istihdam artışı ve ücret artışları verisi olacak. Tarım dışının öncüsü kabul

edilen ADP istihdam raporu Çarşamba günü beklentilerden yüksek açıklanmıştı. İstihdamdaki güçlü seyrin bu yılda devam etmesi

beklenirken, halen %4,9 olan işsizlik oranının yıl sonunda %4,5’e kadar inmesi beklenmekte.

Tarım dışı istihdam verisi kadar önemli olan bir diğer veri ise aynı anda açıklanan ücret artışları verisi olacak. Ücret artışları

enflasyon üzerinde yukarı yönlü baskı oluşturabileceği için piyasalar tarafından yakından izlenmekte. Beklentileri aşan bir ücret

artış verisi FED’in faizleri artırma hızı ile ilgili beklentileri etkileyebilir.

UYARI: Bu bülten Ziraat Bankası tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

5