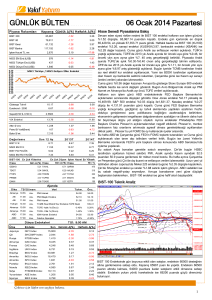

GÜNLÜK BÜLTEN

Piya sa Ra ka mla rı

31 Ekim 2012 Çarşamba

Ka p a nış Günlük ∆(%) Ha fta lık ∆(%)

İMKB-100

71.717

1,43

1,35

İMKB-30

88.993

1,66

1,49

İMKB-Sınai

59.527

1,03

1,16

151.060

1,72

1,16

1.819

158,7

3,88

MSCI EM End.(US$)

993

0,29

-0,14

MSCI Türkiye End.(US$)

584

2,02

1,87

1.302

0,40

0,26

İMKB-Banka

İşlem Hacmi TL mn

MSCI Dünya End.(US$)

MSCI Türkiye / MSCI Gelişen Ülke Endeksi

0,58

0,55

0,52

0,49

0,46

0,43

0,40

Gösterge Tahvil

7,17

0,14

1,27

Eurobond - 2030

4,37

-0,03

-0,04

2,0671

-0,25

-0,25

VIX Endeksi

17,81

-1,71

4,40

Altın $/ ons

1.710

0,06

0,04

109

-0,33

0,77

7.720

0,27

-1,42

D e ğ e rl e m e

Ca ri

2012T

2013T

İMKB F/ K

12,72

11,40

10,26

MSCI EM F/ K

12,34

11,36

9,93

İMKB FD/ FAVÖK

9,23

8,77

7,65

MSCI EM FD/ FAVÖK

7,60

7,59

6,78

Sepet(0.50 $- 0.50 €)

Petrol $/ Varil(Brent)

Bakır $/ mt

İM KB-100 En Çok Yükselen

Hisse

En Çok Düşen İşlem Hacm i En Yüksek

Gün ∆ (%) Hisse

Gün ∆ (%) Hisse

M n TL

ARCLK

5,41 TSPOR

-3,36 GARAN

252

BJKAS

4,03 METRO

-2,08 VAKBN

161

HALKB

3,63 ANHYT

-1,80 HALKB

109

KOZAL

3,47 KOZAA

-1,77 ISCTR

101

TOASO

3,42 KRDMD

-1,53 YKBNK

88

Ajanda

Dönem

Ta h m .

Ön c.

Almanya 09:00 Perakende Satışlar - Aylık

Ü lke

Eyl.

0,30%

0,10%

Almanya 09:00 Perakende Satışlar - Yıllık

Eyl.

-1,10%

-0,80%

Türkiye

10:00 Dış Ticaret Dengesi

Eyl.

-6,20 Mlr $

-5,86 Mlr $

AB

12:00 Tahmini TÜFE-Yıllık

Eki.

2,50%

2,70%

AB

12:00 İşsizlik Oranı

13:00 MBA Mortgage Başvuruları(Haftalık)

Eyl.

11,50%

11,40%

ABD

AB

ABD

TSİ

Veri

Eki, 26

Hisse Senedi Piyasalarına Bakış

Dün IMKB 100 endeksi not arışına yönelik beklentiler ile günü %1.43 artışla rekor

seviye olan 71,716.91 puanda tamamladı. Önceki kapanış rekoru 9 Aralık 2010

tarihinde 71,543 puandı. İMKB’de gün içi tarihi rekor seviyesi ise 71,777 puandır.

Fitch’in 8 Kasım’da yapacağı konferans beklenirken, dün Moody’s açıklaması

dikkat çekti. Moody’s cari işlemler açığında kendini gösteren dış kırılganlıklar ile

toplumun seküler ve muhafazakar kesimleri arasındaki politik gerilimlerin kredi

notunun yükseltilmesinin önündeki en önemli engeller olmaya devam ettiğini

bildirdi. Ayrıca Moody’s kamu finansmanında kayda değer bir kötüleşmenin de

görünüm üzerinde, hatta kredi notunun kendisi üzerinde aşağı yönlü baskı

yaratacağını vurguladı. Bugün yurtiçinde 2012 Eylül ayı dış ticaret dengesi

açıklanacak. 2012 yılı Eylül ayı dış ticaret açığının 6.2 milyar dolar olarak

gerçekleştiği tahmin ediliyor. Ayrıca bugün Garanti Bankası’nın 3.çeyrek finansal

sonuçlarını açıklaması bekleniyordu. Bu sabah Garanti Bankası 2012 3.çeyrek

dönem için beklentinin üzerinde ve geçen yılın aynı dönemine göre %52 artış ile

733,2 milyon TL solo net kar açıkladı. Beklenti Banka’nın 651 milyon TL net kar

açıklaması idi.

Dün Avrupa borsaları ise UBS AG ve BP PLC’den olumlu kar rakamları sonucu

yükseliş gösterdi. Önceki gün %0.46 değer kaybeden Avrupa’da gösterge Stoxx

Europe 600 dün %0.90 yükseldi. Öte yandan dün İngiltere FTSE 100 endeksi

%0.95, Fransa CAC 40 endeksi %1.48, Alman Dax endeksi %1.13, İspanya IBEX

35 endeksi %1.36, İtalya FTSE MIB endeksi %1.12 yükseliş gösterdi. Dün

Avrupa’da açıklanan İspanya’nın 3.çeyrek büyüme verisi ve Almanya’dan işsizlik

verileri dikkat çekti. İspanya 3. çeyrekte GSYH bir önceki çeyreğe göre %0.3 ve

geçen yılın aynı dönemine göre %1.6 geriledi. Veriler beklentiye paralel ancak

İspanya ekonomisi 5 çeyrektir daralıyor. Almanya’da işsiz sayısı Ekim ayında

20,000 ile beklenenin iki katı artış göstererek işsizlik oranı %6.9’a yükseldi. Ayrıca

Yunanistan Başbakanı Samaras, hükümet ile AB ve IMF'nin 31,5 milyar avroluk

kredi diliminin serbest bırakılması karşılığında alınması istenilen önlemlere ilişkin

müzakerelerin tamamlandığını duyurdu. Bugün Avro Bölgesi Maliye Bakanları’nın

Yunanistan konulu bir telekonferans görüşmesi yapması bekleniyor. Bu haftanın

ilk iki günü ABD’de Sandy Kasırgası nedeniyle piyasalar kapalı idi. Wall Street'in

bugün normal şekilde yeniden faaliyete geçeceği açıklanmıştır. Bugün ABD’de

Chicago PMI verisi izlenecektir. Bu sabah ABD vadelileri hafif ekside yatay işlem

görürken, Asya endekslerinde ise genelde yükseliş var. Çin Şanghay borsası bu

sabah hafif artıda, Hong Kong borsası ise %0.50 artıda seyrediyor. Tokyo borsası

ise %0.98 yükselişle günü kapattı. Avrupa borsalarının yeni güne karışık bir

görünüm ile başlaması beklenirken, IMKB-100 endeksi güne hafif alıcılı yatay

başlayabilir.

İMKB-100 Teknik Analiz

-12,00%

13:30 Avro Bölgesi Maliye Bakanları Telekonferans Görüşmesi

15:45 Chicago Satınalma Yöneticileri Endeksi

Eki.

Dünya End e ksle ri

Ülke

Endeks

Japonya

Çin

51,00

49,70

T Sİ: 8:40 AM

Son

Günlük ∆(%)

Haftalık ∆(%)

NKY Index

8.928

0,98

-0,29

SHCOMP Index

2.067

0,24

-2,31

Rusya

RTSI$ Index

1.435

0,35

-1,87

Almanya

DAX Index

7.284

1,13

1,54

Fransa

CAC Index

3.459

1,48

1,55

Ingiltere

UKX Index

5.850

0,95

0,90

Brezilya

IBOV Index

57.684

0,89

-0,01

Amerika

INDU Index

13.107

0,03

-1,77

Amerika

SPX Index

1.412

-0,07

-1,48

Portekiz

BVLX Index

2.226

0,69

-0,25

İrlanda

ISEQ Index

3.256

0,91

2,03

İtalya

FTSEMIB Index

15.522

1,12

-0,37

Yunanistan

ASE Index

816

-0,50

-6,64

İspanya

IBEX Index

7.834

1,36

1,11

Çekince için lütfen arka sayfaya bakınız.

71700 gün sonu kapanışı tarihi zirveden yapıldı. Bu seviye aynı zamanda direnç

seviyesi. Bir haftalık yatay seyrin ardından tarihi direnç test ediliyor. Dalga yapısı

ikinci önemli fibonacci direncine gelmiş durumda. Endeksin 71700 direncini

kırması durumunda bir sonraki hedef gündeme gelecek. Tarihi süreçte yeni

rekorlar kırılacak.71700 direncinin üzerinde 77600 direnci olacak. Yapı

bozulmadığı sürece endeks yürüyüşüne devam edecek gibi görünüyor. 70700

direnç olarak çalışacaksa muhtemel geri çekilme 70000 puanlara kadar olabilir.

68500 puana kadar geri çekilme bile yapı içerisinde kabul edilebilir marjlar.

1

VOB Teknik Analiz

İMKB-30 Teknik Analiz

Endeks kontratları uzun bayram tatilinin ardından sürdürdüğü sıkışık

seyri yukarı yönlü olarak bozdu, dün bir önceki güne göre 1,300 puan

yükselen kontratlar 89,000 uzlaşma fiyatından kapandı. Endeks

kontratları yükselen trend kanalının içerisindeki hareketine emin

adımlarla devam ediyor, trend kanalının üst bandı bugün için 89,550

puanda bulunuyor, bu seviyenin endeks için kuvvetli bir direnç noktası

olmasını beklemekteyiz, endeksin bu seviyeyi geçmesi durumunda ise

hedef 90,500 puan olacaktır. Destek seviyeleri ise sırası ile 88,500 ve

87,800 puanda bulunuyor.

Ko n tra t

Ön c.U zl . U zl a şm a

D e ğ (% )

IX0301012

87,700

89,000

1,48

FXUSD1012

1,8055

1,7975

-0,44

FXEUR1012

2,3365

2,3335

-0,13

CMGLD1012

99,175

99,135

-0,04

Sabit Getirili Piyasalar

ABD'de kasırga nedeniyle borsa ve tahvil piyasalarının kapalı olması

sonucu piyasalar nispeten sakin bir seyir izlerken, euro/dolar paritesine

paralel bir miktar gerileyen kur ile faizde Moody's'in Türkiye'nin kredi

notuna ilişkin yaptığı açıklamalara önemli bir tepki verilmedi. Tahvilbono piyasasında dün spot kapanışta yüzde 7.17 gerçekleşirken ,

valörlü işlemler ise yüzde 7.16 seviyesinden gerçekleşti . Gösterge

tahvilin bileşik faizi, bu sabah tezgahüstü piyasada güne yüzde 7.17/

7.14 seviyesinden başladı.

Getiri Eğrisi

Dün

1 Ay Önce

3 Ay Önce

9,00

8,50

8,00

7,50

7,00

6,50

6,00

5,50

3M

6M

%

Gösterge Tahvil Getirisi

Bir Hafta Önce

1Y

2Y

3Y

Nominal İşlem Tutarı TL

10,0

4Y

5Y

8Y

Bileşik Faiz(%)

10Y

Mn TL

250

7,8

8,0

200

7,4

6,0

150

7,2

4,0

100

7,0

2,0

50

0,0

0

7,6

6,8

6,6

Döviz Piyasaları

Sepet(0.50 $- 0.50 €)

D ö vi z

Ka p a n ı ş Gü n l ü k ∆(% ) H a fta l ı k ∆(% )

Ayl ı k ∆(% )

2,10

2,08

US$/ TRY

1,8014

0,07

0,07

0,45

2,06

EUR/ TRY

2,3328

-0,49

-0,49

0,57

2,04

Sepet(0.50 $- 0.50 €)

2,0671

-0,25

-0,25

0,52

Eur/ US$

1,2961

0,44

-0,07

0,83

2,02

2,00

24.07.12

28.07.12

01.08.12

05.08.12

09.08.12

13.08.12

17.08.12

21.08.12

25.08.12

29.08.12

02.09.12

06.09.12

10.09.12

14.09.12

18.09.12

22.09.12

26.09.12

30.09.12

04.10.12

08.10.12

12.10.12

16.10.12

20.10.12

24.10.12

28.10.12

1,98

Çekince için lütfen arka sayfaya bakınız.

2

Şirket Haberleri

GARAN

Garanti Bankası

Kapanış, TL

Piyasa Değeri, Mn TL

Halka Açıklık(%)

Ort. Aylık İşlem Hacmi,Mn TL

D e ğ e rle m e

F/K

PD/DD

VAKBN

8,36

35.112,00

48,00

255,28

Ca ri

11,31

1,75

D e ğ e rle m e

F/K

PD/DD

4,16

10.400,00

25,00

164,43

Ca ri

8,11

1,02

Banka tarafından Türkiye dışında yerleşik gerçek ve tüzel kişilere satılmak üzere

planlanan ABD Doları cinsinden ikincil sermaye benzeri borç hükmünü haiz tahvil

ihracına ilişkin yatırımcılardan talep toplama süreci tamamlandığı ve 10 yıl vadeli

ihracın nominal tutarı 500 Milyon Amerikan Doları, kupon faiz oranı %6.00 ve itfa

tarihi 1 Kasım 2022 olacağı açıklanmıştır.

2012T

7,59

0,93

Tüpraş

Kapanış, TL

Piyasa Değeri, Mn TL

Halka Açıklık(%)

Ort. Aylık İşlem Hacmi,Mn TL

D e ğ e rle m e

F/K

PD/DD

2012T

10,20

1,54

Vakıflar Bankası

Kapanış, TL

Piyasa Değeri, Mn TL

Halka Açıklık(%)

Ort. Aylık İşlem Hacmi,Mn TL

TUPRS

Garanti Bankası’nın 2012 3. çeyrekte solo net dönem karı geçen yılın aynı dönemine

göre %52 oranında artarak ve beklentinin üzerinde 733,2 milyon TL düzeyinde

gerçekleşmiştir. Beklenti 651 milyon TL net kar açıklaması idi. Böylece Banka’nın

2012 ilk dokuz aylık net dönem karı ise yıllık bazda yaklaşık %1.4 oranında artarak

2,3 milyar TL’ye yükselmiştir.

43,80

10.968,36

49,00

48,84

Ca ri

9,96

2,88

2012T

9,05

1,91

Tüpraş, Londra Borsası'nda işlem görecek tahvil ihracına ilişkin olarak,

yurtdışında nitelikli yatırımcılardan talep toplama sürecinin tamamlandığını

açıklamıştır. İhraç edilecek tahvillerin nominal değeri 700 Milyon ABD Doları,

vadesi 5,5 yıl, itfa tarihi 2 Mayıs 2018, % 4,168 yeniden satış getirisi üzerinden

fiyatlanmış ve kupon oranı %4.125 olarak belirlenmiştir.

Fitch Ratings, Türkiye Petrol Rafinerileri'nin 700 milyon ABD Doları tutarındaki

kıdemli teminatsız tahvillerine nihai not olarak BBB- verdi.

Ekonomi ve Sektör Haberleri

Ette yüzde 75 olan gümrük vergisi yüzde 100’e çıkarıldı. İthalde vergi artışı et fiyatlarına zam olarak yansıması bekleniyor. Kaynak: Milliyet

İstanbul'a yapılacak olan 3. havalimanının ayrıntıları ortaya çıktı. İstanbul Büyükşehir Belediye Başkanı Kadir Topbaş, yeni havalimanının Terkos

Gölü yakınına yapılacağını ifade etti. Kaynak: Hürriyet

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy

yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Gerek bu yayındaki, gerekse bu yayında kullanılan kaynaklardaki hata ve eksikliklerden ve bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların ve/veya ilgili kişilerin uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kâr yoksunluğundan manevi zararlardan ve her ne şekil

ve surette olursa olsun üçüncü kişilerin uğrayabileceği her türlü zararlardan dolayı Vakıf Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.

3