Ata Portföy Yönetimi A.Ş

7 Mart 2016

Ayın Yatırım Sözü:

“Duygularına hakim olamayan bireyler yatırım sürecinden faydalanamazlar.” – Benjamin Graham

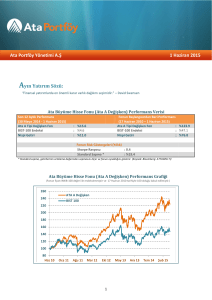

Ata Portföy Birinci Hisse Senedi Fonu Performans Verisi

Son 12 Aylık Performans

Fonun Başlangıcından Beri Performans

(27 Şubat 2015 – 29 Şubat 2016)

(17 Haziran 2010 – 29 Şubat 2016)

Ata Portföy Birinci Hisse Senedi Fonu

:

%-10.0

Ata Portföy Birinci Hisse Senedi Fonu

:

%105.2

BIST-100 Endeksi

:

%-9.9

BIST-100 Endeksi

:

%34.4

Nispi Getiri

:

%-0.1

:

%70.8

Sharpe Oranı

:

-1.0

Nispi Getiri

Ata Portföy Birinci Hisse Senedi Fonu

(yıllıklandırılmış)

:

%13.4

Standard Sapma *

:

%20.2

BIST-100 Endeksi (yıllıklandırılmış)

:

%5.3

* Standard sapma, getirilerinin ortalama değerinden sapmasını ölçer ve fonun oynaklığını gösterir. (Kaynak: Bloomberg: ATYADEG TI)

Ata Portföy Birinci Hisse Senedi Fonu Performans Grafiği

(Fonun fiyatı IMKB-100 değeri ile endekslenmiştir ve 17 Haziran 2010 tarihiyle 100 olduğu kabul edilmiştir.)

1

Ata Portföy Yönetimi A.Ş

7 Mart 2016

Piyasalarda İlk İyileşme İşaretleri Geliyor

Şubat ayında piyasalar, bir yıldır devam eden “ayı” piyasasından çıkışın ilk işaretlerini verdi. Bunun temel nedeni FED’den faiz artışı

beklentilerinin ertelenmesi ile Gelişmekte Olan Ülke (GOÜ) piyasalarına küresel sermaye girişi başlamasıdır. Risk iştahının artmaya

başlaması ile petrol başta olmak üzere emtia fiyatlarında da bir miktar toparlanma var. Bir aylık bu olumlu ortamın Türkiye piyasalarına

yansıması Dolar kurunun 2.95’in altına inmesi ve Borsa’nın 70.000’li seviyeden %10 kadar prim yapması oldu.

Devlet tahvil faizlerinde de biraz gevşeme var; fakat henüz mevduat ve kredi faizlerinde bir gevşeme olmadı. Kısa dönemli iyileşmenin

genel ekonomiye yansıması için asıl sorun olan banka faizlerinin düşmesi önünde iki engel var: 1) Sınırlı TL mevduat için aşırı rekabet 2)

Rusya ve Orta Doğu krizlerinden etkilenen sektörlerde sorunlu kredilerin artma riski. Özel sektörü finanse etmek için bankacılık dışında

sermaye piyasaları da ciddi bir alternatif olabilseydi bugün Türkiye ekonomisinin önü daha açık olacaktı.

Piyasa

BIST-100

Tahvil

TL/USD

TL/EUR

Sepet Kur

29.01.2016

73,481

10.99%

2.9662

3.235

3.1006

29.02.2016

75,814

10.94%

2.9665

3.2364

3.1015

Değişim

3.18%

-5 bps

0.01%

0.04%

0.03%

ATA Fonları

Ata Hisse Fonu

Ata Karma Fon

Ata Serbest Fon

Ata Uzun Vadeli TB Fonu

Ata Özel Sektör Fonu

29.01.2016

0.079

18.163

0.013

0.056

0.018

29.02.2016

0.081

18.459

0.013

0.057

0.018

% Değişim

2.37%

1.63%

2.22%

1.22%

0.91%

BES’in Geleceği Türkiye Ekonomisi İçin Çok Önemli

Sermaye piyasalarımızın yeterli derinlik ve olgunluğa ulaşabilmesi için, gündemde olan Bireysel Emeklilik Sisteminin (BES) yeni bir mimari

ile reforme edilmesi hayati önemdedir. Yeni mimari konusunda aceleci ve yüzeysel adımlar atılmamalı; yatırım ve davranışsal finans

teorisi ve değişik ülke pratikleri dikkate alınmalıdır. ATA Portföy olarak Allianz ile kurduğumuz BES planımızda, 45 yaşın altında olanlara

daha “agresif”; 45’in üstünde olanlara daha “temkinli” iki ayrı “default” fon ile çözüm ürettik. Başbakan Yardımcımız Sn. Mehmet

Şimşek’in vurguladığı “kötü getiri” sorunu birincisi fon seçimi sorumluluğunun 6 milyon katılımcıya bırakılması, ikincisi rekabet

eksikliğinden kaynaklanıyor. Yeni mimaride fon seçimi (varlık dağılımı) sorumluluğu katılımcıya yük edilmemeli; portföy şirketleri ise

fonları rekabetin sınırlanmadığı bir ortamda yönetmelidir.

2

Ata Portföy Yönetimi A.Ş

7 Mart 2016

Forbes Dergisi’nin Beş Yıllık Getiri Sıralamasında Ata Fonları 6 Kategoriden 3’ünde Birinci Oldu

Ata Portföy olarak fon performansımız Şubat’ta belirgin iyileşme gösterdi. Bütün kategorilerde pozitif getiriler gördük. Kısa vadeli

performansta iyileşmeden daha da önemlisi, Forbes Dergisi’nin Şubat sayısında, Türkiye fon sektörünün beş yıllık performans karnesinde

ortaya çıktı: Son beş yılda, 6 kategoriden üçünde birinci (Ata Hisse Fon, Ata Özel Sektör Borçlanma Araçları Fonu ve Ata Uzun Vadeli

Devlet Tahvili Fonu) olurken, bir kategoride de ikinci (Ata Karma Fon) olduk. Uzun vadeli getiri performansını ölçen Forbes Dergisi’nin bu

çalışmasını aşağıda paylaşıyoruz:

Mehmet Gerz

Ata Portföy Yönetimi

Genel Müdür / CIO

3

Ata Portföy Yönetimi A.Ş

7 Mart 2016

ATA Fonları Performans Tablosu

Ata Portföy Yönetimi Hisse Fonları

(% Getiri)

29.Şubat.16

Yatırım Stili

2016

2015

2014

2013

2012

2011

2010

ATA Birinci Hisse Senedi Fonu

ATA Karma Fon

ATA Birinci Serbest Fon

ATA Yabancı Karma Fon

Hisse

Hisse + Tahvil

Mutlak Getiri

Yabancı Menkul

3.55

3.77

2.35

-5.78

-13.11

-7.22

7.14

19.36

38.90

26.13

16.14

4.11

-6.96

-4.53

64.14

34.72

-12.1

-11.7

26.8

13.7

4.38

15.74

0.1

5.7

5.70

-16.33

26.43

-13.31

53.33

-22.3

24.9

2016

2015

2014

2013

2012

2011

2010

1.49

1.61

1.78

9.36

-0.20

11.55

8.31

15.28

11.29

5.22

3.06

5.66

7.56

19.64

NA

4.1

1.0

NA

3.2

7.3

NA

2.07

1.62

0.98

10.34

16.85

9.55

-0.56

5.78

16.54

7.84

4.4

7.3

11

6.8

Piyasa Benchmarkları

BIST-100 Endeksi (Hisse Piyasası Benchmarkı)

Ata Portföy Yönetimi Sabit Getirili Fonlar

(% Getiri)

29.Şubat.16

Yatırım Stili

ATA Para Piyasası (Likit Fon)

ATA Uzun Vadeli (Tahvil/Bono)

ATA Özel Sektör Tahvil

Para Piyasası

Uzun Vadeli Tahvil

Özel Sektör Tahvili

Piyasa Benchmarkları

KYD Tüm (Tahvil Benchmarkı)

KYD Brüt Repo (Para Piyasası Benchmarkı)

Yasal Uyarı:

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlemiş olup, yapılan yorumlar sadece Ata Portföy Yönetimi A.Ş. (“ATA”)’nin görüşünü

yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ata Portföy

Yönetimi A.Ş.'nin yazılı izni olmadıkça bu raporların içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisab edilemez, alıntı yapılamaz,

kullanılamaz. Rapor gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal

düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

4