Ata Portföy Yönetimi A.Ş

6 Mayıs 2016

Ayın Yatırım Sözü:

“Sözlükteki en pahalı dört kelime şunlardır: Bu kez gerçekten farklı.” – John Templeton

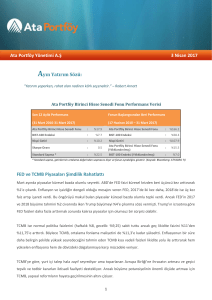

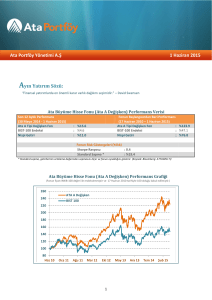

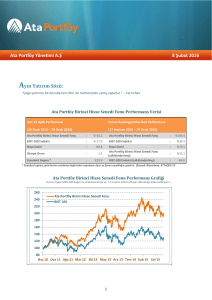

Ata Portföy Birinci Hisse Senedi Fonu Performans Verisi

Son 12 Aylık Performans

Fonun Başlangıcından Beri Performans

(30 Nisan 2015 – 29 Nisan 2016)

(17 Haziran 2010 – 29 Nisan 2016)

Ata Portföy Birinci Hisse Senedi Fonu

:

%2.1

BIST-100 Endeksi

:

%-0.8

Nispi Getiri

:

%2.8

Sharpe Oranı

:

-0.3

Standard Sapma *

:

%20.0

Ata Portföy Birinci Hisse Senedi Fonu

:

%134.8

BIST-100 Endeksi

:

%51.3

Nispi Getiri

Ata Portföy Birinci Hisse Senedi Fonu

(yıllıklandırılmış)

:

%83.5

:

%15.6

BIST-100 Endeksi (yıllıklandırılmış)

:

%7.3

* Standard sapma, getirilerinin ortalama değerinden sapmasını ölçer ve fonun oynaklığını gösterir. (Kaynak: Bloomberg: ATYADEG TI)

Ata Portföy Birinci Hisse Senedi Fonu Performans Grafiği

(Fonun fiyatı IMKB-100 değeri ile endekslenmiştir ve 17 Haziran 2010 tarihiyle 100 olduğu kabul edilmiştir.)

1

Ata Portföy Yönetimi A.Ş

6 Mayıs 2016

Siyasi Kriz Derinleşmediği Sürece Piyasalara Etkisi Geçici Olur

Nisan ayında fonlarımız piyasa benchmarklarının üstünde getiri sağlamaya devam ettiler. Hisse senedi fonumuz (AYA) %3.6 getiri ile BIST100 endeksinin %1.1 puan üzerinde getiri sağladı. Faizlerde yaşanan düşüş sayesinde Uzun Vadeli Tahvil ve Bono fonumuz (ATT) %2.2

getiri sağladı. Mevduat muadili getiri profili olan Özel Sektör Tahvil Fonumuz (AED) ise daha önceki aylarda olduğu gibi %1.0 getiri

sağladı.

Piyasa

BIST-100

Tahvil

TL/USD

TL/EUR

Sepet Kur

31.03.2016

83,268

9.99%

2.83

3.2148

3.0224

29.04.2016

85,328

9.22%

2.8064

3.1966

3.0015

Değişim

2.47%

-77 bps

-0.83%

-0.57%

-0.69%

ATA Fonları

Ata Hisse Fonu

Ata Karma Fon

Ata Serbest Fon

Ata Uzun Vadeli TB Fonu

Ata Özel Sektör Fonu

31.03.2016

0.089

19.441

0.013

0.058

0.018

29.04.2016

0.093

19.878

0.014

0.059

0.018

% Değişim

3.57%

2.25%

1.05%

2.22%

1.04%

Parantez içinde kodlarını verdiğimiz bu üç yatırım fonumuz, Forbes Dergisi’nin Şubat 2016 sayısında yaptığı beş yıllık fon sıralamasında,

altı kategorinin üçünde kendi kategorilerinde birinci olmuşlardır. Forbes’un bu sıralamasının, beş yıllık uzun bir döneme baktığını ve tüm

yatırım fonlarını kapsayan çok geniş bir çalışma olduğunu hatırlatmak isteriz. TEFAS kanalı ile bu fonlarımız parantez içinde verdiğimiz

kodları ile her banka ve aracı kurum üzerinden alınabilmektedir.

Mayıs ayına girdiğimizde başbakan değişimi ile yaşanan siyasi çalkantının etkisiyle piyasalar bir miktar geri gelmiştir. Hükümet krizi

çıkmadığı sürece bu tür siyasi gelişmelerin piyasalara etkisi genelde geçici olur. Bu anlamda erken seçim olmayacağı açıklamaları olumlu,

ancak yeni hükümette başbakan ve ekonomi yönetiminin belirsiz olması olumsuzdur. Mart ve Nisan ayında piyasalarda yaşanan hızlı

çıkışta geç kalanlar için bu geri çekilme bir zamanlama fırsatı sunmaktadır. Piyasaları orta vadede yönlendirecek asıl konu FED’in faiz

politikasıdır.

2

Ata Portföy Yönetimi A.Ş

6 Mayıs 2016

6 Mayıs itibarı ile FED’den ilk faiz artışı beklentisi 1 Şubat 2017’ye ertelenmiş gözükmektedir. ABD’de enflasyon yükselişi nedeniyle daha

önce bir artış olabilir ancak FED’in faiz artışlarında temkinli ve yavaş gitme yönlendirmesi, Türkiye gibi gelişmekte olan ülkelere portföy

girişlerinin önünü açtı. Türkiye’de enflasyonun %6.5’a kadar gerilemesi faizlerde ve döviz kurunda daha istikrarlı bir dönem beklentimizi

güçlendirmektedir. Benzer gelişmekte olan ülkelere göre Fiyat/Kazanç değerlemesi bazında %27 iskonto ile işlem gören Borsa İstanbul’da

da hisse senetlerinin 2016’yı makul bir getiri ile tamamlamasını bekliyoruz. (Borsa Istanbul F/K: 8.1; Gelişmekte Olan Ülke Ortalaması:

11.4)

Küresel Düşük Faiz Ortamı Türkiye İçin Olumlu

Son aylarda Türkiye piyasalarının pozitife dönmesinin iki nedeni var. 1) Kayıp yılı olan geçen yılın ardından piyasaların çok ucuzlaması 2)

FED’in faiz artışını ertelemesi. Burada ilk nedeni iyi kavramak lazım zira FED sadece bir tetikleme nedeni olarak zamanlamayı belirledi.

Piyasaların döngüsel olduğu, dolayısıyla çok düşen piyasanın yükselmeye; çok yükselen piyasanın ise düşmeye yatkın olduğunu sürekli

tekrarlıyoruz. Daha uzun vadeli trende bakarsak, 2016 yılı, beş yıldır geride kalan gelişmekte olan ülke piyasaları için iyi bir dönemin

başlangıcı olabilir. Türkiye, Brezilya, Güney Afrika gibi döviz girişine muhtaç ülkelerde döviz kurunun istikrar kazanması, borsa ve faiz için

de olumlu bir işaretdir.

Sıcak para girişi ile rahatlayan Türkiye’de TCMB faizleri düşürmeye devam ediyor. TCMB’de yaşanan başkan değişimi ana stratejiyi

değiştirmemişe benziyor. Zor bir dönemde görev yapan eski Başkan Erdem Başçı son sunumunda enflasyonda ve dış açıkta düşüşün

devam edeceğini belirtti. Küresel risklerin de yatışması ile TCMB bundan sonraki aylarda ya faiz indirmeye devam edecek ya da döviz

rezervlerini güçlendirecek. Siyasi baskılara rağmen temkinli olma geleneğini sürdüren TCMB’nin reel faizi makül bir seviyede tutup bir

miktar döviz almasının optimal olacağını düşünüyoruz. Enflasyon beklentisini %7.5 alırsak ve üzerine %1-2 reel faiz eklersek, TCMB’nin

faizi indirebileceği makül seviye %8.5-9.5 olmaktadır.

Nisan ortası Chicago’daki CFA Konferansında, Atlanta FED Başkanı Dennis Lockhart’ı dinleme şansımız oldu. FED’in faiz artışı konusunda

sabırlı ve temkinli olacağını, kendisinin yakın vadede faiz artışı düşünmediğini, dahası FED Başkanı Janet Yellen’in de benzer düşündüğünü

ifade etti. Dünyada yeniden hakim olan negatif faizler gelişmiş ülkelerde yeniden deflasyon korkusu yaratmış durumda. Japonya ve

Avrupa ağırlıklı olmak üzere dünya milli gelirinin yaklaşık dörtte birini teşkil eden ülkelerde merkez bankaları faizleri negatifte tutuyor.

Bütün bu çabaya rağmen krediler büyümüyor; aksine bankaların karlılığı azaldığı için daha az kredi verebiliyorlar. ABD’de ise negatif faize

henüz ihtiyaç yok. Bu nedenle hala FED’in faizleri bu sene yüzde 0.25 veya 0.50 kadar arttırması bekleniyor.

Mehmet Gerz

Ata Portföy Yönetimi

Genel Müdür / CIO

3

Ata Portföy Yönetimi A.Ş

6 Mayıs 2016

ATA Fonları Performans Tablosu

Ata Portföy Yönetimi Hisse Fonları

(% Getiri)

29.Nisan.16

Yatırım Stili

2016 2015 2014 2013 2012 2011 2010

ATA Birinci Hisse Senedi Fonu

Hisse

18.51 -13.11

ATA İkinci Hisse Senedi Fonu

Hisse

20.40 -11.61 40.65

-7.19 13.25

ATA Karma Fon

Hisse + Tahvil

11.74

-7.22 26.13

-4.53 34.72 -11.7

ATA Birinci Serbest Fon

Mutlak Getiri

5.60

7.14 16.14

ATA Yabancı Karma Fon

Yabancı Menkul

-6.66

19.36

38.9

4.11

-6.96 64.14 -12.1

4.38 15.74

26.8

13.7

0.1

5.7

BIST-100 Endeksi (Hisse Piyasası Benchmarkı)

18.96 -16.33 26.43 -13.31 53.33 -22.3

24.9

$/TL Kuru

-4.00

3.38

Piyasa Benchmarkları

25.40

9.22

19.49 -5.89 22.85

Ata Portföy Yönetimi Sabit Getirili Fonlar

(% Getiri)

29.Nisan.16

Yatırım Stili

2016 2015 2014 2013 2012 2011 2010

ATA Para Piyasası (Likit Fon)

Para Piyasası

3.12

ATA Uzun Vadeli (Tahvil/Bono)

Uzun Vadeli Tahvil

6.51

ATA Özel Sektör Tahvil

Özel Sektör Tahvili

9.36

8.31

5.22

7.56

4.1

3.2

-0.20 15.28

3.06 19.64

1.0

7.3

3.93

11.55 11.29

5.66

KYD Tüm (Tahvil Benchmarkı)

8.74

0.98 16.85

4.4

11

KYD Brüt Repo (Para Piyasası Benchmarkı)

3.37

7.3

6.8

Piyasa Benchmarkları

10.34

9.55

-0.56 16.54

5.78

7.84

Yasal Uyarı:

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlemiş olup, yapılan yorumlar sadece Ata Portföy Yönetimi A.Ş. (“ATA”)’nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ata Portföy Yönetimi A.Ş.'nin yazılı izni olmadıkça bu raporların

içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisab edilemez, alıntı yapılamaz, kullanılamaz. Rapor gönderilen kişiye özel ve münhasırdır. İlave olarak,

bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

4