Ata Portföy Yönetimi A.Ş

2 Haziran 2016

Ayın Yatırım Sözü:

“Dünün kazananlarını alıp, düşenlerini satmak, yarının getirisini azaltır.” – David Swensen

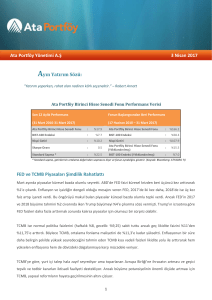

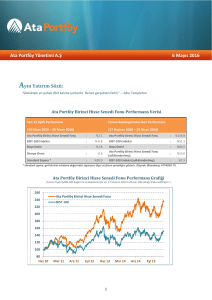

Ata Portföy Birinci Hisse Senedi Fonu Performans Verisi

Son 12 Aylık Performans

Fonun Başlangıcından Beri Performans

(29 Mayıs 2015 – 31 Mayıs 2016)

(17 Haziran 2010 – 31 Mayıs 2016)

Ata Portföy Birinci Hisse Senedi Fonu

:

%1.5

BIST-100 Endeksi

:

%-3.3

Nispi Getiri

:

%4.8

Sharpe Oranı

:

-0.6

Standard Sapma *

:

%20.0

Ata Portföy Birinci Hisse Senedi Fonu

:

%119.5

BIST-100 Endeksi

:

%37.9

Nispi Getiri

Ata Portföy Birinci Hisse Senedi Fonu

(yıllıklandırılmış)

:

%81.6

:

%14.1

BIST-100 Endeksi (yıllıklandırılmış)

:

%5.5

* Standard sapma, getirilerinin ortalama değerinden sapmasını ölçer ve fonun oynaklığını gösterir. (Kaynak: Bloomberg: ATYADEG TI)

Ata Portföy Birinci Hisse Senedi Fonu Performans Grafiği

(Fonun fiyatı IMKB-100 değeri ile endekslenmiştir ve 17 Haziran 2010 tarihiyle 100 olduğu kabul edilmiştir.)

1

Ata Portföy Yönetimi A.Ş

2 Haziran 2016

Mayıs’ta Fonlarımız Düşen Piyasaların Üzerinde Getirdi

Mayıs ayında beklenmeyen başbakan ve hükümet değişimi ile Türkiye piyasaları global piyasalardan daha fazla geriledi. FED’in faiz artış

beklentisini öne çeken açıklamaları da gelişmekte olan ülkelerden bir miktar sermaye çıkmasına neden oldu ama büyük bir küresel

sarsıntıya neden olmadı. Türkiye’nin kendi siyasi gündemi nedeniyle Mayıs’ta Dolar kuru %5 yükselirken Borsa %9 değer kaybetti.

Yabancı yatırımcının daha az olduğu bonoda ise faizler yataya yakın seyretti. Enflasyonun düşmeye başlaması ve TCMB’nin faiz indirmeye

devam etmesi faizlere yardımcı oldu.

Piyasa

BIST-100

Tahvil

TL/USD

TL/EUR

Sepet Kur

29.04.2016

85,328

9.22%

2.8064

3.1966

3.0015

31.05.2016

77,803

9.29%

2.9568

3.294

3.1254

Değişim

-8.82%

+7 bps

5.36%

3.05%

4.13%

ATA Fonları

Ata Hisse Fonu

Ata Karma Fon

Ata Serbest Fon

Ata Uzun Vadeli TB Fonu

Ata Özel Sektör Fonu

29.04.2016

0.093

19.878

0.014

0.059

0.018

31.05.2016

0.087

19.230

0.014

0.059

0.018

% Değişim

-6.50%

-3.26%

1.62%

-0.57%

0.88%

Mayıs’ta Ata Portföy 1. Hisse Senedi Fon’umuz (AYA) %6,5 geriledi ama BIST-100 Endeksinin %2,3 üzerinde kaldı. 2016 yıl başından beri

getirimiz %11 ile yine borsa endeksinin üzerinde bulunuyor. Forbes’un yaptığı son beş yıllık fon sıralamasında bu Fon’umuz hisse senedi

kategorisinde 1. sırada bulunmaktadır. Ayrıca Ata Portföy Özel Sektör Tahvil Fonumuz (AED) ve Ata Portföy Uzun Vadeli Devlet Tahvili

Fonumuz (ATT) de kendi kategorilerinde son beş yılın getiri birincisi olurken, Ata Portföy Karma Fonumuz (AAK) ise ikinci oldu.

Yatırım fonlarındaki performansımızı bireysel emeklilik alanına yansıtmak için Allianz Yaşam ile kurduğumuz Ata planında iki esnek

fonumuz var. Fon seçimi sorununu kökten çözen planımızda 45 yaşın altı katılımcılar için Ata Allianz Büyüme Amaçlı Fon; 45 yaş üstü

katılımcılar için ise Ata Allianz Gelir Amaçlı Fon bulunuyor. BES’e kolay ve başarılı bir modelle dahil olmak isteyen şirketler ve katılımcılar,

ATA Allianz planına katılabilirler.

2

Ata Portföy Yönetimi A.Ş

2 Haziran 2016

Piyasalar Kısa Vadede FED’e ve Enflasyona Bağlı

Piyasalarda ana trendi FED’in faiz politikası belirlemektedir. Son haftalarda FED başkanları Haziran ayında bir faiz artışının mümkün

olduğunu söylemeye başladı. Çünkü FED, faiz artışı yaparak dünya piyasalarını 2013 Mayıs’taki gibi sarsmak istemiyor. Nitekim FED’den

ilk faiz artışı beklentisi Aralık’tan Temmuz’a çekildi. 23 Haziran’da yapılacak kritik Brexit (İngiltere’nin AB’de kalıp kalmaması)

referandumu nedeniyle FED’in 15 Haziran’ı pas geçmesi daha olası gözükmektedir. ABD’de Kasım ayında başkanlık seçimleri var. FED,

Başkanlık seçimi yaklaştıkça faiz değişiminin politik algılanmaması için, Temmuz’da 0,25 arttırıp Aralık ayını bekleyebilir.

Türkiye özelinde çoğu olumsuz haber geride kaldığı için yılın ikinci yarısında hem makro hem de piyasa açısından daha iyi bir dönem

olabilir. Özellikle enflasyonda başlayan gerileme devam edebilir çünkü yıl başında yapılan asgari ücret zammı ve döviz kuru

geçişgenliğinin etkisi artık kayboluyor. Rusya krizi ve turizmde gerilemenin enflasyona net etkisi iç piyasada arz fazlası nedeniyle fiyat

düşüşü olacaktır. Enflasyonda düşüş ile birlikte bono faizleri ve banka mevduat faizlerinde kademeli bir gevşeme başladığında ekonomik

büyüme ve piyasaların buna olumlu tepki vermesini bekliyoruz.

Yatırım Aracı Olarak Konut Analizi

Son 10 yıldır Türkiye’de gayrimenkul fiyatları sürekli artmaktadır. Konut fiyat endeksleri derli toplu şekilde 2010 başından beri

yayınlandığı için sadece son altı yılı analiz etme şansımız var. Son altı yıldır konut fiyatları Türkiye’de yılda ortalama %13; İstanbul’da ise

%17 arttı. Aynı dönemde yıllık enflasyon ortalama %8; yıllık Dolar kuru artışı da ortalama %11 civarında gerçekleştiği için; konut yatırımı

hem enflasyonun üzerinde, hem de Dolar bazında kazandırmış oldu.

Aynı dönemde borsa endeksi (temettüleri tekrar yatıran toplam getiri bazında) %9 getiri ile enflasyonun biraz üzerinde getiri sağladı ama

Dolar’ın altında kaldı. Ancak seçtiğiniz hisse senetleri veya fon, borsa endeksinin üstünde getirmiş ise daha fazla kazanmış olabilirsiniz

ama bu örneklerin az olduğunu tahmin edebilirsiniz.

3

Ata Portföy Yönetimi A.Ş

2 Haziran 2016

Yıllık Ortalama Artış

(1/2010 - 3/2016)

%20

%15

%17

%13

%11

%10

%9

%8

%5

%0

Türkiye Konut

Istanbul Konut

Dolar Kuru

Enflasyon (TÜFE) Borsa (BIST-100

Toplam Getiri)

Geçen yılın tamamında %11 artış ile 1,3 milyon konut satıldı. Ama bu yılın ilk dört ayında satılan toplam konut adedi %2 düşünce konut

fiyatlarındaki artışın ne kadar süreceği sorusu gündeme girdi. Moody’s bu soruya makul bir analiz ile cevap vermeye çalıştı: “Fiyat artışları

bu şekilde sürmez ama Türkiye’ye özgü koşullar nedeniyle bir çöküşten ziyade yumuşak bir iniş daha muhtemeldir. “.

Gayrimenkul ve mevduat, Türkiye’de sermaye piyasalarının en büyük rakibi konumundadır. Son beş yılda Türkiye’de tasarrufların büyük

oranda gayrimenkule yönelmesi, hem mevduatta hem de sermaye piyasalarında büyümeyi sınırladı. Ancak varlık fiyatlarının döngüsel

dinamiklerini hiçbir zaman unutmamak lazım. 5-10 yıldır iyi kazandıran gayrimenkul, fiyatlar kira getirilerine göre doyum noktasını geçtiği

yerlerde, duruşa geçebilir.

Bu nokta da Moody’s tarafında ortaya konan pozitif faktörleri dikkat almalıyız: Türkiye’de konut kredileri banka kredilerinin sadece

%6’sını teşkil ediyor. Ayrıca konut kredilerinde batık oranı sıfıra yakındır. Yani konut alanlar açısından bir borç sorunu yok. İnşaat firması

bazında ise yüksek borç ve düşük sermaye ile iş yapanların olduğunu tahmin ediyoruz. Bahsedilen “yumuşak iniş” döneminde zora giren

firmalar olabilir; hatta bunların zoraki satışları ile fiyat düşüşleri de olabilir. Ancak orta vadede Türkiye’nin demografik yapısı konut

sektörüne destek verecektir; yeter ki orta sınıfın genişlemesi devam etsin.

Mehmet Gerz

Ata Portföy Yönetimi

Genel Müdür / CIO

4

Ata Portföy Yönetimi A.Ş

2 Haziran 2016

ATA Fonları Performans Tablosu

Ata Portföy Yönetimi Hisse Fonları

(% Getiri)

31.Mayıs.16

Yatırım Stili

2016 2015 2014 2013 2012 2011 2010

ATA Birinci Hisse Senedi Fonu

Hisse

10.80 -13.11

ATA İkinci Hisse Senedi Fonu

Hisse

12.56 -11.61 40.65

ATA Karma Fon

Hisse + Tahvil

8.10

-7.22 26.13

ATA Birinci Serbest Fon

Mutlak Getiri

7.31

7.14 16.14

ATA Yabancı Karma Fon

Yabancı Menkul

0.21

19.36

38.9

4.11

-6.96 64.14 -12.1

26.8

-7.19 13.25

-4.53 34.72 -11.7

4.38 15.74

13.7

0.1

5.7

BIST-100 Endeksi (Hisse Piyasası Benchmarkı)

8.47 -16.33 26.43 -13.31 53.33 -22.3

24.9

$/TL Kuru

1.15

3.38

Piyasa Benchmarkları

25.40

9.22

19.49 -5.89 22.85

Ata Portföy Yönetimi Sabit Getirili Fonlar

(% Getiri)

31.Mayıs.16

Yatırım Stili

2016 2015 2014 2013 2012 2011 2010

ATA Para Piyasası (Likit Fon)

Para Piyasası

3.86

ATA Uzun Vadeli (Tahvil/Bono)

Uzun Vadeli Tahvil

5.91

ATA Özel Sektör Tahvil

Özel Sektör Tahvili

9.36

8.31

5.22

7.56

4.1

3.2

-0.20 15.28

3.06 19.64

1.0

7.3

4.85

11.55 11.29

5.66

KYD Tüm (Tahvil Benchmarkı)

7.48

0.98 16.85

4.4

11

KYD Brüt Repo (Para Piyasası Benchmarkı)

4.18

7.3

6.8

Piyasa Benchmarkları

10.34

9.55

-0.56 16.54

5.78

7.84

Yasal Uyarı:

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlemiş olup, yapılan yorumlar sadece Ata Portföy Yönetimi A.Ş. (“ATA”)’nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ata Portföy Yönetimi A.Ş.'nin yazılı izni olmadıkça bu raporların

içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisab edilemez, alıntı yapılamaz, kullanılamaz. Rapor gönderilen kişiye özel ve münhasırdır. İlave olarak,

bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

5