GÜNLÜK BÜLTEN

Araştırma

31/03/16 GÜNLÜK YATIRIM BÜLTENİ

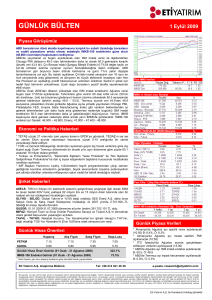

Piyasalara Bakış

95,000

90,000

85,000

80,000

75,000

70,000

03/16

02/16

01/16

12/15

10/15

09/15

08/15

06/15

05/15

04/15

65,000

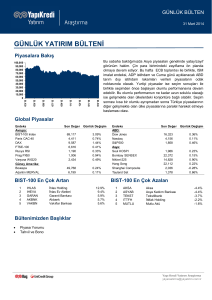

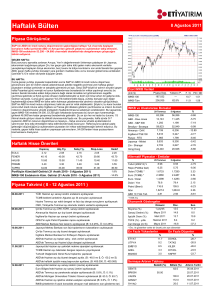

Yurtiçinde bugün saat 1000'da Şubat ayı dış ticaret ile 2015

yılı ve son çeyrek büyüme verileri açıklanacak. Öte yandan

saat 1200'de Hazine 2015 son çeyrek Türkiye dış borç

stokunu, saat 1400'te TCMB Mart ayı PPK toplantı özetlerini,

saat 1700'de ise Hazine Nisan-Mayıs-Haziran dönemi

borçlanma programını açıklayacak. Yurtdışında ise saat

1000'da Almanya işsizlik, saat 1130'da İngiltere GSYH, saat

1200'de Euro bölgesi TÜFE,, saat 1530'da ABD işsizlik maaş

başvuruları, saat 16:45'te ise ABD Chicago PMI verileri

açıklanacak. Piyasalar yarın ise ABD'de açıklanacak

tarımdışı istihdam verisine odaklanacak.

Verim Eğrisi

CDS (5 Yıllık)

10.20

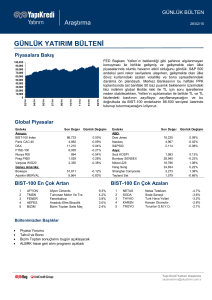

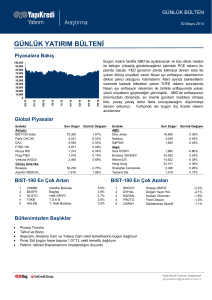

BIST-100 En Çok Artan 1

2

3

4

5

GOODY.IS

CRFSA.IS

AKENR.IS

YKBNK.IS

CCOLA.IS

Good-Year

Carrefoursa

Ak Enerji

Yapı Ve Kredi Bankası

Coca Cola İçecek

03/16

02/16

01/16

12/15

04/15

27/07/2024

15/03/2023

31/10/2021

18/06/2020

04/02/2019

22/09/2017

10/05/2016

9.00

10/15

9.20

09/15

9.40

08/15

9.60

06/15

9.80

05/15

340

320

300

280

260

240

220

200

180

160

140

120

10.00

BIST-100 En Çok Azalan 20.0%

5.7%

5.6%

5.3%

4.8%

1

2

3

4

5

KONYA.IS

AKSA.IS

GOLTS.IS

KARTN.IS

TKNSA.IS

Konya Çimento

Aksa

Göltaş Çimento

Kartonsan

Teknosa

-2.1%

-1.5%

-1.5%

-1.5%

-1.4%

Bültenimizden Başlıklar

•

•

•

•

•

•

Piyasa Yorumu

Tahvil-Bono

ASELS: Aselsan, Savunma Sanayii Müsteşarlığı’ndan 100 milyon dolarlık ek sipariş aldı.

Elektrik Sektörü : Elektrik tarifeleri değişmedi

DOCO: Avusturya Demiryolları ile yaptığı ikram servisi anlaşmasını fesih ettiğini açıkladı.

GARAN: TGA satışı

Yapı Kredi Yatırım Araştırma

[email protected] Günlük Yatırım Bülteni - 31/03/16

PİYASA YORUMU

Yellen tarafından gelen güvercin mesajlar sonrasında dün global piyasalarda risk iştahı açık

seyrederken hisse senetlerinde yükselişler hakimdi. Avrupa’da Almanya Dax %1.60, Fransa CAC40

%1.78, İngiltere FTSE 100 %1.59, Stoxx 600 ise % 1.30 yükselişlerle arka arkaya ikinci günü de

artıda kapatırken, euronun dolar karşısında yükselişi devam etti. Her ne kadar güçlü euro bölgedeki

ihracatçı ağırlıklı ekonomiler için olumlu bir faktör olmasa da, şu aşamada merkez bankalarının

piyasaya verdiği likiditenin varlık fiyatlarına olumlu etkisi daha ön planda fiyatlanıyor.

Avrupa’daki olumlu hava Amerika seansında da devam ederken, hisse senedi endeksleri pozitif

seyri gün boyunca korudu. Teknoloji hisselerindeki yükselişle beraber Nasdaq öncelikle güçlü

performans gösterirken, günün sonunda her üç endeks de %0.40 artışla günü tamamladı. Volatilite

düşük kalmaya devam ederken, VIX endeksi 13 seviyelerine geri çekilerek son 8 ayın en düşüğünü

gördü. Piyasalarda özellikle merkez bankalarının sözlü yönlendirme desteği ile beraber tekrar

sukünetin hakim olduğunu ve oynaklığın yerini sakin bir bekleyişe bıraktığını görüyoruz. Çeyrek

sonuna yaklaşırken endekslerin de kritik direnç seviyelerine yaklaştığı dikkat çekiyor, Nisan ayı ile

beraber bir miktar daha hareketlenme önümüzdeki günlerde yaşanabilir. Emtia tarafında dün petrol

üretim verisi ve stoklarını takip ettik. Üretim Amerika’da düşmeye devam ederken, stoklar beklenti

altında 2.2 milyon varil yükseldi. Aslında genel olarak petrol fiyatları için olumlu bir rapor olsa da,

%50 yükselişi hazmetmeye çalışan petrolde veri sonrası aşağı yönlü hareketler dikkat çekti.

Önümüzdeki günlerde de bu konsolidasyon hareketinin devam ettiğini görebiliriz

Fed Başkanı Janet Yellen'ın faiz artışına yönelik temkinli açıklamaları dün küresel olarak hisse

senedi piyasalarını desteklerken; fon girişlerinin artacağı beklentisiyle özellikle gelişmekte olan ülke

borsalarında güçlü alımlar görüldü. BIST-100 endeksi günü yüzde 1.45 yükselişle 82,917.75

puanda tamamladı. Yellen'ın faiz artırımlarında temkinli olacağını açıklaması ardından dolar/TL ise

yaklaşık dört ayın en düşük seviyelerini test etti, 2 ve 10 yıllık gösterge tahvil faizleri ise tek haneye

geriledi. Teknik tarafta ise ara düzeltme hareketini 80,000 desteğinde karşılama çabasının ürettiği tepki

alımlarının, dün 82,000 seviyesinde bulunan direnç noktasını yukarı geçtiğini gözlemliyoruz.

Böylece yukarı atakların güç kazandığı piyasada, alım eğilimi bir üst noktada bulunan 83,500

seviyesine yöneldi. Yukarı hareketini sürdürme çabasıyla güne başlayacak olan piyasada, seans

içerisinde 83,500 direncini yakından izliyoruz. Devam eden yabancı katılımı ve alternatif

piyasalardaki olumlu hava ile desteklenen hareketin, 83,500 direncini aşacak hareketlerde ise bir

üst noktada bulunan 85,000 seviyesini hedeflemeyi sürdüreceğini düşünüyoruz. Dün yukarı geçilen

82,000 seviyesinin seans içi geri çekilmelerde destek konumuna dönüştüğü piyasada, bu nokta

üzerindeki hareketlerin yükseliş eğilimini sürdüreceğini düşünüyoruz.Dolayısıyla 82,000 üzerindeki

hareketlerin kısa vadeli teknik resmi yeniden yükseliş yönünde şekillendirdiği piyasada, 85,000

hedef noktasına atakları yakından izliyoruz. Bir alt noktada bulunan 80,000 seviyesini ise mevcut

pozisyonlar için stop loss noktası olarak alıyoruz.

Yurtiçinde bugün saat 1000'da Şubat ayı dış ticaret ile 2015 yılı ve son çeyrek büyüme verileri

açıklanacak. Öte yandan saat 1200'de Hazine 2015 son çeyrek Türkiye dış borç stokunu, saat

1400'te TCMB Mart ayı PPK toplantı özetlerini, saat 1700'de ise Hazine Nisan-Mayıs-Haziran

dönemi borçlanma programını açıklayacak.

Yurtdışında ise saat 1000'da Almanya işsizlik, saat 1130'da İngiltere GSYH, saat 1200'de Euro

bölgesi TÜFE,, saat 1530'da ABD işsizlik maaş başvuruları, saat 1645'te ise ABD Chicago PMI

verileri açıklanacak.

Piyasalar yarın ise ABD'de açıklanacak tarımdışı istihdam verisine odaklanacak.

2

Yapı Kredi Yatırım Araştırma

[email protected] Günlük Yatırım Bülteni - 31/03/16

Tarih

Saat

Açıklanacak veriler

31/03/2016

10:00

15:30

TR - Dış Ticaret Dengesi (beklenti:-3.20B önceki: -3.76B)

ABD - Haftalık İşsizlik Maaşı Başvuruları (beklenti: 265.000 önceki: 265.000)

16:45

ABD - Chicago PMI İmalat Endeksi (beklenti: 50.5 önceki: 47.6)

ŞİRKET HABERLERİ

Aselsan, Savunma Sanayii Müsteşarlığı’ndan 100 milyon dolarlık ek sipariş aldı.

Aselsan, Modüler Geçici Üs Bölgesi Projesi kapsamında, Savunma Sanayii Müsteşarlığı’ndan ilave

olarak 100 milyon dolarlık ek bir sipariş aldığını ve bu siparişlerin tesliminin 2018 yılına kadar

tamamlanacağını açıkladı.

Görüşümüz: Şirketin aldığı ek siparişin, bakiye siparişlere (backlog) etkisi 2015 sene sonu

rakamlarına göre %2.3 civarındadır. Bu kapsamda alınan ilave siparişin, hisse üzerindeki etkisinin

hafif pozitif olmasını bekliyoruz.

Elektrik tarifeleri değişmedi Elektrik tarifeleri 2Ç16 için aynı kaldı. Doğalgaz tarifeleri için henüz bir açıklama yapılmadıysa da

değişim olmadığını düşünüyoruz.

Görüşümüz: Beklentilerimizde bir değişiklik bulunmadığı için nötr olarak değerlendiriyoruz.

DO & CO, Avusturya Demiryolları ile yaptığı ikram servisi anlaşmasını fesih ettiğini açıkladı. DO & CO, ÖBB-Personenverkehr AG (Avusturya Demiryolları) ile olan ikram servisi anlaşmasının

önemli bir nedenden dolayı fesih ettiğini açıkladı. Şirket, demiryoluna verdiği ikram hizmetlerinin

sorunsuz bir geçişi mümkün kılmak için bir süre daha devam ettireceğini de belirtti.

Görüşümüz: Tahminlerimize göre DO & CO’nun bu anlaşmadan geliri 25-30mn Euro

civarındayken, bu rakamın konsolide gelirler üzerinde % 4-5 civarında bir paya sahip olduğunu

hesaplıyoruz. Buna karşın, şirket yönetiminin bu anlaşmadan karlılık anlamında çok da memnun

olmadığını paylaştığını da dikkate alırsak, kar üzerindeki etkisinin daha az olmasını bekliyoruz. Tüm

bu gelişmeleri dikkate aldığımızda, bu fesih haberi etkisinin, hisse üzerinde sınırlı da olsa negatif bir

etki oluşturmasını bekliyoruz.

GARAN: TGA satışı

Garanti Bankası toplan 334 mn TL tutarındaki takibi gecikmiş alacağını (TGA) 30 mn TL

karşılığında iki ayrı varlık yönetim şirketine sattı. Satışın etkisini yıl sonu itibariyle 2.7% olan solo

TGA rasyosunda 20 baz puanlık bir düşüş oalrak hesaplıyoruz.

3

Yapı Kredi Yatırım Araştırma

[email protected] Günlük Yatırım Bülteni - 31/03/16

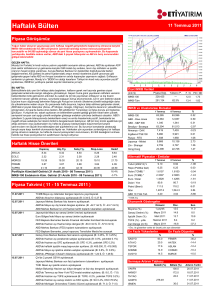

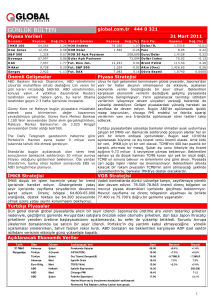

EMTİA

Altın ($/ons)

Brent petrol ($/varil)

1,400

120

100

1,300

80

1,200

60

1,100

40

4

03/16

02/16

01/16

12/15

10/15

09/15

07/15

06/15

05/15

20

03/15

03/16

02/16

01/16

12/15

10/15

09/15

07/15

06/15

05/15

03/15

1,000

Yapı Kredi Yatırım Araştırma

[email protected] ÇEKİNCE:

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada

yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir. Söz konusu rapor belli bir kişiye veya mali durumları, risk ve getiri tercihleri benzer nitelikteki

bir gruba yönelik olarak hazırlanmamıştır. Belirli bir getirinin sağlanacağına dair herhangi bir vaat veya taahhütte

bulunulmamaktadır. Tüm yorum ve tavsiyeler öngörü, tahmin ve fiyat hedeflerinden oluşmaktadır. Zaman içinde piyasa

koşullarında meydana gelen değişiklikler nedeniyle söz konusu yorum ve tavsiyelerde değişikliğe gidilebilir. Size uygun

olan yatırım araçlarının ve işlemlerin kapsam ve içeriği uygunluk testi neticesinde belirlenir. Uygunluk testi, yatırım

kuruluşu tarafından pazarlanan ya da müşteri tarafından talep edilen ürün ya da hizmetin müşteriye uygun olup

olmadığının değerlendirilmesi amacıyla, müşterilerin söz konusu ürün veya hizmetin taşıdığı riskleri anlayabilecek bilgi

ve tecrübeye sahip olup olmadıklarının tespit edilmesidir. Bu raporda yer alan her türlü bilgi, yorum ve tavsiye uygunluk

testi ile tespit edilecek risk grubunuz ve getiri beklentiniz ile uyumlu olmayabilir. Bu nedenle, uygunluk testi neticesinde

risk grubunuz tespit edilmeden sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi amaç, bilgi ve

tecrübenize uygun sonuçlar doğurmayabilir. Burada yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir

olduğuna inanılan kaynaklardan derlenmiş olup, doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam

veya doğru olmaması nedeniyle doğabilecek zararlardan Yapı Kredi Yatırım Menkul Değerler A.Ş. ve çalışanları

sorumlu değildir. Yapı Kredi Yatırım Menkul Değerler A.Ş. tarafından farklı bölümlerde istihdam edilen kişilerin veya

Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin ortaklarının ve iştiraklerinin bu raporda yer alan tavsiyelerle veya

görüşlerle hemfikir olmaması mümkündür. Yapı Kredi Yatırım Menkul Değerler A.Ş. ile piyasanın işleyişinden

kaynaklanan makul nedenlerden dolayı, Yapı Kredi Yatırım Menkul Değerler A.Ş. ortakları, çalışanları, yöneticileri ve

bunlarla doğrudan ve dolaylı olarak ilişkileri bulunan istihdam ilişkisi doğuracak bir sözleşme çerçevesinde veya

herhangi bir sözleşme olmaksızın çalışan ve tavsiyenin hazırlanmasına katılan tüm gerçek veya tüzel kişiler ile

müşterileri arasında önlemeyen çıkar çatışması ve objektifliği etkilemesi muhtemel nitelikte ilişkiler doğabilir. Yapı

Kredi Yatırım Menkul Değerler A.Ş., ortakları veya iştirakleri, Sermaye Piyasası Kurulu tarafından yetkilendirildikleri

yatırım hizmetleri ve faaliyetleri ile yan hizmetlerini, bu raporda bahsi geçen şirketlere, muhtelif zamanlarda, sunmayı

teklif edebilir veya sunabilir. Muhtelif zamanlarda, Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin, ortaklarını, iştiraklerinin

ve işbu kapsamdaki yöneticilerinin, yetkililerinin, çalışanlarının veya temsilcilerinin, doğrudan veya dolaylı olarak,

raporda bahsi geçen işlemler, menkul kıymetler veya emtialar üzerinde pozisyonları bulunabilir veya farklı nedenlerle

ilgi ve ilişkileri bulunabilir. Söz konusu çıkar çatışması durumlarında Yapı Kredi Yatırım Menkul Değerler A.Ş., internet

sitesinde yer alan Çıkar Çatışması Politikası uyarınca hareket eder. Bu rapor, sadece gönderildiği kişilerin kullanımı

içindir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz veya üçüncü kişilere gösterilemez, ticari amaçla kullanılamaz.