global.com.tr

GÜNLÜK BÜLTEN

444 0 321

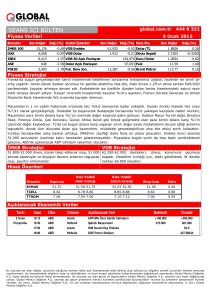

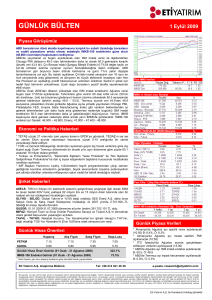

Piyasa Verileri

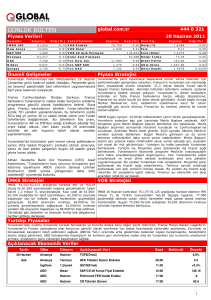

B ors ala r

31 Mart 2011

K a pa nış

D eğ.(% ) V ade li İşlem ler

İ MK B 100

64,566

1 .26 V O B E nde ks

D ow Jone s

12,351

0 .58 V O B Do lar

S& P 500

1,328

B oves pa

67,997

D AX

7,057

N ikk ei

9,728

Şa ngay

2,922

Ka panış

78 .050

0 .20 F ut. S&P 500

Ka panış

D eğ.(% )

1.5 518

- 0.01

8.95

0.22

-0.26 Fa iz

2 08,699 Euro / Do la r

0 .86 D ola r A çık P ozis yo n

-1 .13 F ut. DA X

1.07 Dolar/ TL

1 .565

0 .67 V O B 30 Açık Po zisy on

1 .77 F ut. Do w Jon .

De ğ.(% ) Pa ra P iy .

1.4 158

0.22

73,094 Dolla r I nde x

7 6.02

- 0.13

0.04 Br ent P etrol

11 5.50

0.28

12 ,291

1 ,324

7 ,083

-0.02 A lt ın (O ns)

0.16 Döviz Se peti

1,42 6.65

0.26

1.8 740

0.0 000

Önemli Gelişmeler

Piyasa Stratejisi

ABD Başkanı Barack Obama'nın, ABD yönetiminin

Libya'da muhaliflere örtülü desteğine izin veren bir

gizli kararı imzaladığı bildirildi. ABD yönetiminden,

konuya yakın 4 yetkiliye dayanılarak Reuters

tarafından verilen habere göre, bu karar Obama

tarafından geçen 2-3 hafta içerisinde imzalandı.

Libya ile ilgili gelişmeleri benimseyen global piyasalar, Japonya’dan

yeni bir haber akışının olmamasının da etkisiyle, açıklanan

ekonomik veriler öncülüğünde bir seyir izliyor. Beklentileri

karşılayan ekonomik verilerin desteğiyle gelişmiş piyasalarda

güçlenme belirginleşiyor. Yarın açıklanacak tarımdışı istihdam

verilerinin iyileşmeye devam sinyalleri vereceği beklentisi de

yükselişi destekliyor. Gelişen piyasalardaki yükseliş hareketi ise

zayıflasa da devam ediyor. Bugün ABD’de açıklanacak işsizlik

maaşı başvuruları, chicago PMI endeksi ve fabrika siparişi

verilerinin yanı sıra İrlanda’da açıklanacak stres testleri takip

edilecek.

Güney Kore ve Malezya bugün piyasalara müdahale

ederek

para

birimlerinin

değer

kazanımını

yavaşlatmaya çalıştılar. Güney Kore Merkez Bankası

1.100 Won seviyesinden Dolar alımı gerçekleştirirken,

Malezya Merkez Bankası’nın da 3.025 Ringgit

Yurtdışı piyasalardaki yükselişe bankalar olmadan ayak uydurmaya

seviyesinden Dolar aldığı belirtildi.

çalışan bir İMKB var. Bankacılık sektöründe pozisyon alanlar her an

The Daily Telegraph gazetesinin haberine göre yeni bir önlem endişesi içerisindeler. Bugün saat 10:00’da

Portekiz'in Haziran ayına kadar 9 milyar euro açıklanacak büyüme ve dış ticaret verisi önemli olacak. Artık kötü

bir veri, İMKB için iyi bir veri olacak. TCMB’nin 400 baz puanlık bir

tutarında tahvili itfa etmesi gerekiyor.

karşılık artırması bir mesaj. Şubat ayı sonu itibariyle dış ticaret

İrlanda'da bugün açıklanacak olan stres testi açığının 9,73 milyar $ seviyesine çıkması bekleniyor. Beklentileri

sonuçlarının bankacılık sektörünün 20 milyar euroya aşması ya da düşük kalması TCMB kararı için pek bir ölçüt değil,

ihtiyacı olduğunu göstermesi bekleniyor. Öte yandan TCMB yıl sonuna bakıyor ve önlemlerini ona göre alıyor. Piyasada

İrlanda’nın, banka stres testleri sonrasında EBS ve cari açığa ilişkin riskler ise önemsenmiyor. Beklentilerin altında

kalacak bir rakam piyasaları TCMB’nin adım atmayacağı şeklinde

AIB'i birleştirmeyi planlıyor.

cesaretlendirirse, bankalar İMKB’ye destek olacaklardır.

İMKB Stratejisi

VOB Stratejisi

İMKB düşük bir işlem hacmiyle yatay bir trend

içerisinde hareket ediyor. Göstergelerde yatay

seyir içerisinde zayıflama sinyallerinin devamına

işaret ediyor. Direnç bölgesi 64.800-65.000

aralığında, destek noktası ise 64.200 seviyesinde

olmak üzere yatay seyrin korunmasını bekliyoruz.

Vadeli kontratlarda dünkü yükselişe karşın, zayıflamaya yönelik

izler devam ediyor. 78.500-78.865 önemli direnç bölgeleri ve

mevcut piyasa dinamikleri içerisinde geçilmesi beklenmiyor.

Mevcut zayıflama ve direnç bölgesinin alçalması ile birlikte

77.400 ve 75.700’e doğru bir gerileme yaşanabilir.

Yurtdışı Piyasalar

Dün genel olarak global piyasalarda alıcılı bir seyir izlendi. Japonya’da üretime ara veren tedarikçi şirketler

nedeniyle, geçtiğimiz günlerde Avrupa’daki satışlara öncülük eden otomotiv şirketleri, dün bazı Japon ihracatçı

şirketlerin yeniden üretime başlayacaklarını açıklamasıyla, bu sefer de yükselişi tetikledi. Sorunlu Avrupa

ülkelerinin borsalarında ise satıcılı bir seyir izlendi. Portekiz’in dış yardımı kabul etmeyeceğine yönelik

açıklamalar yinelenirken, tahvil faizleri rekor kırdı. ABD borsaları ise beklentileri karşılayan ADP özel sektör

istihdam verisinin etkisiyle günü yükselişle kapattı.

Açıklanacak Ekonomik Veriler

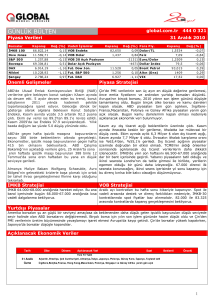

Tarih

31 Mart

Perşembe

Ülke

Dönem

Açıklanacak Veri

Saat

Beklenti

Önceki

Almanya

Şubat

Perakende Satışlar

09:00

+0.4%

+1.4%

Türkiye

4.Çeyrek

GSYH(TÜİK)

10:00

+7.5%

+5.5%

Türkiye

Şubat

Dış Ticaret Dengesi($)

10:00

-9.73MLR

-7.3MLR

Almanya

Mart

İşsizlik Oranı

10:55

7.2%

7.3%

Euro Bölg.

Mart

TÜFE(Yıllık)

12:00

+2.3%

+2.4%

ABD

Haftalık

İşsizlik Başvuruları

15:30

ABD

Mart

Chicago PMI

16:45

71.2

ABD

Şubat

Fabrika Siparişleri

17:00

+3.1%

382.000

Hazine Nisan ayı iç borçlanma stratejisini açıklayacak

Richmond Fed Başkanı Jeffrey Lacker konuşacak

1

Şirket Haberleri

• ALBRK – Hisse başına net 0,02125 TL nakit kar payını 5 Nisan’da dağıtacak.

• ARFYO – Hisse başına net 0,036 TL nakit kar payının dağıtım tarihi 26 Nisan olarak belirlendi.

• AYEN – Ayen Enerji A.Ş. tarafından İzmir ilinin Karaburun ve Seferihisar ilçelerinde tesis edilip işletilecek olan; Rüzgar Enerjisine dayalı

elektrik üretim tesislerinin yapımında kullanılmak üzere Commerzbank ile varılan anlaşma uyarınca; 27 ayı ödemesiz, 15 yıl vadeli, 6

ayda bir ana para ve faiz ödemeli, 50.000.000 EUR tutarında Exim Kredisi temin edilmiş olup; Kredi Sözleşmesi 29 Mart’ta taraflarca

imzalanmıştır.

• AYGAZ – Hisse başına net 0,35396 TL nakit kar payını 6 Nisan’da dağıtacak.

• BISAS – İhraç edilecek olan 5.700.000 TL tutarındaki nominal değerli paylar 2010 yılı karından pay almayacak olup, ilk kez 2011 yılı

karından temettü hakkı elde edecek ve "Yeni" olarak ihraç edilecektir. Mevcut 6.300.000 TL nominal değerli ve halka arz edilecek

5.700.000 TL nominal değerli paylarda imtiyaz bulunmamakta olup, rüçhan hakkı kullanım tarihleri 01 Nisan - 15 Nisan ve rüçhan

hakkı kupon pazarı tarihi ise 01 Nisan - 11 Nisan olacaktır.

• BRISA – Hisse başına net 5,457 TL nakit kar payının dağıtım tarihi 31 Mart olarak belirlendi.

• BSOKE – Hisse başına net 0,046750 TL nakit kar payının 16 Mayıs’ta dağıtılmasını, 30 Nisan’da yapılacak genel kurul onayına sunacak.

• DITAS – Kar dağıtımı yapılmamasına karar verildi.

• ERBOS – Olağan Genel Kurul toplantısı 30 Nisan’da yapılacaktır.

• FONFK – Olağan Genel Kurul toplantısı 28 Nisan’da yapılacaktır.

• GDKYO – Şirketin 6.930.000 TL olan çıkarılmış sermayesinin ortaklara dağıtılacak %10 oranında, 693.000 TL tutarındaki bedelsiz hisse

senedinin sermayeye ilavesi suretiyle çıkarılmış sermayenin 6.930.000 TL'den 7.623.000 TL'ye çıkarılmasına ve pay dağıtımının 30

Haziran’a kadar tamamlanmasına karar verildi.

• GUBRF – SPK kayıtlarına göre oluşan net 117.524.999,57 TL dağıtılabilir dönem karının dağıtılmayıp olağanüstü yedek olarak ayrılması

hususlarının 2010 yılı olağan genel kuruluna teklif edilmesine karar verildi.

• HURGZ – Kar dağıtımı yapılamayacağı hususunu genel kurul onayına sunacak. Genel Kurul toplantısı 20 Nisan’da yapılacaktır.

• KAREL – Maliye Bakanlığı vergi inceleme elemanları tarafından şirket nezdinde, 2009 yılı hesap dönemine ait Ar-Ge harcamaları, Ar-Ge

indirimi ve Ar-Ge teşvik unsurları yönünden sınırlı vergi incelemesi yapılmıştır. İnceleme sonucunda 8,131 TL kurumlar vergisi tarh

edilmiş ve 8,131 TL vergi ziyaı cezası kesilmiştir.

• KCHOL – İstanbul Büyükşehir Belediyesi tarafından İDO İstanbul Deniz Otobüsleri Sanayi ve Ticaret A.Ş.'nin %100 oranındaki

hisselerinin blok satış yöntemi ile özelleştirilmesi ihalesine "Ortak Girişim Grubu" olarak teklif vermek ve İhale'nin kazanılması halinde

bir ortaklık kurmak üzere, Şirketin %99,99 hissesine sahip olduğu Deniz Turizm Yatırımları A.Ş. ile Stena Yatırım Holding A.Ş. arasında

bir Ortaklık Sözleşmesi imzalanmıştır. "Ortak Girişim Grubu" 31 Mart 2011 tarihinde İhale'ye teklif verecektir.

• MAKTK – Olağanüstü Genel Kurul toplantısı 18 Nisan’da yapılacaktır.

• NTHOL – Şirket, ABD'de kurulu Scientific Games International firması ile, yapılması planlanan Milli Piyango Özelleştirmesine birlikte

katılacağına dair ön anlaşma imzalamıştır.

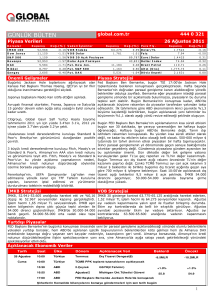

Günlük Hisse Önerileri

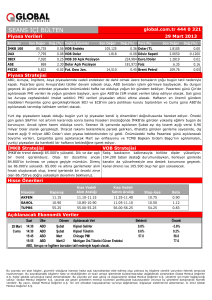

H iss ele r

K ap a n ış

K ısa Va d eli

Alım Ar alığ ı

K ıs a Va d eli

S a tım Ar alığ ı

S to p -los s

8 .5 2 -8 .5 6

8 .6 6 -8 .6 8

8 .5 0

1 0 .1 5 -1 0 .2 5

1 0 .6 0 -1 0 .7 0

1 0 .0 0

0 .7 7

B eta

A S E LS

8 .5 6

B JK A S

1 0 .2 5

0 .7 9

EGSER

2 .8 9

2 .8 7 -2 .8 9

3 .0 0 -3 .0 2

2 .8 0

1 .2 2

T K FE N

5 .9 4

5 .9 0 -5 .9 4

6 .0 4 -6 .0 6

5 .8 0

0 .9 9

T O AS O

8 .6 2

8 .6 0 -8 .6 4

8 .8 4 -8 .8 6

8 .5 0

0 .8 7

T SG YO

0 .9 2

0 .9 1 -0 .9 2

0 .9 6 -0 .9 8

0 .9 0

0 .6 7

Haftalık Hisse Önerileri (28 Mart – 01 Nisan)

Düşük Riskli Porföy Önerilerimiz

H isse

KV Alış

Fiya tı

K V Satış

Fiy atı

Agresif Porföy Önerilerimiz

Pota nsiy el

P rim

KV A lış

Fiya tı

H isse

KV Satış

F iy atı

P ota nsiy el

P rim

AK ENR

3 .30

3.62

9 .70

D OA S

5 .74

6.24

8.71

AK SA

3 .66

4.14

13.11

H EKT S

1 .63

1.89

15.95

10.40

P RKM E

3 .96

4.34

9 .60

I HEVA

1 .25

1.38

TO ASO

8 .40

9.00

7 .14

K O ZAA

4 .60

4.94

7.39

TUPRS

43.20

46 .20

6 .94

T A CYO

2 .56

* Kv alış/satış fiyatları hafta başında belirlenmekte ve hafta boyunca değişiklik göstermemektedir.

2.90

13.28

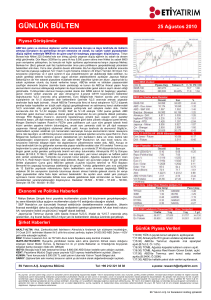

G lo b a l Y a t ır ı m F o n l a r ı

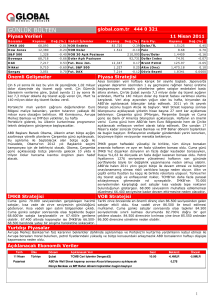

FO N G E T İRİS İ

A y b a ş ın a G ö r e

B u g ün kü

D e ğ e ri ( T L )

Fo n A dı

A Tip i

D e ğ i şk e n

Fo n

TL

Y ı lb a ş ın a G ö r e

$

TL

$

- 0 .5 7 %

1 8 .1 7 0 6 7

9 .5 5 %

1 2 .6 9 %

0 .1 2 %

K arma F on

0 .0 3 7 4 1 7

7 .6 1 %

1 0 .7 1 %

3 .0 0 %

2 .2 9 %

K a r Pa y ı Fo n

0 .0 1 4 8 1 7

9 .0 0 %

1 2 .1 4 %

1 .6 6 %

0 .9 6 %

A k t if S t r a te j i F o n

0 .0 3 7 6 2 4

2 .2 6 %

5 .2 0 %

1 .0 0 %

0 .3 1 %

P ir i R e i s F o n

0 .3 2 1 2 2 9

2 .9 4 %

5 .9 0 %

0 .4 1 %

- 0 .2 8 %

Ç o c u ğ u m u n G el ec e ğ i

0 .0 1 0 1 2 5

3 .6 3 %

6 .6 1 %

- 1 .4 9 %

- 2 .1 7 %

B T i pi

D e ğ i şk e n F o n

0 .1 2 4 7 6 0

1 0 .3 9 %

1 3 .5 6 %

3 .2 2 %

2 .5 1 %

L i k it F o n

0 .0 5 0 5 5 4

0 .4 1 %

3 .2 9 %

1 .1 6 %

0 .4 6 %

T a h v il B o n o F o n

0 .9 7 1 5 2 3

0 .2 0 %

3 .0 8 %

- 0 .5 5 %

- 1 .2 4 %

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.´nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2011 Global Menkul Değerler A.Ş.

2