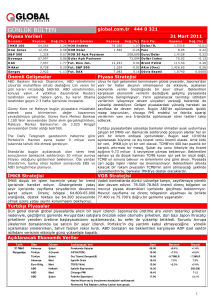

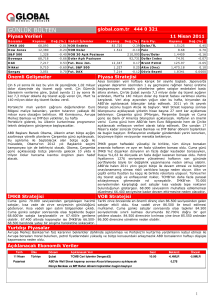

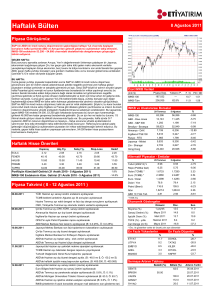

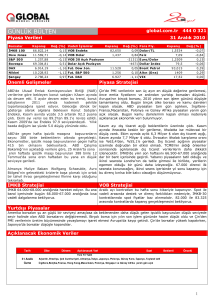

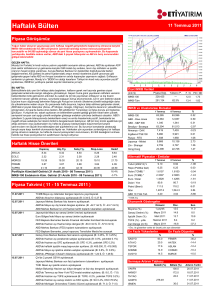

GÜNLÜK BÜLTEN

25 Ağustos 2010

Piyasa Görüşümüz

ABD’den gelen ve olumsuz algılanan veriler sonrasında Avrupa ve Asya tarafında da risklerin

artmaya borsaların da gerilemeye devam etmesine ek olarak, bu sabah vadeli piyasalardaki

düşüş eğilimi nedeniyle İMKB’nin de güne zayıf bir başlangıç yapacağını düşünüyoruz. Tokyo

Borsası'nda Nikkei 225 Endeksi’nde son birkaç gündür yaşanan düşüş eğilimin bu sabah da devam

ettiği görülmekte. Dün Mayıs 2009'tan bu yana ilk kez 9,000 puanın altına inen Nikkei bu sabah 8800

puan seviyesine yaklaşırken, bu konuda net hiçbir açıklama yapılmamasına karşın Japonya Merkez

Bankası'nın (BoJ) gelecek ayki faiz toplantısından önce para politikasını gevşetebileceği yönündeki

beklentileri artırırken, Yen’e olan yönelimi devam ettirmekte. BoJ'un düşündüğü ek tedbirler arasında

hali hazırda piyasaya sağlanan %0.1 faizli 3 aylık fonlama miktarını 20 trilyon Yen'den 30 trilyon Yen

seviyesine çıkarılması ve 3 aylık sürenin 6 aya yükseltilmesinin yer alabileceği ifade edilirken, bu

sabah gerektiği taktirde kurlara ilişkin uygun adımları atabileceklerini açıklayan Japonya Maliye

Bakanlığı'nın da Yen satarak piyasalara müdahale etmesi olasılıklar içinde yer alıyor. Japonya’da bu

sabah açıklanan olumlu dış ticaret verilerine karşın, ABD’de emlak ve istihdam piyasasındaki

zayıflığın ekonomik büyüme üzerinde baskı yaratacağı ve bunun da ABD’ye ihracat yapan Asya

ekonomilerini olumsuz etkileyeceği endişeleri ile Asya borsalarındaki genel satıcılı seyrin devam ettiği

görülmekte. Yurtdışındaki olumsuz havaya paralel olarak dün İMKB satıcılı bir başlangıç yaparken,

günün önemli verileri arasında yer alan Almanya’nın 2.çeyrek GSYH büyümesinin beklentiler

doğrultusunda %2.2 oranında artış göstermesi, Euro Bölgesi’nde Haziran ayında yeni sanayi

siparişlerinin de %1,5 düzeyinde olan beklentilerin üzerinde %2,5 oranında artması piyasalar

tarafından fazla tepki bulmadı. Ancak ABD'de Temmuz'da ikinci el konut satışlarının %27.2 düşerek

şimdiye kadar kaydedilen en büyük aylık düşüşü gerçekleştirmesi ve satılmamış konut stoklarındaki

%2,5 oranındaki artış gerek yurtiçinde gerekse yurtdışında sert satışlara neden oldu. Veriler

sonrasında dün DJ %1,32 düşüşle 10.040, S&P de %1.45 azalışla 1.052 puana geriledi. ABD

tarafından gelen olumsuz verilere ek olarak yapılan açıklamalar da son günlerde dikkati çekmekte.

Chicago FED Başkanı Evans’ın, ekonomik toparlanmaya yönelik bazı cesaret verici işaretler

olmasına karşın, çift dipli resesyon riskinin, 6 ay öncesine göre daha yüksek olduğuna işaret etmesi,

Morgan Stanley'in başkanı Roach’ın FED'in para politikasını çok uzun süre gevşek tutarak kredi

krizini yeniden yaşatma riskinin bulunduğunu, ancak aynı zamanda ciddi bir çift dipli resesyon

yaşanması ihtimali gördüğünü söylemesi dikkati çekti. Avrupa tarafında da ekonomist Stiglitz’in,

hükümetlerin açıkları azaltmak için harcamaları kesmesiyle Avrupa ekonomisinin tekrar resesyona

girme riski taşıdığını ve AB Komisyonunun ekonomik ve parasal işlerden sorumlu üyesi Rehn’in, Euro

Bölgesi'nde bankacılık sektörüne güveni desteklemek için bankaların daha sık stres testine tabi

tutulabileceğini söylemesinin ardından, dün akşam S&P İrlanda'nın AA olan kredi notunu AAseviyesine indirmesi bölgeye ilişkin risk algılamasının yükselmesine neden oldu. ABD, Avrupa ve

Asya tarafındaki tüm bu gelişmeler sonrasında piyasa volatilite endeksi olan VIX endeksi Temmuz ayı

başlarından bu yana gördüğü en yüksek seviyeye çıkarken, şu sıralarda 27.46 düzeyinde bulunuyor.

Bugün gerek yurtiçi gerekse yurtdışında önemli veri akışı bulunmakta. Almanya’da IFO İş Dünyası

Endeksi (B:105.5; Ö:106.2), ABD’de dayanıklı mal siparişleri, yeni konut satışları ve haftalık petrol

stok verileri açıklanacak. Yurtiçinde ise 2.çeyrek konut satışları, Ağustos kapasite kullanım oranı

(B:%74.1), Reel Kesim Güven Endeksi takip edilecek. Bugün veri açısından yoğun bir gün olmakla

birlikte piyasaların Cuma günü ABD’den gelecek 2.çeyrek büyüme tahmine ve FED Başkanı

Bernanke’nin yapacağı konuşmaya odaklandığı bir gerçek. Yurtdışı gelişmelerin yanı sıra yurtiçinde

de 12 Eylül’de yapılacak referanduma ilişkin beklentilerin satın alınmaya başlandığı İMKB’de

endeksin 58 bin seviyesinin üzerinde tutunmaya devam etmesi halinde gelecek olumlu bir veriye

diğer piyasalardan daha fazla tepki vermesi beklenebilir. Bu açıdan uzun vadeli yeni pozisyon

açılmasını henüz önermemekle birlikte kısa vadede gelebilecek tepki alımlarından ve hisse bazlı

hareketlerden yararlanılabileceğini düşünüyoruz. Destekler: 58.500 - 57.800 – 57.400 – 56.500,

Dirençler: 59.700 - 60.600 - 61.500

Ekonomi ve Politika Haberleri

* Maliye Bakanı Şimşek ikinci çeyrekte muhtemelen yüzde 8-9 büyümenin gerçekleşeceğini,

bu sene itibariyle bütçe açığının muhtemelen yüzde 4-5 aralığında olacağını söyledi.

* S&P İrlanda'nın zor durumdaki finansal sektörünün desteklenmesinin maliyetinin, ülkenin

finansal esnekliğini daha da zayıflatacağı endişelerini gerekçe göstererek AA olan kredi notunu

AA- seviyesine indirdi ve görünümü 'negatif' olarak belirledi.

* Japonya’da Temmuz ayında yıllık bazda ihracat %23.5, ithalat da %15.7 oranında artış

gösterirken, dış ticaret fazlası 804.2 milyar yen ile beklentilerin oldukça üzerinde gerçekleşti.

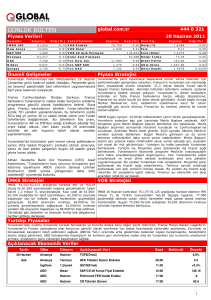

Şirket Haberleri

AKALT-ALTIN: Akal, Çerkezköy’deki fabrikasını Altınyıldız’a kiralamak için sözleşme imzaladığını,

01 Ocak 2011 tarihinden itibaren ilk 5 yıllık kira süresi zarfında, toplam 24.000.000 ABD Doları + KDV

gelir elde edeceğini açıkladı.

EKIZ: Fransız Laserson S.A. ile 707.940.-Euro tutarlı Squalene satış kontratı imzaladı.

ISATR-ISCTR-ISBTR: Rusya'da yürüttükleri banka satın alma işleminin bitmek üzere olduğunu

söyleyen Genel Müdür Özince, İş Bankası'nın iki yıl içinde Balkanlar ve Ortadoğu'da büyüyerek

bölgesel banka olacağını ifade etti. (Milliyet)

ISGYO: Beyoğlu’nda 8 katlı betonarme binayı 8.800.000 ABD Doları bedelle satın aldığını açıkladı.

KENT: Pazarlama Müdürü Özgür pazar payında %25'i aşmayı hedeflediklerini açıkladı. (Basın)

KLMSN: Tevsi konusunda 9.000.000 TL sabit yatırım tutarında Yatırım Teşvik Belgesi aldı.

SARKY: Şişhane’deki eski merkez binasının satılık ya da kiralık olarak değerlendireceğini açıkladı.

Eti Yatırım A.Ş. Araştırma Bölümü

Tel: +90 212 321 38 38

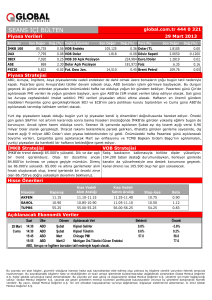

Günlük Piyasa Verileri

*(10:00) TÜİK 2.çeyrek konut satışlarını açıklayacak

*(11:00) Almanya'da IFO güven endeksi açıklanacak

*(15:30) ABD’de Temmuz dayanıklı mal siparişleri

açıkl.(B:%2.5; Ö:-1.0%)

*(16:30) TCMB, Ağustos kapasite kullanım oranını açıkl.

*(16:30) TCMB, Ağustos Reel Kesim Güven Endek. açıkl.

*(17:00) ABD'de Temmuz yeni konut satış verileri

açıkla.(B:340K; Ö:330K)

*(17:30) ABD'de haftalık petrol stok verileri açıklanacak.

e-posta: [email protected]

Bu yayında yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında

imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu raporda yer alan veri, bilgi ve grafikler Eti Yatırım A.Ş.’nin

güvenilirliğine inandığı kaynaklardan alınmış ve/veya üretilmiştir. Ancak bilgi, veri ve grafiklerin doğruluğu bağımsız olarak teyit edilmemiş olup, Eti Yatırım A.Ş. bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

gösterilen tüm özen ve dikkate rağmen doğabilecek veri ve analist değerlendirme, ayırma, kaydetme vb. hatalarından dolayı sorumluluk üstlenmemektedir. Bu yayın, Eti Yatırım A.Ş.’nin izni olmadan kopyalanamaz ve/veya

dağıtılamaz; bilgisayar sistemlerine aktarılamaz.

Eti Yatırım A.Ş. bir Karadeniz Holding iştirakidir