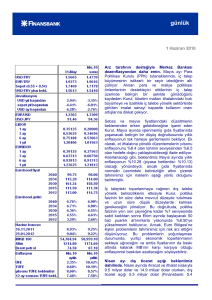

haftalık bülten

haftalık bülten

28 Haziran 2010

Geçen haftanın özeti

Yılsonu enflasyon beklentisinde iyileşme sürüyor. Merkez Bankası

tarafından yayımlanan beklenti anketine göre, yılsonu enflasyon beklentisi

9 baz puan düşerek %8.01’e geriledi. Diğer taraftan, 12-aylık enflasyon

beklentisi %7.23’ten %7.35’e tırmanırken, 24-aylık enflasyon beklentisi

neredeyse değişmeyerek %6.86’da kaldı. %6 ve %5.3’te bulunan 12-aylık

ve 24-aylık enflasyon hedeflerinin oldukça üzerinde yer alan uzun vadeli

enflasyon beklentileri, Merkez Bankası’nın son faiz açıklamasındaki rahat

duruşuna rağmen fyatlama davranışlarındaki tedirginliğe dikkat çekiyor.

İnan Demir

+(90) 212 318 5087

[email protected]

Başak Karaaslan

+(90) 212 318 5086

[email protected]

Hatırlanacağı gibi, Mayıs ayı enflasyonunda yaşanan beklenmedik

düşüşün ardından önceki beklenti anketinde yılsonu ve 12-aylık enflasyon

beklentileri sırasıyla 50 ve 25 baz puan gerilemişti. Son anket sonuçları,

yılsonu enflasyon beklentisinde toparlanmanın sürdüğünü ancak 12-aylık

enflasyon beklentisindeki iyileşmenin kısmen geri alındığına işaret ediyor.

Politika faizine yönelik beklentiler ise önceki ankete göre neredeyse

değişmeden aynı kaldı. Anket katılımcılarının büyük çoğunluğunun

önümüzdeki üç aylık dönemde 25 baz puanlık faiz artırımı beklediğini, 12ay sonrasında ise 1 haftalık repo faizinin %8.59’a yükseleceğini

öngördüğünü görüyoruz.

Anketin diğer detaylarında, yılsonu GSYH büyüme beklentisi %5.1’den

%5.2’ye yükselirken, 2011 yılı büyüme beklentisi %4.6’da sabit kaldı.

Yılsonu USD/TL beklentisi 1.5800 seviyesidne değişmeden kalırken, 1.4

milyar dolar artış gösteren yılsonu cari açık beklentisi 31 milyar dolara

yükseldi.

Reel kesim güvenindeki düşüş Haziran’da da devam etti. Mayıs’ta

%3.1 gerileyen reel kesim güven endeksi Haziran’da da benzer bir oranda

gerileyerek 115.1’den 111.7’ye düştü. İhracat siparişleri, üretim hacmi ve

genel gidişata ilişkin beklentiler endeksi aşağı çekerken stok miktarı,

istihdam ve yatırım harcamaları beklentileri reel kesim güvenindeki düşüşü

sınırlayan alt kalemler oldu. Son iki aydaki düşüşe rağmen manşet

endeksin kriz sonrasındaki en yüksek seviyelere yakın olduğunu ve

iyimserlik ile kötümserliği ayıran 100 eşiğinin üzerinde seyretmeyi

sürdürdüğünü görüyoruz.

Öte yandan Haziran’da imalat sanayi kapasite kullanım oranı (KKO) geçen

aya göre 0.2 puanlık yükselişle %73.6 olarak gerçekleşti. Bu seviye geçen

yılın aynı ayına göre 6.8 yüzde puanlık artış ifade ediyor. Mevsimsellikten

arındırılmış veriler KKO’nun geçen aya göre sınırlı da olsa bir düşüş

gösterdiğine işaret ediyor; ancak KKO serisinin çok kısa olması sebebiyle

mevsimsellikten arındırılmış verilere temkinle yaklaşmak gerekiyor.

Haziran ayı reel kesim güveni ve KKO büyüme ivmesinde bir zayıflamaya

işaret etmekle birlikte yılbaşından bu yana büyüme gerçekleşmeleri

haftalık bülten

2010’un tamamı için %5.5 seviyesindeki GSYH büyümesi tahminimiz için

risklerin yukarı yönde olduğuna işaret ediyor.

Merkez Bankası yılsonuna kadar 3 milyar TL tutarında DİBS alacak.

Merkez Bankası (MB), yılsonuna kadar itfa edecek portföyündeki DİBS’lerin

yerine alacağı kağıtlara yönelik takvimi açıkladı. Buna göre MB, daha önce

olduğu gibi, Temmuz sonuna kadar haftada iki alım ihalesi düzenlemeye

devam edecek. Ancak, Ağustos – Aralık döneminde ihale sayısı haftada bire

indirilecek. Böylece MB, yılsonuna kadar toplam 30 alım ihalesi düzenleyecek.

Hatırlanacağı gibi, Aralık 2009’da yaptığı açıklamada MB, 2010 yılında itfa

edecek 8 milyar TL’lik DİBS portföyünün yerine ikincil piyasadan alımlar

gerçekleştireceğini açıklamıştı. Bu doğrultuda, Haziran sonuna kadar DİBS

alım takvimini açıklayan MB, yılbaşından bu yana düzenlediği 50 ihale ile

piyasadan 5 milyar TL’lik DİBS alımı gerçekleştirdi. Daha önce de ifade

ettiğimiz gibi, sınırlı miktarlardaki DİBS alım ihalelerinin piyasayı rahatsız

etmeyeceğini ve toplam alım miktarının itfa eden miktardan farklı olmadığını

göz önüne alarak bono piyasası üzerindeki toplam etkinin nötr olacağını

düşünüyoruz.

Merkezi hükümet borç stoku Mayıs ayında 457.2 milyar TL’ye ulaştı.

Geçen senenin aynı ayına göre %11.2 merkezi hükümet borç stoku, Mayıs

ayında 457.2 milyar TL’ye ulaştı. Borç stokundaki yıllık reel artış ise %1.9

oldu.

Detaylar, iç borç stokunun toplam borç stokunun yaklaşık dörtte üçünü

(%74.5) oluşturduğunu ve kalan %25.5’lik kısmın dış borç stokundan

oluştuğuna işaret ediyor. Borcun döviz yapısına baktığımızda, TL ve döviz

cinsi borç ağırlıklarının sırasıyla %71.4 ve %28.6 olduğunu görüyoruz. TL’deki

zayıflamanın etkisiyle, geçtiğimiz ay döviz cinsi borcun ağırlığının Ocak

2009’dan bu yana ilk defa önceki aya göre yükselmesi (%27.9’dan %28.6’ya)

dikkat çekiyor. Geçen senenin aynı ayında sırasıyla %69 ve %31

seviyelerinde bulunan TL ve döviz cinsi borç ağırlıklarının TL lehine dönmesi,

borç stokunun bir sene öncesine göre kurdaki dalgalanmalara karşı daha

korunaklı olduğunu gösteriyor.

Yabancı ziyaretçi sayısı Mayıs’ta yeniden artışa geçti. Turizm

Bakanlığı’ndan yayımlanan verilere göre, yabancı ziyaretçi sayısı Mayıs

ayında %15.8 aratarak 3.1 milyon kişiye ulaştı. Böylece 12-aylık birikimli

yabancı ziyaretçi sayısı serideki en yüksek seviyesi olan 27.8 milyon kişi oldu.

Hatırlanacağı gibi, volkanik kül bulutunun Avrupa’da havayolu ulaşımını

olumsuz etkilemesi sebebiyle Nisan ayında yabancı ziyaretçi sayısı yıllık

%0.32 oranında düşüş kaydetmişti. Dolayısıyla, Mayıs ayındaki güçlü artışın

arkasında olumlu mevsimselliğin yanısıra Nisan ayındaki iptallerin Mayıs’a

kaymasının da etkili olduğunu düşünüyoruz.

Yılın ilk beş aylık döneminde, yabancı ziyaretçi sayısı geçen senenin aynı

dönemine göre %10.1 oranında artış gösterdi. Ancak, yabancı ziyaretçi sayısı

ve turizm gelirleri karşılaştırması, gelirlerin turist ayısındaki toparlanmayı

yansıtmadığını gösteriyor. Yılın ilk dört aylık döneminde yabancı ziyaretçi

sayısındaki yıllık artış %6.8 olurken, ödemeler dengesi verilerine göre aynı

dönemde net turizm gelirlerinde yıllık %10.5’lik düşüş yaşandı. Yılsonu cari

açık tahminimizi yaparken, net turizm gelirlerinin %10’luk artışla 18.8 milyar

haftalık bülten

dolara ulaşacağını öngörmüştük. Ancak, yılın ilk dört ayındaki gelir performansı

ve Avrupa ekonomilerinde devam eden problemler yılsonu turizm geliri

tahminimiz için aşağı yönlü risk arz ediyor.

Önümüzdeki haftaya bakış

1. çeyrek GSYH verileri Çarşamba günü açıklanıyor. %11.9 seviyesinde

bulunan yılın ilk çeyreğine yönelik büyüme tahminimiz, Reuters anketine göre

%11.5 olan piyasa beklentisinin hafif üzerinde yer alıyor. Yılın ilk çeyreğindeki

güçlü büyüme beklentisinin arkasında geçen seneden gelen düşük baz desteği

bulunuyor. Hatırlnacağı gibi, 2009’un ilk çeyreğinde GSYH daralması %14.5

olmuştu. Ancak, çeyreklik bazda büyümenin yılın ilk çeyreğinde de devam

ettiğini düşünüyoruz.

Önümüzdeki dönemde, baz etkisinin desteğinin azalmasıyla yıllık büyüme

oranlarının gerileyeceğini düşünüyoruz. 2. çeyrek büyümsi için %8 seviyesinde

bulunan büyüme tahminimiz, yılın ikinci yarısında büyüme hızlarında yavaşlama

olacağını öngörsek de, %5.5’te bulunan yılsonu GSYH büyüme tahminimiz için

yukarı yönlü risk arz ediyor.

TÜİK Mayıs ayı dış ticaret dengesi verilerini Çarşamba günü yayımlayacak.

5.3 milyar dolar seviyesinde bulunan aylık dış ticaret açığı tahminimiz, CNBC-e

anketine göre 5.4 milyar dolar olan piyasa beklentisinin hafif altında bulunuyor.

Tahminimiz doğrultusunda, Nisan ayında 49.4 milyar dolar olan 12-aylık birikimli

dış ticaret açığının 51.2 milyar dolara genişleyeceğini düşünüyoruz. Her ne

kadar dış ticaret açığının genişleme hızının önümüzdeki aylarda

yavaşlayacağını düşünsek de, 57.9 milyar dolar seviyesinde bulunan yılsonu dış

ticaret açığı tahminimiz için risklerin yukarı yönlü olduğunu görüyoruz.

Bu haftanın veri ajandasında ayrıca, Çarşamba günü açıklanacak olan Hazine

iç borçlanma stratejisi ve Perşembe günü açıklanacak olan Haziran PMI

endeksi, öncü ihracat verileri ve İstanbul enflasyonu yer alıyor.

Son olarak, Çarşamba günü 0.4 milyar dolarlık iç borç itfası bulunan Hazine Salı

günü 11-aylık TL cinsi iskontolu kağıdın yeniden ihracını gerçekleştirecek.

haftalık bülten

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait

görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile

risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan

görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir.

Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.