günlük

günlük

19 Ekim 2012

Gecelik borç verme faizini indirip ROK’u arttıran PPK

devamının geleceği sinyali verdi. Para Politikası Kurulu

(PPK) gecelik borç verme faizini 50 baz puan düşürerek

faiz koridorunu daha da daralttı. Bizim 100 baz puanlık

indirim tahminimizin altında kalan bu rakam, koridorun üst

sınırını %9.50’ye çekti. Öte yandan, gecelik borçlanma ve

haftalık repo faizleri ise sırasıyla %5 ve %5.75’te korundu.

Geçtiğimiz ay olduğu gibi, bu ay da gecelik borç verme

faizindeki indirime ek olarak rezerv opsiyon katsayılarında

(ROK) artışa gidildi. Döviz cinsi ZK’ların tüm dilimlerine

ilişkin katsayılar 0.1 puan arttırıldı ve böylece ROK

ortalaması 1.62’ye yükseldi. Bu artışın MB’nin döviz

rezervlerine 1.8 milyar dolar tutarında katkı yapması

bekleniyor.

Toplantının

ardından

yayımlanan

faiz

kararı

açıklamasının geçen ayki açıklamayla neredeyse birebir

aynı olduğunu görüyoruz. Önceki açıklamadan ayrışan

tek nokta PPK’nin enerji fiyatlarına ek olarak yönlendirilen

fiyatlardaki artışın da enflasyonun bir müddet daha

hedefin üzerinde seyretmesine sebep olacağını

öngörmesi. Ayrıca geçen ayki açıklamada olduğu gibi, bu

ayın açıklamasında da bu durumun fiyatlama

davranışlarına

dair

temkinli

duruşun

devamını

gerektirdiğinin altı çizildi.

Kurul ROK arttırılırken faiz koridorunun ölçülü olarak

daraltılmasının

finansal

istikrarı

destekleyeceği

değerlendirmesini

ve gerekli görülmesi halinde

önümüzdeki dönemde aynı doğrultuda ölçülü bir adım

atılabileceği ifadesini yineledi. Bu ifade önümüzdeki ay

gecelik borç verma faizinde 50 baz puanlık ek indirime ve

ROK’larda 0.1 puanlık artışa gidilebileceğinin işaretini

veriyor.

ROK’lara ilişkin açıklamada bankaların TL cinsi

yükümlülükleri için tuttukları zorunlu karşılıkların

%53.4’lük kısmını döviz olarak tuttuklarını belirtti (döviz

olarak tutulabilecek oran için üst sınır: %60).

Hatırlanacağı gibi, bu oran geçtiğimiz ay %55.4

seviyesindeydi .Bu gerileme ROK’lardaki artış nedeniyle

asimetrik zorunlu karşılık oranlarının bankalar için

çekiciliğinin azaldığını gösteriyor. Bankaların son

dönemde

yurtdışından

yaptıkları

borçlanmanın

günlük

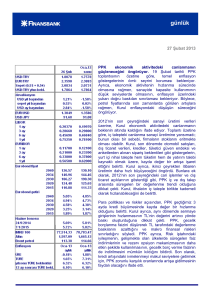

Döviz kurları

Ortalama fonlama maliyeti

artmasıyla, ROK’lardaki artışa rağmen bu opsiyonun

kullanımının devam edeceğini düşünüyoruz. Ancak

kullanım oranının düşmesi ROK mekanizmasının

piyasadan döviz likiditesini çekme yeteneğini

azaltacaktır ki bu durum sermaye girişlerini frenlemek

için gecelik borç alma faizinin düşürülmesi ihtimalini

gündeme getirebilir.

Son dönemde bankaların ve özel sektörün

dış

piyasadan borçlanmak için ihraç ettiği araçlara ilginin

yoğun olmasının da işaret ettiği gibi, önümüzdeki

dönemde para politikasının sermaye girişlerindeki

artışa ve bu artışın dış denge üzerindeki olumsuz

etkisine odaklanmasını bekliyoruz. Bu da para

politikasının düşük kısa vadeli faiz, sıkı makroihtiyati

koşullar kombinasyonuna dayanacağına işaret ediyor.

Son iki PPK toplantısında alınan kararlar da bu

beklentimizi destekler nitelikte.

Önümüzdeki ay görmeyi beklediğimiz gecelik borç

verme faizindeki ek 50 baz puanlık indirimin,

koridorun üst sınırında yapılacak son indirim olacağını

düşünüyoruz. Öte yandan, MB’nin makroihtiyati

politikalarda ek sıkılaşmaya gitmek için hala alan

bulabileceğini düşünüyoruz. Önümüzdeki dönemde,

MB’nin - Güney Kore Merkez Bankası’nın

uyguladığına benzer şekilde - bankaların döviz cinsinden borçlanma maliyetlerini arttırıcı önlemler aldığını

görmek bizi şaşırtmayacaktır. Dünkü karar, gecelik borç verme faizindeki indirimin beklentilerin altında

kalması nedeniyle TL’de değerlenmeye sebep oldu. Ancak yukarıda açıkladığımız politika duruşu TL’yi

destekleyici olmayacaktır. Bu açıdan, önümüzdeki yıl boyunca TL’nin nominal bazda değer kaybettiğini,

getiri eğrisinin ise daha dik hale geldiğini görebiliriz.

Veri gündemi

Yurtiçinde veri gündeminin sakin olacağı haftanın son iş gününde ABD’de Eylül ayı mevcut konut satışları,

Euro Bölgesi’nde ise Ağustos ayı cari denge verileri açıklanıyor. Piyasalar ayrıca, ikinci gününde

devmedecek olan AB Liderler Zirvesi’nden gelebilecek açıklamaları takip edecek.

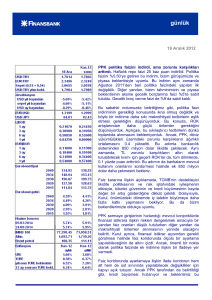

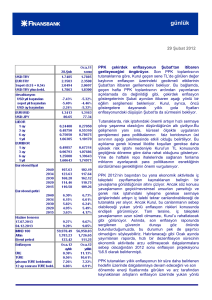

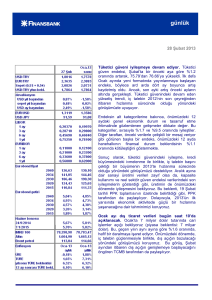

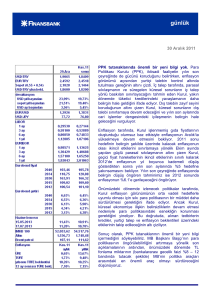

Piyasalar

Perşembe sabahına 1.8010 seviyesinde başlayan USD/TL, Sabah saatlerinde EUR/USD’deki gerilemenin

etkisiyle günün en yükseği olan 1.8026’yı gördükten sonra yönünü aşağı çevirdi. Öğleden sonra açıklanan

PPK kararını takiben, gecelik borçlanma faizindeki indirimin beklentilerin altında kalmasıyla, 1.7984’ten

1.7953 seviyesine geriledi. Kur piyasa kapanışında ise 1.7980’in üzerine döndü. Bu sabaha ise 1.7974’ten

başladı

EUR/USD dün sabah 1.3090 seviyesinde işlem görüyordu. Haftanın ilk üç gününde sürdürdüğü yukları

yönlü seyir sonucu dolar karşısında yaklaşık %1.7 değer kazanan euro, AB Liderler Zirvesi öncesinde bu

seyrine ara verdi. Perşembe günü dar bir aralıkta dalgalanan EUR/USD, akşam saatlerinde 1.3085

seviyesindeydi. EUR/USD bu sabah ise 1.3070’ten işlem görüyor

24 Eylül 2014 vadeli gösterge tahvil faizi Perşembe günü %7.32’den ilk işleme geçti. PPK kararının

açıklanmasının ardından gelen satışlarla, tahvil faizi bir miktar yükseldi ve günü %7.36’dan sonlandırdı. Faiz

bu sabah ise %7.38’den işleme geçti.

5 yıllık Türkiye CDS’inin 147’den, 2030 vadeli gösterge eurobond ise 192.125’ten işlem gördü.

günlük

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Başak Karaaslan

Sevinç Özçelik

Gökçe Çelik

Ayşe Çoknaz

Mehmet Kasap

Ahmet Tugay

Onur Erdaş

Ceren Erenoğlu

Sinem Erol

Eren Harani

Cem Kavaklıoğlu

Reyhan Özdemir Tezgör

Duygu Doğan

Nur Pınar Çağlar

Enis Çakmak

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB