günlük

günlük

31 Mart 2014

AKP 2011 seçimlerinden az oy alsa da rahat

kazandı. Dünkü yerel seçimlerde AKP %43.2 ile, 2011

genel seçimlerindeki %49.8 oranının altında, 2009 yerel

seçimlerindeki %38.4 oranının üstünde oy aldı. Ana

muhalefet partisi CHP %26.2 ile uzak ara ikinci oldu;

onu %17.7 oy alan MHP izledi. Üç büyük şehirden

İstanbul Büyükşehir Belediyesini AKP kazanırken,

İzmir’de seçimleri yine CHP kazandı. %0.7 oranındaki

farkla AKP’nin önde olduğu Ankara’da ise, oyların tekrar

sayılması zaman alabileceğinden resmi sonuçların

açıklanması zaman alabilir.

Piyasalar

seçim

öncesinde,

AKP’nin

%40-45

dolaylarında oy aldığı ve Ankara ve İstanbul seçimlerini

kazandığı senaryoyu fiyatlamış görünmüştü. Eğer

Ankara’yı da iktidar partisi kazanırsa, sonuçlar piyasa

beklentisi yönünde gerçekleşmiş olacak. Bu yüzden,

piyasalarda hafif bir yükseliş söz konusu olsa da, seçim

sonuçlarının etkisi sınırlı olacaktır.

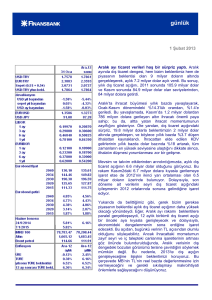

Tüketici güven endeksi Mart’ta yükseldi. Tüketici

güven endeksi Mart ayında 72.7 değerini aldı. Endeks

böylece, Şubat ayındaki 69.2 değerine göre %5

oranında gerilemiş oldu. Hatırlanacağı gibi endeks

Aralık-Şubat döneminde toplam 8.3 puan (%10.7)

düşmüştü.

Detaylara baktığımızda, anketin 18 bileşeninden ikisi

dışında hepsinin yükseldiğini görüyoruz. Bunlar

arasında, hanehalkının mevcut ekonomik duruma dair

algısı %6.2, önümüzdeki dönemdeki ekonomik durum

beklentisi de %6.1 iyileşme gösterdi. Hanehalkının,

mevcut dönem için ve gelecekte beklenen finansal

durumuna dair endeksler ise, sırasıyla %4.6 ve %2.9

oranlarında yükseldi.

Sonuç olarak, tüketici güven endeksi art arda üçüncü

düştükten sonra, Mart ayında toparlandı. Bunda en

önemli payın, TCMB’nin parasal sıkılaştırmasının

ardından finans piyasalarının nispeten istikrar

kazanması olduğunu düşünüyoruz. Ayrıca, ekonomik

aktivenin son aylarda güçlü seyretmeyi sürdürdüğünü

dikkate alınca, bu yükselişi geçmişteki düşüşlerin bir

düzeltmesi olarak da görebiliriz. Sonuç olarak, tüketici

güvenindeki bu iyileşmeye rağmen, önümüzdeki

dönemde iç talepteki zayıflamanın sürmesini bekliyoruz.

günlük

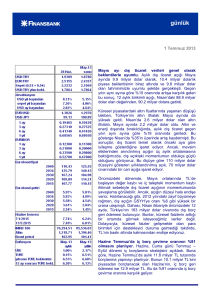

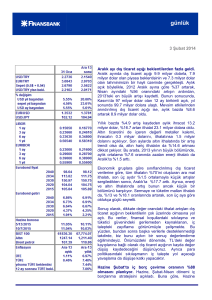

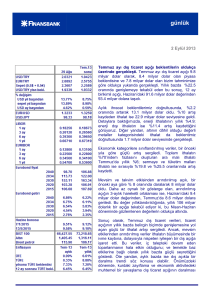

Hazine Nisan’da iç borç çevirme oranının %83.5 olmasını planlıyor. Hazine, Nisan - Haziran

dönemi iç borçlanma stratejisini açıkladı. Buna göre, Hazine Nisan’da aylık 13.7 milyar TL tutarında

borçlanma yapmayı planlıyor. Bunun 10 milyar TL’sini piyasadan borçlanacak olan Hazine’nin, iç

borç geri ödemesi ise 16.4 milyar TL. Bu da %83.5 oranında iç borç çevirme oranına karşılık geliyor.

Hazine bugün 27 Mart 2019 vadeli sabit kuponlu tahvili ilk defa ve 20 Şubat 2019 vadeli TÜFE’ye

endeksli tahvili yeniden ihraç edecek. Hazine yarın ise, gösterge tahvil olan 24 Şubat 2016 vadeli

sabit kuponlu tahvili ve 11 Kasım 2020 vadeli değişken faizli tahvili yeniden ihraç edecek. Yarın

ayrıca, 20 Mart 2024 vadeli sabit kuponlu tahvil ilk defa ihraç edilecek. Son olarak 8 Nisan’da, 15

Temmuz 2015 tarihli kuponsuz devlet tahvili yeniden ihraç edilecek.

Mayıs’ta 14.7 milyar TL tutarındaki iç borç geri ödemesinin karşılığında, Hazine’nin planlanan 12.2

milyar TL tutarında borçlanması var. Haziran’da ise geri ödemesi 16.9 milyar TL olan Hazine, 13.7

milyar TL borçlanma yapmayı planlıyor. Bunlar Mayıs ve Haziran aylarında sırasıyla, %83 ve

%81.1’lik iç borç çevirme oranlarına karşılık geliyor. Bu planlar çerçevesinde, Mayıs ve Haziran

aylarında altı ihale düzenlenecek.

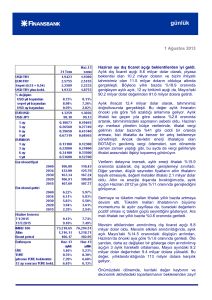

2013 4. Çeyrek GSYH verileri bugün saat 10’da yayımlanacak. 2013 yılı 4. Çeyrek GSYH

büyümesinin %4.6 olmasını bekliyoruz. Piyasa beklentisi ise %4 düzeyinde. Tahminimize göre, 2013

yılının tamamında GSYH büyümesi %4.1 olacak. Mevsim ve takvim etkilerinden arındırılmış GSYH

ise, bir önceki çeyreğe göre %0.4 büyüyecek.

2013 yılının ilk üç çeyreğinde yıllık GSYH büyüme oranları sırasıyla %3, %4.5 ve %4.4 oldu. Aynı

dönemdeki mevsimsellikten arındırılmış çeyreklik büyüme oranları ise %1.5, %2 ve %0.9 olarak

gerçekleşti. Dolayısıyla, bizim tahminlerimiz GSYH büyümesinin çeyreklik bazda yavaşlayacağına,

yıllık bazda ise olumlu baz etkisine bağlı olarak artacağına işaret ediyor.

Gerek dış gerekse iç finansal koşulların sıkılaşması sonucu, ekonomik aktivitenin 2014 yılında

belirgin biçimde bozulma kaydedeceğini öngörüyoruz. Bu çerçevede 2014 yılı GSYH büyümesi

tahminimiz %1.7 düzeyinde.

Şubat ayı dış ticaret verileri bugün saat 10’da açıklanacak. Şubat ayında dış ticaret açığının 6.3

milyar dolar olacağını tahmin ediyoruz. Piyasa beklentisi ise 6.8 milyar dolar düzeyinde. Tahminimiz

aylık açığın bir önceki senenin aynı ayına göre %10 oranında azalacağına işaret ediyor. Bu sonuçla

12 ay birikimli dış ticaret açığı, Ocak ayındaki 99.3 milyar dolar değerinden 98.6 milyar dolara

gerileyecek.

Şubat ayında ihracatın 12.5 milyar dolar, ithalatınsa 18.8 milyar dolar olmasını bekliyoruz. İhracatın

0.4 milyar doları, ithalatınsa 0.2 milyar doları altın ticaretinden kaynaklanacak. Buna göre, dış ticaret

açığındaki iyileşmenin temel belirleyicisinin altın ithalatı olacağını düşünüyoruz.

Son aylarda ihracat hacminde ılımlı bir artış gözlemlenirken, ithalat talebinde bir zayıflama

görünmüyor. Ancak önümüzdeki dönemde, iç talepteki yavaşlama ve küresel ekonomik aktivitedeki

toparlanma dış ticaret verilerinde belirgin bir iyileşmeye sebep olacaktır. Bu doğrultuda, 2014 yılı dış

ticaret açığının 75 milyar dolar olacağını tahmin ediyoruz.

Veri gündemi

Pazartesi yurtiçinde 2013 yılı 4. Çeyrek GSYH büyümesi ve Şubat ayı dış ticaret verileri

yayımlanacak. ABD’de Mart ayı Chicago PMI (Beklenti: 58.5) ve Mart ayı Dallas Fed imalat sanayi

endeksi açıklanacak. ABD’de ayrıca Fed Başkanı Yellen konuşma bir konuşma yapacak. Euro

Bölgesinde ise Mart ayı TÜFE tahmini açıklanacak.

Piyasalar

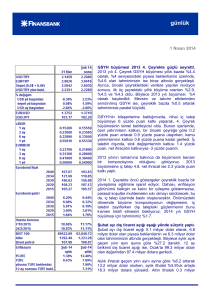

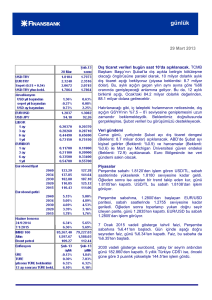

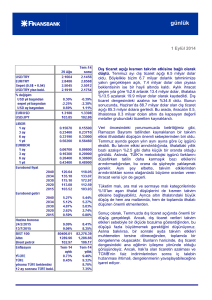

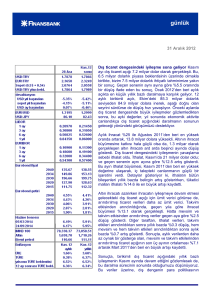

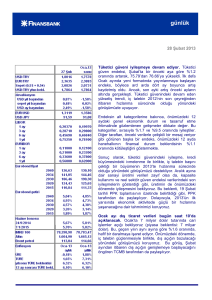

TL hafta başından beri güçlendikten sonra, Cuma günü yatay bir trend izledi. USD/TL Cuma

sabahına 2.1820’den başladıktan sonra, 2.19 civarında dalgalandı ve günü 2.1920’den kapattı.

günlük

Pazar günü yapılan yerel seçimlerin ardından, TL Pazartesi sabahına değer kazanarak başladı.

USD/TL bu sabah 2.1615 seviyesinde işlem görüyor.

EUR/USD Perşembe sabahına 1.3740 seviyesinde başladı. Gün içerisinde 1.3710-1.3770 aralığında

dalgalandıktan sonra, günü 1.3745’ten kapattı. EUR/USD bu sabah 1.3752 seviyesinde işlem

görüyor.

24 Şubat 2016 vadeli gösterge tahvil faizi güne, bir önceki kapanışa göre 12 baz puan yukarıda,

%11.10’dan başladı. Gün içinde azalan bir trend takip eden faiz günü %10.79’dan kapattı.

2030 vadeli gösterge eurobond önceki kapanışa göre yaklaşık 2 puan yukarıda, 159.250’den günü

kapattı. 5 yıllık Türkiye CDS’i ise 227.5 seviyesinde işlem gördü.

İnan Demir

+(90) 212 318 5087

[email protected]

Deniz Çiçek

+(90) 212 318 5086

[email protected]

Gökçe Çelik

+(90) 212 318 5096

[email protected]

**USD/YTL TCMB

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla

düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği,

alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve

tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım

danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz

önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda

çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB