günlük

günlük

9 Ekim 2012

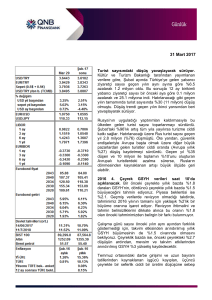

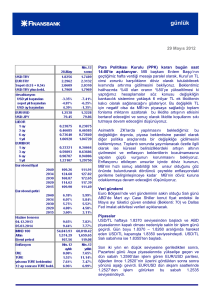

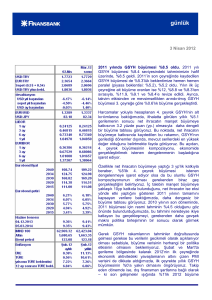

Ağustos ayı sanayi üretimi verileri bugün saat

10:00’da açıklanıyor. Sanayi üretiminin geçen yılın aynı

dönemindeki

seviyesinde

değişmeden

kalmasını

bekliyoruz. Piyasa beklentisi ise sanayi üretiminin yıllık

bazda

%2.5’lik

büyüme

kaydedeceği

yönünde.

Hatırlanacağı gibi, yılın ilk yarısındaki %3.1’lik büyümenin

ardından, ikinci yarıda ekonomik aktivitedeki momentum

kaybının altını çizmiştik. Buna bağlı olarak yıl sonu için

%2.9 seviyesindeki GSYH büyümesi tahminimizi

koruyoruz. Ağustos ayı sanayi üretimine ilişkin

tahminimizin

gerçekleşmesi

de

bu

beklentimizi

destekleyecektir.

Yıl sonu enflasyon beklentileri son fiyat artışlarının

etkisiyle yükseldi. MB’nin beklenti anketi sonuçlarına

göre yıl sonu enflasyon beklentisi, bir önceki ankete göre

51 baz puan yükselerek %7.31 oldu. Yıllık enflasyona 1

yüzde puanın üzerinde (MB’nin aylık fiyat gelişmeleri

raporuna göre, 1.16 yüzde puan) katkı yapması beklenen

yönlendirilen fiyatlardaki artışların beklentilerde gözlenen

bu yükselişte etkili olduğunu düşünüyoruz. Hatırlanacağı

gibi, %6.7’lik daha önceki yıl sonu enflasyon tahminimiz

yönlendirilen fiyatlardaki bu artışların bir kısmını göz

önünde

bulundurmadığından,

tahminimizi

%7.3’e

çekmiştik. Dolayısıyla son ankette belirlenen yıl sonu

enflasyon beklentisinin bizim tahminimizle uyumlu

olduğunu söyleyebiliriz. Öte yandan, 12 ay ve 24 ay

sonrasına ilişkin enflasyon beklentileri 5’er baz puan artış

kaydetti. MB, banka ekonomistleriyle yaptığı son

toplantıda, son vergi zamlarının ardından 24 ay sonrası

enflasyon beklentilerini yakından izleyeceğini belirtmişti.

Bu beklentilerdeki değişimin sınırlı olması, MB’nin

yönlendirilen fiyat artışlarının birincil etkilerine politika

tepkisi vermemesini destekleyecektir.

Katılımcılar önümüzdeki 12 aylık dönemde, politika

faizinin

%.5.75’te

değişmeden

bırakılacağını

öngörüyorlar. Daha önceki notlarımızda belirttiğimiz gibi,

bizim görüşümüz gelişmiş ülkelerin merkez bankaları

parasal sıkılaştırma politikaları uygulamaya başlamadan

önce politika faizinde herhangi bir değişiklik olmayacağı

yönünde. Dolayısıyla, politika faizinin 2015’e kadar sabit

kalabileceğini düşünüyoruz. Öte yandan, iskontolu devlet

tahvilleri faizlerine ilişkin beklentilerdeki aşağı yönlü seyrin

devam ettiğini görüyoruz. Benzer şekilde ay sonu gecelik

repo faizi beklentisi de %6.05’ten %5.66’ya geriledi.

günlük

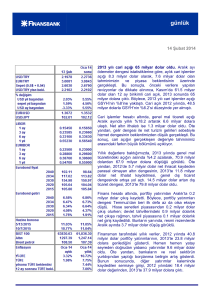

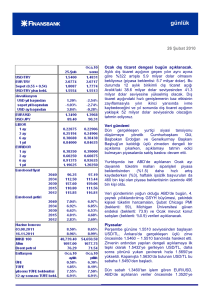

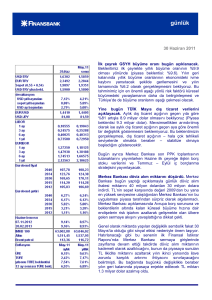

Ankete katılanlar bu yıl ve önümüzdeki yıl sonu GSYH büyümesi beklentilerinde herhangi bir değişikliğe

gitmediler. Böylece, 2012 GSYH büyüme beklentisi %3.4’te 2013 büyüme beklentisi ise %4.5’te

korundu. Yılın ilk yarısında kaydedilen %3.1’lik büyümenin ardından, 3. çeyrekte ekonomik aktivitedeki

momentum kaybının sürdüğünü göz önünde bulundurarak 2012 GSYH büyümesi tahminimizi %2.9’da

koruyoruz. Son olarak yıl sonu cari açık beklentisinin 600 milyon dolar gerileyerek 61.1 milyar dolara

düştüğünü ve bizim 59.1 milyar dolar seviyesindeki cari açık beklentimizin üzerinde seyretmeye devam

ettiğini not düşüyoruz.

IMF Türkiye için büyüme tahminini yukarı revize etti. IMF 2012 GSYH büyüme oranı beklentisini

Nisan’da açıkladığı %2.3 seviyesinden %3’e çekti. Önümüzdeki yıla ilişkin olarak ise daha önceden

%3.2 olarak belirlediği büyüme oranında yukarı yönlü revizyona işaret ederek büyümenin 2012

sonnrasında %4 civarındaki trendine dönmesini beklediğini belirtti. IMF bu yıl için belirlediği büyüme

tahmini bizim %2.9’luk yıl sonu büyüme beklentimiz ile de uyumlu.

Rapora göre, IMF enflasyonun aşağı yönlü seyredeceğini ancak yıl sonu için %7.3 olan tahminimizle

uyumlu olarak 2012 yılını resmi hedefin üst sınırının üzerinde tamamlamasını bekliyor. Makroekonomik

politikaların hem dezenflasyon hem de cari açığı kontrol almaya katkı yaptığını belirten fon, bu

bağlamda, daha önce %8.8 olarak belirlediği yıl sonu cari açık/GSYH beklentisini de %7.5 seviyesine

çekti. Ayrıca, 2012 sonrasında gerek enflasyonda gerekse dış dengede sınırlı miktarda ek iyileşme

beklendiğini belirtti. IMF’nin bu yıl sonuna ilişkin cari açık beklentisi, bizim %7.4’lük cari açık/GSYH

tahminimizle uyumlu olsa da dış dengede önümüzdeki yıl ek iyileşme görüleceği yönündeki beklentiye

katılmadığımızın altını çiziyoruz. Bizim görüşümüz cari açığın Ekim ayında dip noktasına ulaştıktan

sonra tekrar artışa geçeceği yönünde.

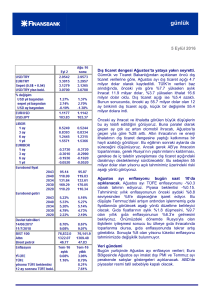

Hazine Eylül’de hem nakit hem de faiz dışı dengelerde açık verdi. Hazine Eylül ayında 7 milyar TL

nakit açığı, 4.2 milyar TL faiz dışı açık verdi. Verinin detayları gelirlerde yıllık bazda %18.4’lük bir

küçülmeye işaret ediyor. Ancak gelir performansında yıllık bazda görülen bu zayıflığın altında yatan

sebep geçtiğimiz yılın Ağustos ayına ait vergi gelirlerinin 5.7 milyar TL’lik kısmının Eylül ayına

kaydırılmış olması. Bu kaymanın etkisini çıkardığımızda gelirlerin geçen yılın aynı dönemine oranla

%3.5 artış kaydettiğini görüyoruz. Ancak bu düzeltmeden sonra bile, gelirlerdeki büyüme faiz dışı

harcamalarda kaydedilen %23.6’lık yıllık artışa oranla oldukça düşük kalıyor.Mali performansla ilgili

daha detaylı bir değerlendirme yapabilmek için önümüzdeki hafta açıklanacak merkezi yönetim bütçe

verisini yakından takip edeceğiz.

Veri gündemi

Bugün yurtiçi piyasalarda sanayi üretimi verisine ek olarak Avrupa Birliği maliye bakanları toplantısı

izlenecek.

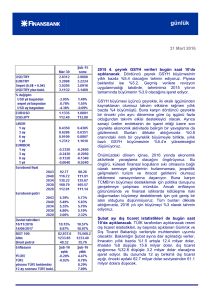

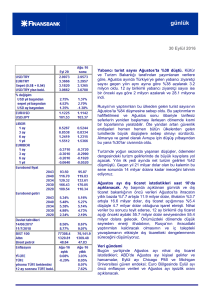

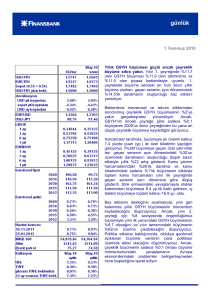

Piyasalar

Suriye sınırındaki gerilimin haftasonu da etkisini sürdürmesiyle, USD/TL Pazartesi sabahı, Cuma

akşamki kapanış seviyesi olan 1.7950’nin oldukça üzerinde 1.8056’dan başladı. Öğle saatlerinde

1.8160’ın üzerini test eden kur, bu ssviyenin ardından hafif gerilemeyle 1.8140 – 1.8120 bandına döndü

ve günü bu bandın alt sınırında kapattı. USD/TL bu sabah ise 1.8098’den işlem görüyor.

EUR/USD Pazartesi sabahı 1.2989 seviyesinde işlem görüyordu. ABD piyasalarının kapalı olduğu

Pazartesi günü boyunca aşağı yönlü seyreden EUR/USD, öğleden sonra 1.2940’la günün en düşük

seviyesini gördükten sonra hafif toparlandı. Akşam saatlerinde 1.2961’den işlem gören EUR/USD, bu

sabah ise 1.2983 seviyesinde.

Dün sabah %7.60’tan açılan 24 Eylül 2014 vadeli gösterge tahvil faizi, gelişmekte olan piyasalardan

çıkışında etkisiyle yukarı yönlü seyrettiği günü %7.68’den kapattı. Faiz bu sabaha da %7.68’den başladı.

ABD piyasalarının tatil olması sebebiyle CDS’te işlem geçmezken 2030 vadeli gösterge eurobond

191.925’ten işlem gördü.

günlük

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Başak Karaaslan

Sevinç Özçelik

Gökçe Çelik

Ayşe Çoknaz

Mehmet Kasap

Ahmet Tugay

Onur Erdaş

Ceren Erenoğlu

Sinem Erol

Eren Harani

Cem Kavaklıoğlu

Reyhan Özdemir Tezgör

Duygu Doğan

Nur Pınar Çağlar

Enis Çakmak

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB