günlük

günlük

3 Şubat 2014

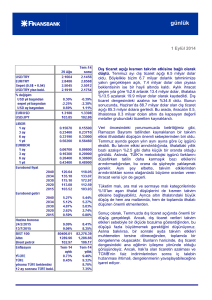

Aralık ayı dış ticaret açığı beklentilerden fazla geldi.

Aralık ayında dış ticaret açığı 9.9 milyar dolarla, 7.9

milyar dolar olan piyasa beklentisinin ve 7.3 milyar dolar

olan tahminimizin bir hayli üzerinde gerçekleşti. Aylık

açık böylelikle, 2012 Aralık ayına göre %37 artarak,

Nisan ayındaki %56 oranındaki artışın ardından,

2013’teki en büyük artışı kaydetti. Bunun sonucunda,

Kasım’da 97 milyar dolar olan 12 ay birikimli açık, yıl

sonunda 99.7 milyar dolara ulaştı. Mevsim etkilerinden

arındırılmış dış ticaret açığı ise, aylık bazda %8.6

artarak 8.9 milyar dolar oldu.

Yıllık bazda %4.9 artış kaydeden aylık ihracat 13.2

milyar dolar, %16.7 artan ithalat 23.1 milyar dolara oldu.

Altın ticaretini de içeren değerli metaller kalemi,

ihracatın 0.3 milyar dolarını, ithalatınsa 1.5 milyar

dolarını açıklıyor. Son aylarda altın ithalatında bir artış

trendi olsa da, altın hariç ithalatın da %14.6 artması

dikkat çekiyor. Bu arada, 2013 yılının büyük bölümünde,

aylık ortalama %7.6 oranında azalan enerji ithalatı da

Aralık’ta %1.5 arttı.

Ekonomik gruplara göre sınıflandırılmış dış ticaret

verilerine göre, tüm ithalatın %70’ini oluşturan ara mal

ithalatı, son üç aydır %1.5 ortalamayla küçük artışlar

sergiledikten sonra, Aralık’ta %17.7 arttı. Ayrıca, enerji

ve altın ithalatında artış bunun ancak küçük bir

bölümünü karşılıyor. Sermaye ve tüketim malları ithalatı

da, %13 ve %18.1 oranlarında artarak, son üç aya göre

oldukça güçlü seyretti.

Sonuç olarak, dikkate değer orandaki ithalat artışları dış

ticaret açığının beklentilerin çok üzerinde olmasına yol

açtı. Bu veriler, finansal koşullardaki sıkılaşma ve

tüketici güvenindeki gerilemeden kaynaklanan, iç

talepteki zayıflama görünümüyle çelişmekte. Bu

yüzden, bundan sonra başka verilerle desteklenmediği

takdirde, biz bunu aykırı bir sonuç değerlendirme

eğilimindeyiz. Önümüzdeki dönemde, TL’deki değer

kayıplarına bağlı olarak dış ticaret açığının kayda değer

düşüş kaydedeceğini düşünüyoruz. Ayrıca para

politikasındaki sıkılaşmanın iç talepte yol açacağı

yavaşlama da düşüşe katkı yapacaktır.

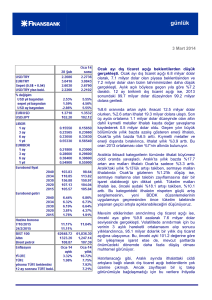

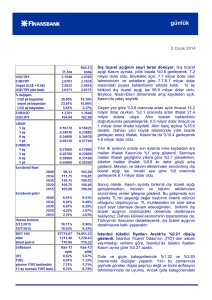

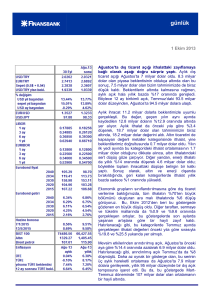

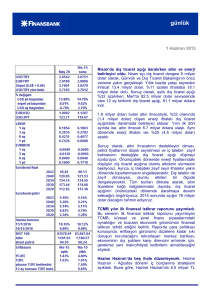

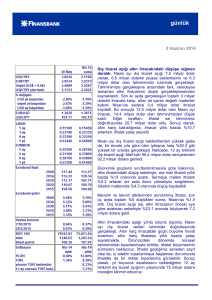

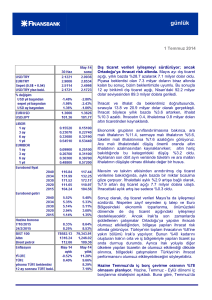

Hazine Şubat’ta iç borç çevirme oranının %88

olmasını planlıyor. Hazine, Şubat-Nisan dönemi iç

borçlanma stratejisini açıkladı. Buna göre, Hazine

günlük

Şubat’ta aylık 13.7 milyar TL tutarında borçlanma yapmayı planlıyor. Bunun 9.6 milyar TL’sini

piyasadan borçlanacak olan Hazine’nin, iç borç geri ödemesi ise 15.6 milyar TL. Bu da %87.8

oranında iç borç çevirme oranına karşılık geliyor.

Hazine bu ay altı ihale düzenleyecek. 18 Şubat’ta, 25 Mart 2015 tarihli kuponsuz devlet tahvili yeniden

ihraç edilecek. 24 Şubat’ta düzenlenecek iki ihalede, 14 Kasım 2018 vadeli sabit kuponlu tahvil ile 11

Kasım 2020 vadeli değişken faizli tahvil yeniden ihraç edilecek. 25 Şubat’ta ise Hazine, 27 Eylül 2023

vadeli sabit kuponlu tahvili yeniden, 20 Şubat 2019 vadeli TÜFE’ye endeksli tahvil ile 24 Şubat 2016

tarihli sabit kuponlu tahvili ilk defa ihraç edecek.

Mart’ta 19.2 milyar TL tutarındaki iç borç geri ödemesinin karşılığında, Hazine’nin planlanan 16.9

milyar TL tutarında borçlanması var. Nisan’da ise geri ödemesi 16.1 milyar TL olan Hazine, 14.3

milyar TL borçlanma yapmayı planlıyor. Bunlar Şubat ve Mart aylarında sırasıyla, %88 ve %88.8’lik iç

borç çevirme oranlarına karşılık geliyor. Bu planlar çerçevesinde, Mart ve Nisan aylarında altı ihale

düzenlenecek.

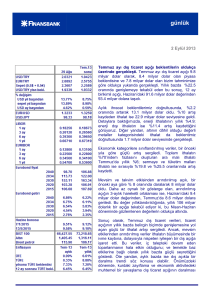

İstanbul tüketici fiyatları Ocak’ta %0.3 arttı. İstanbul Ticaret Odası’nın (İTO) verilerine göre,

İstanbul’da tüketici fiyatları bir önceki aya göre %0.33 oranında arttı.

Detaylara baktığımızda, gıda fiyatlarının aylık bazda %2.7 arttığını görüyoruz. Giyimde ise, mevsimsel

sebeplerden dolayı yaşanan %16 oranındaki daralma, genel enflasyon oranını bir hayli aşağı çekti.

Bugün açıklanacak TÜFE verilerinde gıda fiyatlarının ulusal çapta da benzer bir hareket göstermesini

bekliyoruz. Ancak, giyimde İstanbul fiyatlarındaki gibi büyük bir mevsimsel etki beklemiyoruz.

Dolayısıyla, genele bakınca, TÜFE’de %1.3 ile, aylık bazda İTO verilerinin gösterdiğinden daha

yüksek bir enflasyon bekliyoruz.

Ocak ayı enflasyonu bugün saat 10’da açıklanacak. Ocak ayı TÜFE enflasyonunun aylık bazda

%1.30 oranında olmasını bekliyoruz; piyasa beklentisi ise %1.60. Tahminimiz yıllık enflasyonun, 2013

sonundaki %7.40 oranından, Ocak’ta %7.04’e gerileyeceğine işaret ediyor. Ocak ayı enflasyonunda,

aybaşındaki vergi artışlarının ve Aralık ortasından sonra gerçekleşen kur artışlarının etkili olacağını

düşünüyoruz. Ayrıca, 21 Ocak’taki PPK toplantısının özetinde belirtildiği gibi, gıda enflasyonu

muhtemelen kötü hava koşulları sebebiyle yüksek gerçekleşecek. Bu etkinin boyutu belirsiz olduğu

için, tahminimiz üzerinde yukarı doğru risk oluşturabileceğini de dikkate alıyoruz.

TCMB yılın ilk enflasyon raporunda 2014 sonu enflasyon tahminini, öngörülemeyen kur, vergi ve gıda

fiyatı artışları sebebiyle, 1.3 yüzde puan yukarı revize ederek, %6.6’ya çıkarmıştı. Banka bunun

ardından, enflasyonun sene içinde ciddi oranda düşüş kaydedeceğini öngören bu tahminle uyumlu

olarak, faiz artırımı yoluyla para politikasını sıkılaştırmıştı. Bu sıkılaştırmayı enflasyon görünümünün

iyileşmesi açısından önemli görüyoruz. Ancak, dış finansman koşulları ve iç siyasi risk görünümü

iyileşmediği takdirde, enflasyonda öngörülen ölçüde bir düşüş olacağından şüpheliyiz.

Veri gündemi

Pazartesi günü yurtiçinde Ocak ayı enflasyon göstergeleri ve PMI açıklanacak. ABD’de Ocak ayı ISM

imalat sanayi endeksi (Beklenti: 56.0), Euro Bölgesinde ise Ocak ayı imalat sanayi PMI göstergesi

(Beklenti: 53.9) açıklanacak.

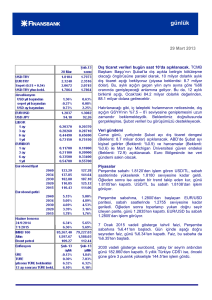

Piyasalar

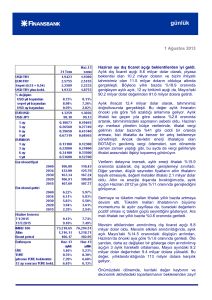

USD/TL, Cuma gününe 2.2630’dan başladı. Dalgalı seyrini sürdüren kur, sabah saatlerinde 2.24’e

kadar gerileyip öğleden sonra 2.29’un üzerini gördükten sonra, günü 2.2705’ten kapattı. USD/TL

bugüne 2.2700’dan başladı.

EUR/USD Cuma sabahı 1.3645’ten işlem görmeye başladı. Gün boyu azalan bir trend takip eden

parite günü 1.3500’dan kapattı. EUR/USD bugüne 1.3490’dan başladı.

günlük

7 Ekim 2015 vadeli gösterge tahvil faizi güne, önceki güne göre 8 baz puan yukarıdan, %11.03’ten

başladı. Yatay seyreden faiz günü %11.05’ten kapattı.

2030 vadeli gösterge eurobond, 1 puanlık düşüşün ardından 150.300’den günü kapattı. 5 yıllık Türkiye

CDS’i ise 272’den işlem gördü.

İnan Demir

+(90) 212 318 5087

[email protected]

Deniz Çiçek

+(90) 212 318 5086

[email protected]

Gökçe Çelik

+(90) 212 318 5096

[email protected]

**USD/YTL TCMB

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla

düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği,

alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve

tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım

danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz

önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda

çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB