günlük

günlük

2 Mayıs 2013

Merkez Bankası enflasyon tahminlerini sabit tuttu.

Merkez Bankası (MB) bugün yayımladığı yılın ikinci

Enflasyon Raporu’nda 2013 yılı enflasyon tahminini

%5.3’te tuttu. İlk çeyrek enflasyonun yılın ilk Enflasyon

Raporu’nun öngördüğünün üzerinde gerçekleşmesi, yılın

geri kalanı için daha yüksek bir başlangıç noktasına işaret

ederek yıl sonu tahmini için 0.2 yüzde puanlık yukarı

yönlü revizyona sebep olurken petrol varil fiyatı tahminin

108 dolardan 103 dolara revize edilmesi bu yukarı yönlü

etkiyi bertaraf etti. Gıda fiyatları enflasyonu tahmini ise

%7 seviyesinde tutuldu. 2014 yılı enflasyon tahmininde de

değişikliğe gidilmedi ve Ocak ayı raporundaki %4.9’luk

tahmin korundu.

Bir önceki raporda da olduğu gibi, yukarıda yer alan

enflasyon tahminleri yıllık kredi büyümesinin %15 olarak

gerçekleşmesi varsayımına dayanıyor. Öte yandan, bu

raporda, yılın ilk raporundakinin aksine, reel döviz

kurunun istikrarlı seyretmesine ilişkin varsayıma atıf yer

almadı. Ancak MB Başkanı Başçı, basın toplantısında

reel efektif döviz kuruna (REDK) ilişkin olarak 120

seviyesinin aşırı değerlenmeye işaret ettiğini yineleyerek

Banka’nın bu konudaki hassasiyetinin altını çizdi.

Mart ayında 120’nın hemen altında gerçekleşen REDK

endeksinin Nisan ayında bu seviyenin üzerinde kalacağını

öngörüyoruz. Gerek MB’nin daha önce attığı adımları

gerekse Başçı’nın küresel düşük faiz ortamına uyum

sağlamaya ilişkin bugünkü ifadelerini göz önünde

bulundurarak Mayıs ayı PPK toplantısında faiz

indirimlerine devam edileceğini düşünüyoruz. Başçı

ayrıca, faiz koridorunun mevcut genişliğinden de memnun

olduklarını belirtti. Bu ifade, TL üzerindeki değerlenme

baskısının önüne geçmek adına gecelik borçlanma

faizinde yapılacak bir indirime gecelik borç verme faizinde

aynı miktarda bir indirimin eşlik edeceğine işaret ediyor.

Politika faizi indirimi konusunda ise biraz daha çekimseriz.

Başçı Aralık ve Nisan aylarında yapılan politika faizi

indirimleri öncesinde yaptığı açıklamalarda bu indirimlere

ilişkin oldukça belirgin işaretler vermişti. Bugünkü basın

toplantısında ise bu konuya ilişkin belirgin bir işaret

görmedik. Bu açıdan, Mayıs ayı PPK toplantısında, faiz

koridorunda indirim beklentimizin daha güçlü olduğunu

belirtiyor ancak politika faizi indirimi olasılığını göz ardı

etmediğimizi de vurguluyoruz.

günlük

Nisan ayı Enflasyon Raporu’nda açıklanan enflasyon tahminlerinin düşük kısa vadeli faizler ve sıkı

makroihtiyati koşullara dayanan politika duruşunun sürdürüleceği varsayımına dayandığını belirtiliyor.

Bu ifadeyi dikkate alarak olası ek faiz indirimlerinin makroihtiyati tedbirlerle dengelenmesini bekliyoruz.

Ancak Başçı bugünkü açıklamasında şu an %15’lik referans noktasının belirgin şekilde üzerinde

seyreden kredi büyümesinin yıl sonunda bu referans noktasına gerileyeceğini öngördüklerini belirtti.

Başçı, ayrıca, rezerv opsiyon mekanizmasının etkinliğini arttırmak için mekanizmanın kullanım

oranlarını mevcut seviyesinin altına çekmek istediklerini de ifade etti.

Bugünkü açıklamalar, Nisan ayında olduğu gibi, Mayıs ayı PPK toplantısında da faiz indirimlerinin

rezerv opsiyon katsayısı (ROK) artışları ile dengeleneceğine işaret ediyor. Büyük bankalar ROM

mekanizmasının tamamını kullanmayı bıraktıktan sonra ise zorunlu karşılık (ZK) artışlarının devam

ettiğini görebiliriz. Kredi artış hızının önümüzdeki dönemde ZK artışlarını gerektireceği görüşümüzü

koruyoruz. Ancak kısa vadede bu ihtimal zayıf görünüyor. Faiz indirimleri ve ROK artışlarının net

etkisinin para politikasında genişlemeye işaret edeceğini ve durumun da TL açısından olumsuz, tahvil

piyasası açısından ise olumlu olacağı görüşündeyiz.

Dış ticaret açığı yine beklentilerin altında geldi. Aylık dış ticaret açığı Mart’ta 7.4 milyar dolar oldu.

Böylelikle açık, 8 milyar dolarlık bizim beklentimizin ve 8.3 milyar dolar olan piyasa beklentisinin

altında yer aldı. Yıllık bazda, bu seviye geçen yılın aynı ayına göre %1.1 oranında bir daralmaya işaret

ediyor. Bu da 12 aylık birikimli açığı az olsa düşürerek, önceki ayki 85.2 milyar dolarlık seviyesinden

85.1 milyar dolara getirdi.

Önceki aylarda olduğu gibi, ithalat dış ticaret açığında yaşanan sürprizin başlıca sebebiydi. Bunda,

devletin enerji ithalatçısı kuruluşu BOTAŞ’ın geriye yönelik vergi ödemelerinin ithalat vergisi verilerini

bozmasının, bunlara dayanan ithalat tahminlerini olumsuz etkilemesinin etkisi oldu. İthalat, sınırlı

orandaki yıllık bazlı artış beklentimize karşı, %0.6 oranıda düşerek 20.6 milyar dolar olarak

gerçekleşti. Burada önemli bir etmen, aylık ithalat faturasını 1.1 milyar dolar tutarında düşüren enerji

ithalatındaki %20 oranındaki düşüş oldu.

Bir başka ilginç nokta da, sermaye malları ithalatındaki yıllık bazda %12.5 oranındaki düşüşe karşın

tüketim malları ithalatında %17.8 artış kaydedilmesi oldu. İç talebin iyi göstereleri olan bu iki oranda

böyle büyük bir fark oluşması nadir gözlenen bir olay. Bunun geçici bir durum mu, yoksa iç talepteki

zayıflamanın bir işareti mi olduğunu görmek için, önümüzdeki aylardaki verileri yakından izliyor

olacağız.

Mevsim ve takvim etkileri arındırıldıktan sonra, Mart ayı dış ticaet açığı 8.1 milyar dolar oldu. Bu Şubat

ayındaki 8.9 milyar dolarlık değerin altında kalsa da, daha az oynak bir ölçü olan 3 aylık hareketli

ortalamalara baktığımızda, Mart ayında gözlenen 8.4 milyar dolarlık değerin Şubat’taki 8 milyar doların

üzerinde olduğunu görüyoruz. Bu da yıllık bazda, Ekim’deki en yakın düşük değeri olan 75.3 milyar

doların oldukça üzerinde, 100 milyar doları aşan bir dış ticaret açığına karşılık geliyor. Bu değer de

GSYH’nin %12.8’ine denk düşüyor ki, bu da Haziran 2011’de kaydedilen %14’lük zirve noktasından

hiç de uzak değil. Açıkça, dış ticaret açığı momentumu dış açıkta hızlı bir bozulmaya işaret ediyor;

ancak, ilginç bir şekilde, bu bozulma henüz birikimli dış ticaret açığına yansımamış durumda.

Beklenenden iyi gelen dış ticaret verileri TCMB için iyi haber olmalı; çünkü bu veriler, hızlanan kredi

büyümesine rağmen, 2012’deki dengelenme sürecinin 2013 başında tersine dönmediğini gösteriyor.

Bu durum, bu yıl için öngördüğümüz iç talep kaynaklı büyüme için aşağı doğru risklere işaret ediyor ki,

bunu önümüzdeki dönemdeki veriler ışığında yeniden değerlendireceğiz. Sonuçta, bu hala

değerlenme baskılarına karşı faizleri düşük tutmayı gerektiriyor; ancak, iç talebin hızlı kredi

büyümesine tepki vermemesi durumunda, düşük faiz oranlarına karşı makroihtiyati sıkılaşmaya

duyulan ihtiyaç azalabilir.

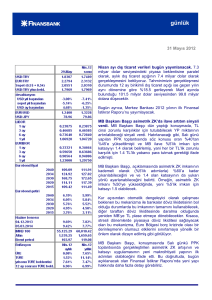

Hazine iç borç çevirme oranının Mayıs’ta %87 olmasını planlıyor. Hazine, Mayıs – Temmuz

dönemi için 3 aylık iç borçlanma stratejisini yayımladı. Mayıs ayın için planlanan toplam borçlanma

miktarı 14.5 milyar TL oldu. Bunun %87’sinin piyasadan borçlanılması planlanılıyor. 16.7 milyar TL

günlük

tutarındaki iç borç itfası olduğu dikkate alındığında, bu miktar %86.8’lik bir aylık borç çevirme oranına

karşılık geliyor.

Mayıs ayında 6 ihale planlanıyor. Ayın ilk iki ihalesi 13 Mayısta düzenlenecek. Hazine bu ihalelerde 5

yıllık sabit kuponlu ve 7 yıllık değişken faizli tahvilleri yeniden ihraç edecek. Bunları 14 Mayıs’taki üç

ihale takip edecek. Hazine bu gün, 10 yıllık sabit kuponlu tahvilin yeniden ihracına ek olarak; 10 yıl

vadeli TÜFE’ye endeksli tahvil ile, yeni gösterge tahvil olacak olan, 13 Mayıs 2015 vadeli sabit kuponlu

tahvilin ilk ihracını gerçekleştirecek. Ayın son ihalesi 21 Mayıs’ta gerçekleşecek ve Hazine 6 Ağustos

2014 vadeli kuponsuz tahvili ilk defa ihraç edecek.

Hazine Haziran’da 14.8 milyar TL’lik borç servisine karşı 13 milyar dolarlık iç borçlanma planlarken,

Temmuz ayı programında 12.9 milyar TL tutarında geri ödemeye karşılık 11.8 milyar TL tutarında

borçlanma bulunuyor. Bunlar, %87.8 ve %91.5 oranlarında aylık iç borç çevirme oranlarına karşılık

geliyor. Son bir not olarak, Hazine Haziran’da altı ve Temmuz’da 5 ihale düzenlemeyi planlıyor.

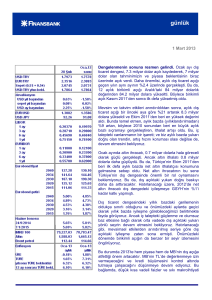

İhracat Nisan ayında %4.9 yıllık büyüme kaydetti. Türkiye İhracatçılar Meclisi tarafından yayımlanan

verilere göre Nisan ayında ihracat geçen yılın aynı ayına kıyasla %4.9’luk artış kaydederek 11.9 milyar

dolar olarak gerçekleşti. Bu artış Ocak ve Şubat aylarında kaydedilen %5.6’lık büyümelerin altında kalsa

da yıllık bazda neredeyse yatay bir seyrin görüldüğü Mart ayına göre hızlanmaya işaret ediyor. Ayrıca,

euro cinsinden ölçüldüğünde, ihracat %6 oranında artmış oldu. Net ihracattan büyümeye gelecek

katkıda yukarı yönlü riske işaret eden ve bu açıdan bizim %5.3’lük büyüme tahminimizi destekleyen bu

gelişmeyi olumlu görüyoruz. Ancak özellikle Euro Bölgesi’nde büyümeye ilişkin aşağı yönlü risklerin

yoğunlaşmasını ve bu durumun Türkiye için dış talebi sınırlayıcı etkisini göz önünde bulundurarak bu

katkının sürdürülebilirliği konusundaki endişelerimizin de altını çiziyoruz.

İstanbul tüketici fiyatları Nisan’da %2.55 arttı. İstanbul Ticaret Odası (İTO) İstanbul tüketici

fiyatlarının aylık bazda %2.55 artış kaydettiğini açıkladı. Verinin detaylarına baktığımızda, bu artışın

temel belirleyicisinin Mart ayına kıyasla %34.9 artış kaydeden giyim fiyatları olduğunu görüyoruz. Bu

noktada, giyim fiyatlarındaki mevsimsellik etkisi İstanbul’da yurt geneline kıyasla daha erken ve daha

belirgin hissedildiğinden İstanbul enflasyonunun yılın bu döneminde yurt geneli enflasyonunun üzerinde

kalma eğiliminde olduğunu hatırlatmakta fayda görüyoruz.

Akaryakıt indirimlerinin etkisiyle aylık bazda %0.7 gerileyen ulaşım fiyatları manşet endeksi aşağı

çekerken gıda fiyatlarındaki %1.1’lik artış bu yılın en düşüğü olsa da geçen yılın Nisan ayındaki %0.8’lik

artışın üzerinde kaldı. İstanbul gıda fiyatlarındaki bu yükseliş bizim gıda fiyatlarının Mart ayına kıyasla

%0.3 gerileyeceğini öngören %0.73’lük enflasyon tahminimiz için de yukarı yönlü risklere işaret ediyor.

Ancak İTO ve TÜİK tarafından yayımlanan veriler hem kapsam hem de metodoloji olarak farklılık

gösterdiğinden, yurt geneli için enflasyon tahminimizde herhangi bir değişikliğe gitmiyoruz.

TÜİK Nisan ayı enflasyon verilerini yarın saat 10:00’da açıklayacak.

Veri gündemi

Perşembe günü yurtiçinde Nisan ayı imalat sanayi PMI açıklanacak. ABD’de Mart ayı dış ticaret dengesi

(Beklenti: -42 milyar dolar) ve haftalık işsizlik maaşı başvuruları (Beklenti: 345 bin) yayımlanacak. Euro

Bölgesinde ise Avrupa Merkez Bankası’nın faiz kararının (Beklenti: %0.5) yanı sıra Nisan ayı imalat

sanayi PMI (Beklenti: 46.5) açıklanacak.

Piyasalar

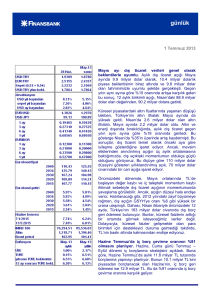

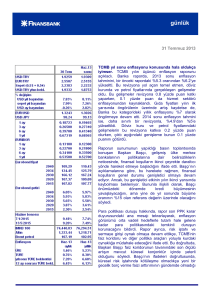

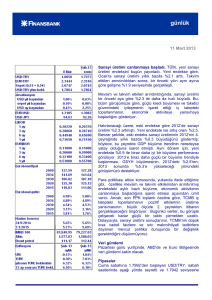

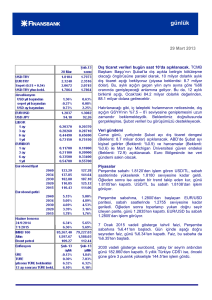

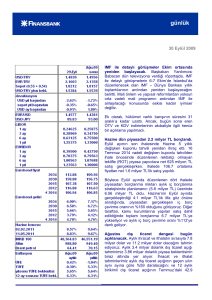

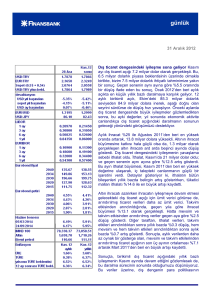

Salı sabahı 1.7940’tan işlem gören USD/TL, akşam saatlerine kadar artan bir trend etrafında

dalgalanarak hareket etti ve 1.7995 seviyesine kadar yükseldi. Daha sonra, EUR/USD paritesindeki

düşüşe bağlı olarak gerileyen kur günü 1.7950’den kapattı. USD/TL bu sabah 1.7941’den işlem görüyor.

Salı sabahına, 1.3114’ten başlayan EUR/USD paritesi, 1.3080 seviyesine geriledikten sonra, akşam

saatlerine kadar bu civarda seyretti. Akşam saatlerinde hızla yükselişe geçen parite günü 1.3170’ten

kapattı. EUR/USD bu sabah 1.3168’den işlem görüyor.

günlük

7 Ocak 2015 vadeli gösterge tahvil faizi, Salı sabahına %5.22’den başladı. Aşağı doğru hareketini bu

günde de devam eden faiz, günü %5.20’den kapattı. Faiz, bu sabaha da %5.20’den başladı.

2030 vadeli gösterge eurobond, yatay bir seyrin ardından günü 190.760’tan kapattı. 5 yıllık Türkiye

CDS’i ise, önceki güne göre 2 puanlık düşüşle 121’den işlem gördü.

günlük

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Ahmet Tugay

Onur Erdaş

İrem Kayhan

Ayşe Çoknaz

Mehmet Kasap

Eren Harani

Enis Çakmak

Onur Özdağ

Ceren Erenoğlu

Sinem Erol

Nur Pınar Çağlar

Gökçe Çelik

Yener Konfino

Reyhan Özdemir Tezgör

Duygu Doğan

Sevinç Özçelik

Deniz Çiçek

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB