günlük

günlük

3 Ekim 2011

Ağustos ayı dış ticaret verileri ilk bakışta görülenden

daha iyiye işaret ediyor. Ağustos ayında aylık dış ticaret

açığı gerek bizim (6.8 milyar dolar) gerekse piyasanın

(7.3 milyar dolar) beklentilerinin üzerine çıkarak 8.2 milyar

dolar olarak gerçekleşti. Aylık dış ticaret ayında %19'luk

bir yıllık büyümeye işaret eden bu rakam, 2009 Ekim'den

beri görülen en düşük yıllık büyüme oldu. Diğer taraftan

Temmuz ayında 99.5 milyar dolar olan 12 ay birikimli

ticaret açığı, Ağustos'ta ilk defa 100 milyar dolar sınırını

aşarak 100.8 milyar dolar olarak gerçekleşti.

Bizim beklentilerimizle açıklanan rakamlar arasındaki fark

%30 olarak gerçekleşen ve tahminimizin üzerinde kalan

ithalat büyümesinden kaynaklanıyor. Öte yandan, enerji

dışı ithalat kalemindeki geçtiğimiz yıldan beri gözlenen en

düşük büyüme olan %23'luk yıllık artış, iç talepteki

daralmaya işaret ediyor.

Mevsimsellikten arındırılmış rakamlara baktığımızda ise

dış

ticaret

açığının

aylık

ithalattaki

düşüşün

etkisiyle Temmuz'a göre %22.5 daralarak 6.7 milyar dolar

olarak

gerçekleştiğini

görüyoruz.

mevsimsellikten

arındırılmış ticaret açığı rakamlarının son 3 aylık

ortalaması 9.1 milyar dolardan 8.2 milyar dolara geriledi

ve geçtiğimiz 5 ay içinde istikrar gösterdi.

Manşet dış ticaret rakamının tersine, mevsimsellikten

arındırılmış

dış

denge

rakamlarındaki iyileşmenin

hızlanması TCMB'nin iç talepteki daralma ve ithalattaki

yavaşlamanın etkisiyle ekonominin dengeleneceği

görüşünü destekliyor. Bu veri Türkiye ekonominin

dengeleneceği yönündeki ve dolayısıyla, Merkez

Bankası'nın kredibilitesini arttırıcı en önemli kanıt. Bizim

temel

senaryomuzun,

ekonomik

aktivitedeki

yavaşlamanın etkisiyle, dış ticaret açığının GSYİH'ya

oranın 2012'de %7'nin altına düşeceğini öngördüğünün

altını çiziyoruz.

TCMB Başkanı

Başçı

TL

cinsinden

zorunlu

karşılıklarda düşüş sinyali verdi. Edirne'deki bir

konferansta konuşan TCMB Başkanı Başçı TL tarafında

bankaların elini likidite anlamında rahat tutacaklarını

belirtti. Mevcut politika oranının düşük olduğunu belirten

Başçı, bankaların likiditesini desteklemek için TL

cinsinden ZK'ların düşürülebileceğinin altını çizdi. Başçı

günlük

ayrıca mevduat faizleri üzerinde baskı olmasına izin

vermeyeceklerini belirtirken bankaların tedirgin olmasını

gerektirecek bir durum olmadığını ve ticari kredilerde

rahat

davranabileceklerini sözlerine

ekledi.

Bugünün açıklaması faiz düşüşünden önce TL

cinsinden ZK'larda kesinti görebileceğimizin habercisi

olarak görülebilir. Son PPK toplantı tutanaklarında da

belirtildiği gibi, TCMB'nin 20 Ekim'deki olağan

toplantısından önce bu yönde bir girişimde

bulunması olasılığının güçlü olduğunu düşünüyoruz.

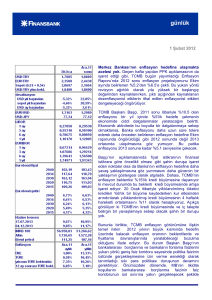

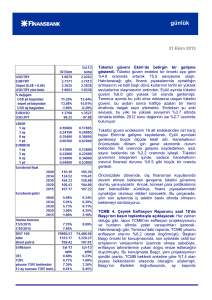

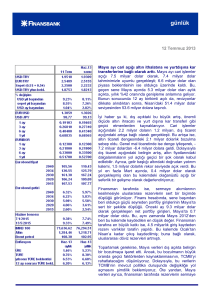

Politika faizi ve gösterge tahvil getirisi

%

24

19

14

Gösterge Tahvil Getirisi

9

Politika Faizi

08

.2

01

1

08

.2

01

0

11

.2

01

0

02

.2

01

1

05

.2

01

1

08

.2

00

9

11

.2

00

9

02

.2

01

0

05

.2

01

0

05

.2

00

8

08

.2

00

8

11

.2

00

8

02

.2

00

9

05

.2

00

9

08

.2

00

7

11

.2

00

7

02

.2

00

8

02

.2

00

7

05

.20

07

4

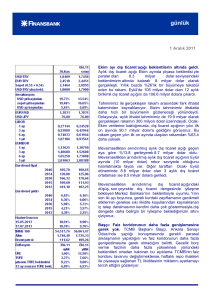

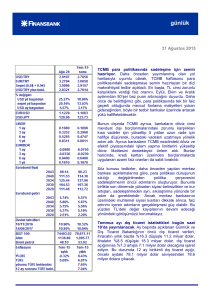

Döviz kurları

1,90

1,80

2,70

USD

2,60

EUR (Sağ eksen)

2,50

1,70

2,40

2,30

1,60

2,20

1,50

2,10

2,00

1,40

Hazine, 2. çeyrek itibariyle borç stoku verilerini

yayımladı. 1 çeyrekteki 298.8 milyar dolar olan dış

borç stoku 2. çeyrek sonunda 309.6 milyar dolar oldu.

Kamu sektörü borcu 1. çeyreğe göre 1.8 milyar dolar,

2010 sonuna göre ise 6.3 milyar dolar artış göstererek

95.3 milyar dolara yükseldi. Özel sektör borcu ise ilk

çeyreğe göre 9.9 milyar dolar arttı. Diğer taraftan,

Merkez Bankası’nın dış borcu 1. çeyreğe göre 121

milyon dolar gerileyerek 12.147 milyar dolar olarak

gerçekleşti. Dış borcun GSYİH’ye oranı 2010 sonunda

%39.4 olarak gerçekleşmişti.

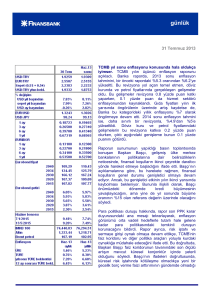

1,90

01

.2

00

9

03

.2

00

9

05

.2

00

9

07

.2

00

9

09

.2

00

9

11

.2

00

9

01

.2

01

0

03

.2

01

0

05

.2

01

0

07

.2

01

0

09

.2

01

0

11

.2

01

0

01

.2

01

1

03

.2

01

1

05

.2

01

1

07

.2

01

1

1,30

1,80

AB tanımlı borç stoğu 1. çeyreğe göre 19 milyar TL

artarak 2. çeyreğin sonunda 484.4 milyar Türk lirasına

yükseldi. Açıklanan bu rakamla, kamu borcunun GSYİH’ya oranı ise %41 oldu. Bu oran 2010 sonunda

%42.2’ydi.

Hazine Ekim ayında %80’lik iç borç çevirme oranı hedefliyor. 3 aylık iç borçlanma stratejisine göre

Ekim – Aralık döneminde 20 milyar TL tutarında ödemesi bulunan Hazine, bu miktarın 17.1 milyar TL2lik

kısmını piyasaya yapacak.

Bu itfaları karşılamak için Hazine Ekim ayında %80, Kasım’da ise %91’lik iç borç çevirme oranı

hedeflerken aralık ayında borçlanma planlamıyor. Önümüzdeki iki ay yedi ihale düzenleyecek olan

Hazine, Ekim ayında iki, Kasım’da beş ihale gerçekleştirecek. 11 Ekim’de Hazine 17 Temmuz 2013 vadeli

yeni gösterge tahvili ihraç edecek ve 3-yıllık sabit kuponlu tahvilin yeniden ihracını gerçekleştirecek.

İstanbul tüketici fiyatları Eylül'de %0.82 arttı. Bu rakam bugün yayınlanacak TÜFE için hem bizim

tahminimizin (%0.65) hem de piyasa beklentisinin (%0.75) üzerinde. Ancak açıklanan verilerdeki asıl

dikkat çekici noktanın gıda fiyatlarındaki geçen aya göre olan %0.2'lik düşüş olduğunu düşünüyoruz. Aylık

enflasyon tahminimizi oluştururken gıda fiyatlarında bir düşüşten ziyade yükseliş bekliyorduk. Dolayısıyla,

%0.65 olan aylık TÜFE tahminimizi değiştirmiyor olsak da gıda fiyatlarından kaynaklanan aşağı yönlü

risklerin de altını çiziyoruz.

Aylık ihracat Eylül'de %16.2 artış gösterdi. Türkiye İhracatçılar Meclisi'nin (TİM) açıkladığı rakamlara

göre ihracat Eylül ayında geçen senenin aynı yılına oranla %16 artış göstererek 10.7 milyar dolara ulaştı.

Euro cinsinden rakamlara baktığımızda ihracattaki yıllık yükselişin bir önceki yılın %16'lık büyümesinin

gerisinde kalarak %10.4 olarak gerçekleştiğini görüyoruz. Bundan sonrası için, Türk Lirası'ndaki değer

kaybına rağmen, küresel görünümdeki bozulmanın etkisinden dolayı ihracatın daha da yavaşlayacağını

görmenin sürpriz olmayacağını düşünüyoruz. Ancak iç talepteki daralmanın ve zayıf para biriminin

etkisiyle ithalattaki düşüş daha belirgin olacağından ekonominin yeniden dengeye gelmesini bekliyoruz.

günlük

Veri gündemi

Yurt içinde bugün Eylül ayı PMI verisinin yanı sıra TÜFE ve ÜFE verilerinin açıklanması bekleniyor. ABD’de

Eylül ayı ISM endeksi(beklenti: 50.5) açıklanırken Euro bölgesinde ise Eylül ayı 1. dönem imalat PMI

endeksi (beklenti: 48.4) verileri yayınlanacak.

Piyasalar

USD/TL Cuma gününe 1.8550’den başladı. Küresel piyasalardaki olumsuz görünümün etkisinde dolar

karşısında değer kaybeden TL’deki kayıplar TCMB Başkanı Başçı’nın açıklamaları ile sınırlansa da kurdaki

yukarı yönlü hareketi tersine çeviremedi ve USD/TL günü 1.8635’ten kapattı. USD/TL yeni haftaya

1.8610’dan başladı.

EUR/USD Cuma sabah saatlerinde 1.3550’den işlem görüyordu. Azalan risk iştahıyla beraber piyasalarda

dolara kaçışın devam ettiği Cuma günü boyunca aşağı yönlü seyrini koruyan parite, Türkiye piyasalarının

kapandığı saatlerde 1.3435 seviyesindeydi. EUR/USD bu sabah 1.3326’dan başladı.

Cuma sabahına %8.34’ten başlayan 15 Mayıs 2013 tarihli gaösterge tahvil faizi, günü dış piyasaların

etkisinde geçirdi ve gün boyunca yukarı yönlü bir trend izledi. Faiz kapanışta %8.42 seviyesindeydi.

Gösterge faizde bu sabah ilk işlem %8.44’ten başladı.

Küresel piyasalarda karamsarlığın devam ettiği Cuma günü 2030 vadeli gösterge Eurobond 165.875’ten

günü kapatırken 5 yıllık Türkiye CDS’i yükselerek 294 seviyesinde işlem gördü.

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Başak Karaaslan

Eren Harani

Ayşe Çoknaz

Mehmet Kasap

Ahmet Tugay

Nur Pınar Çağlar

Ceren Erenoğlu

Sinem Erol

İrem Ayaz

Sevinç Özçelik

Reyhan Özdemir Tezgör

Duygu Doğan

Deniz Yaşar

Onur Erdaş

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB