günlük

günlük

1 Şubat 2012

Merkez Bankası’nın enflasyon hedefine ulaşmakta

acelesi yok. Geçen hafta yapılan PPK açıklamasının da

işaret ettiği gibi, TCMB bugün yayımladığı Enflasyon

Raporu’nda 2012 sonu enflasyon projeksiyonunu Ekim

ayında belirlenen %5.2’den %6.5’e çekti. Bu yukarı yönlü

revizyon ağırlıklı olarak yıla yüksek bir başlangıç

değerinden kaynaklanırken, çıktı açığından kaynaklanan

dezenflasyonist etkilerin ithal edilen enflasyonist etkileri

dengeleyeceği öngörülüyor.

TCMB Başkanı Başçı, 2011 sonu itibariyle %10.5 olan

enflasyonu bir yıl içinde %5’lik hedefe çekmenin

ekonomide ciddi dalgalanmalar yaratacağını belirtti.

Ekonomik aktivitede bu boyutta bir dalgalanmaya sebep

olmaktansa, Banka enflasyonu daha uzun süre tolere

ederek daha önceden belirlenen enflasyon hedefine Ekim

raporunda öngörüldüğü gibi 2012 sonunda değil 2013

ortasında ulaşılmasına göz yumuyor. Bu patika

enflasyonu 2013 sonuna kadar %5.1 seviyesine çekecek.

Başçı’nın açıklamalarında fiyat istikrarının finansal

istikrara göre öncelikli olması gibi şahin duruşa işaret

eden noktalar olsa da Banka’nın enflasyon hedefine daha

yavaş yaklaşılmasına göz yummasını daha güvercin bir

yaklaşımın göstergesi olarak algıladık. Dahası, TCMB’nin

enflasyon beklentisi %15’lik kredi büyümesine dayanıyor

ki mevcut durumda bu beklenti kredi büyümesinde artışa

işaret ediyor. 20 Ocak itibariyle yıllıklandırılmış tüketici

kredileri %6’lık bir büyüme kaydederken kur etkisinden

arındırılarak yıllıklandırılmış kredi büyümesinin 4 haftalık

hareketli ortalamasını %11 olarak hesaplıyoruz. Açıkça

görülüyor ki TCMB’nin kredi büyümesinde ve iç talepte

belirgin bir yavaşlamaya sebep olacak şahin bir duruşu

yok.

Bununla birlikte, TCMB enflasyon görünümüne ilişkin

temel riskin

2012 yılının büyük kısmında hedefin

üzerinde kalacak enflasyon oranının beklentilerde ve

fiyatlama

davranışlarında

yaratabileceği

bozulma

olduğunu ifade ediyor. Bu durum Başkan Başçı’nın

bankalararası borçlanma ve bankaların fonlama faizlerini

yukarı yönlü geniş faiz koridoru sayesinde politika faizinin

üstünde gerçekleşmesine izin verme esnekliği olarak

tanımladığı sıkı para politikası duruşunun devamını

gerektiriyor. Önümüzdeki dönemde, MB’nin likidite

koşullarını bankalararası borçlanma faizinin faiz

koridorunun üst sınırına yakın gerçekleşecek şekilde

günlük

ayarlamaya devam etmesini bekliyoruz.

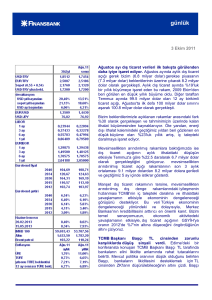

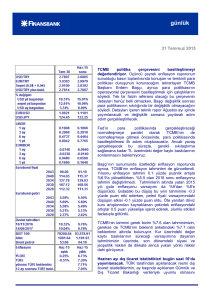

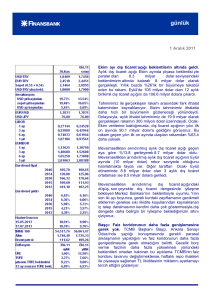

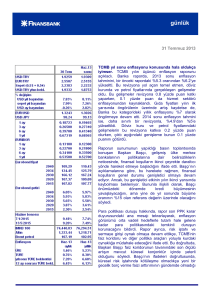

Döviz kurları

2,00

2,70

1,90

USD

2,60

EUR (Sağ eksen)

2,50

1,80

2,40

1,70

2,30

1,60

2,20

2,10

1,50

2,00

1,40

1,90

1,80

04

.2

00

9

06

.2

00

9

08

.2

00

9

10

.2

00

9

12

.2

00

9

02

.2

01

0

04

.2

01

0

06

.2

01

0

08

.2

01

0

10

.2

01

0

12

.2

01

0

02

.2

01

1

04

.2

01

1

06

.2

01

1

08

.2

01

1

10

.2

01

1

12

.2

01

1

1,30

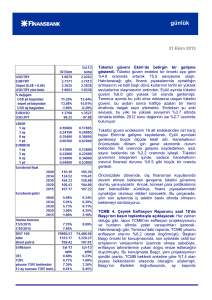

MA dış ticaret dengesi

20

09

20 -01

09

20 -02

09

20 -03

09

20 -04

09

20 -05

09

20 -06

09

20 -07

09

20 -08

09

20 -09

09

20 -10

09

20 -11

09

20 -12

10

20 -01

10

20 -02

10

20 -03

10

20 -04

10

20 -05

10

20 -06

10

20 -07

10

20 -08

10

20 -09

10

20 -10

10

20 -11

10

20 -12

11

20 -01

11

20 -02

11

20 -03

11

20 -04

11

20 -05

11

20 -06

11

20 -07

11

20 -08

11

20 -09

11

20 -10

11

20 -11

11

-1

2

0

Ayrıca Başkan Başçı, gelişmekte olan ekonomilere

gelen sermaye akımlarının tekrar hızlanması

durumunda TL’nin güçleneceğini, böyle bir durumda

dezenflasyonist

etkilerin

hızlanarak

enflasyon

hedefine

2012

sonunda

ulaşılabileceğini

ve

öngörülenden

erken

dezenflasyonun

olumlu

karşılanacağını belirtti. Soru – cevap kısmında bu

konuya tekrar değinen Başçı, Enflasyon Raporu’nda

yer alan TL’ye ilişkin varsayımların mevcut seviyelere

yakın olduğunu ve bu seviyelerin finansal istikrar

açısında herhangi bir risk oluşturmadığını ifade etti.

Bu bağlamda, TCMB’nin TL’nin aşırı değerlenmesini

amaçlamamasına rağmen küresel görünümün

iyileşmesi

durumunda

oluşacak

değerlenme

baskılarına karşı durmayacağını düşünüyoruz.

-2.000.000

-4.000.000

Mevsimsellikten arındırılmışdış ticaret dengesi

-6.000.000

-8.000.000

-10.000.000

-12.000.000

İthalatta belirgin yavaşlamayla dış dengedeki

düzeltme devam ediyor. Aralık ayında dış ticaret

açığı 8.1 milyar dolar olurken, 8.8 milyar dolar

seviyesindeki tahminimizin ve 8.2 milyar dolar

seviyesindeki piyasa beklentisinin altında gerçekleşti.

Böylece, 2011 yılında dış ticaret açığı önceki seney

göre %47.8 küçülerek 105.9 milyar dolar olurken,

106.5 milyar dolar seviyesinde Kasım ayı rakamının

altında kaldı. 2011’de ithalat 240.8 milyar dolar (yıllık

%29.8 artış) olurken, %18.5 büyüyen ihracat 135 milyar dolara yükseldi. Böylece hem ithalat hem ihracat

dış ticaret serisindeki en yüksek yılsonu değerlerine ulaştı.

Detaylara baktığımızda, yıllık ithalat büyümesinin neredeyse yatay seyrederek (%0.15) Kasım 2009’dan bu

yana en yavaş büyümeyi kaydettiğini görüyoruz. 20.6 milyar dolar olan aylık ithalat bizim tahminimizin 400

milyon dolar altında gerçekleşti. Mevsimsellikten arındırılmış ithalat arka arkaya üçüncü ay düşerek 18.5

milyar dolar olurken, Eylül ayındaki tepe noktasının %11.2 altına geriledi.

Mevsimsellikten ve takvim etkisinden arındırılmış aylık dış ticaret açığı Aralık’ta %14.8 daralarak 7.1 milyar

dolar oldu. Yılın son çeyreğinde aylık düşüşler kaydeden düzeltilmiş dış ticaret açığı, geçtiğimiz ay

Ağustos’un ardından 2011’in en düşük aylık açığını verdi. Düzeltilmiş dış ticaret açığının 3-aylık hareketli

ortalaması 8 milyar dolara gerileyerek 2011’in en düşük değerini aldı. Bu görünüm, zayıf kurun ve sıkı para

politikalarının gecikmeli etkileriyle yılın son aylarında dış dengede belirgin bir iyileşme gerçekleşeceği

beklentimizle uyum arz ediyor.

Önümüzdeki dönemde, iç talepteki ılımlı seyrin sürmesiyle ithalatın ihracata kıyasla daha yavaş büyümesi

sonucu dış dengedeki iyileşmenin devam etmesini bekliyoruz. Brüt sermaye akımlarının büyük kısmının dış

borç servisine ayrılması gerektiği ve dolayısıyla, sermaye akınlarında belirgin bir hızlanma olmadığı sürece,

gerek büyümeye gerekse cari açığın finansmanına daha az daha az kaynak ayrılacağı açıkça görülüyor.

2011 sonu için %8.3 olan GSYH büyümesinin bu yıl sonunda %1’e düşeceğini öngören baz senaryomuz,

dış finansman kısıtlarının cari açığı 45 milyar dolara ve cari açık/GSYH oranını da %6’ya geriletmesini

bekliyor.

Veri gündemi

Yurt içinde bugün Ocak ayı TIM ihracat verileri ve İstanbul enflasyonu açıklanırken ABD’de Ocak ayı ADP

istihdam değişimi (Beklenti: 185 bin) ve ISM imalat endeksi (Beklenti: 54.5), Euro bölgesinde ise Ocak ayı

imalat PMI açıklanıyor.

günlük

Piyasalar

USD/TL Salı sabahına 1.7820’den başladı. Türk Lirası, Avrupa Liderler Zirvesi’ni takiben piyasa algısındaki

iyileşme ve TCMB Başkanı Başçı’nın sıkı para politikası duruşunun bir süre daha devam edeceği yönündeki

açıklamalarıyla, dolar karşısında değer kazandı ve gün içinde geçtiğimiz Kasım’dan beri geldiği en düşük

seviye olan 1.7630’a geriledi. USD/TL dün akşam 1.7719’dan kapanırken bu sabah 1.7770’ten başladı.

EUR/USD dün sabah 1.3196 seviyesindeydi. Liderler Zirvesi’nin ardından yapılan açıklamaların piyasalarca

olumlu bulunmasıyla, Euro dolar karşısındaki dünkü kayıplarını büyük ölçüde telafi etti. Gün içinde yukarı

yönlü seyreden EUR/USD 1.3213’e kadar tırmandıysa da akşam saatlerinde 1.3123’ten işlem görüyordu.

Parite bu sabah ise 1.3063 seviyesindeydi.

Dün %9.47’den işleme geçen 4 Aralık 2013 vadeli gösterge tahvil faizi, Başkan Başçı’nın para

politikasındaki sıkı duruşun devamına işaret eden açıklamalarından sonra %9.29’dan %9.50’nin üzerine

tırmandı. Gösterge faizi akşam %9.45’ten kapanırken bu sabaha % 9.51’den başladı.

Piyasalardaki olumlu algıya paralel olarak 5 yıllık Türkiye CDS’inin 271’e gerilediği günde hafif primli

seyreden 2030 vadeli gösterge Eurobond 160.688’den işlem gördü.

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Başak Karaaslan

Eren Harani

Ayşe Çoknaz

Mehmet Kasap

Ahmet Tugay

Nur Pınar Çağlar

Ceren Erenoğlu

Sinem Erol

İrem Ayaz

Sevinç Özçelik

Reyhan Özdemir Tezgör

Duygu Doğan

Deniz Yaşar

Onur Erdaş

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB